Inhaltsverzeichnis

Traditionelle Anlageklassen wie Staatsanleihen oder Aktien bereiten Anlegern aufgrund von Zinsänderungsrisiken, volatilen Märkten und einer unsicheren Wirtschaftslage immer wieder Kopfzerbrechen. Die Suche nach Alternativen, die hohe Renditen bei vertretbarem Risiko versprechen, ist groß. Auch der Diversifikationsgedanke mit unkorrelierten Vermögenswerten wie Bitcoin, Gold oder auch nicht börsennotierten Beteiligungen rückt stärker in den Fokus. Mit ihnen lassen sich Portfoliorisiken bei gleicher Renditeerwartung reduzieren.

Hier hat sich der Markt für Private Equity und Infrastrukturinvestments als potenzieller Game Changer etabliert – und er boomt. Auch weil er von langfristigen Trends wie der Digitalisierung, maroder und grüner Infrastruktur sowie von Nachfolgeregelungen im Mittelstand profitiert. Die 3i Group (ISIN: GB00B1YW4409) mit ihrer über 75-jährigen Geschichte ist ein potenzieller Gewinner dieser Entwicklungen.

Mit einem diversifizierten Portfolio aus wachstumsstarken Private-Equity-Beteiligungen und stabilen Infrastrukturinvestments verbindet das Unternehmen die Aussicht auf hohe Renditen mit einer gewissen Resilienz gegenüber Marktschwankungen. Das Geschäft brummt, wie die Zahlen der Beteiligungsgesellschaft zeigen. Der Umsatz wuchs in den letzten Jahren durchschnittlich zweistellig, das EBITDA sogar überproportional. Auch der Aktienkurs honoriert diese Entwicklungen mit einer beeindruckenden Kurssteigerung von über 1.000 Prozent im letzten Jahrzehnt.

Quelle: Aktienkursverlauf der 3i Group-Aktie

Doch die 3i Group-Aktie ist trotz des starken Kursanstiegs nicht unbedingt teuer. Das KGV liegt beispielsweise nur im einstelligen Bereich. Weiter gibt es regelmäßig attraktive Dividenden, die ansteigen. Hintergrund dieser Entwicklungen ist auch die gute Verfassung eines Kerninvestments der 3i Group, Action. Der niederländische Discounter befindet sich auf einem starken Expansionskurs und nimmt den etablierten Branchenführern Lidl und Aldi zusehends Marktanteile ab. Das dürfte auch mittelfristig so bleiben. Doch was sind die entscheidenden Aspekte der 3i Group-Aktie?

Die folgende 3i Group Aktienanalyse geht einmal näher auf den Erfolg der Beteiligungsgesellschaft ein, wie sie finanziell aufgestellt ist, welche Bewertungskennzahlen für oder gegen die Aktie sprechen und welche Rolle das spezifische Geschäftsmodell als Beteiligungsgesellschaft dabei spielt. Ob sie ein Kauf sein kann?

Unternehmensprofil – Britische Beteiligungsgesellschaft

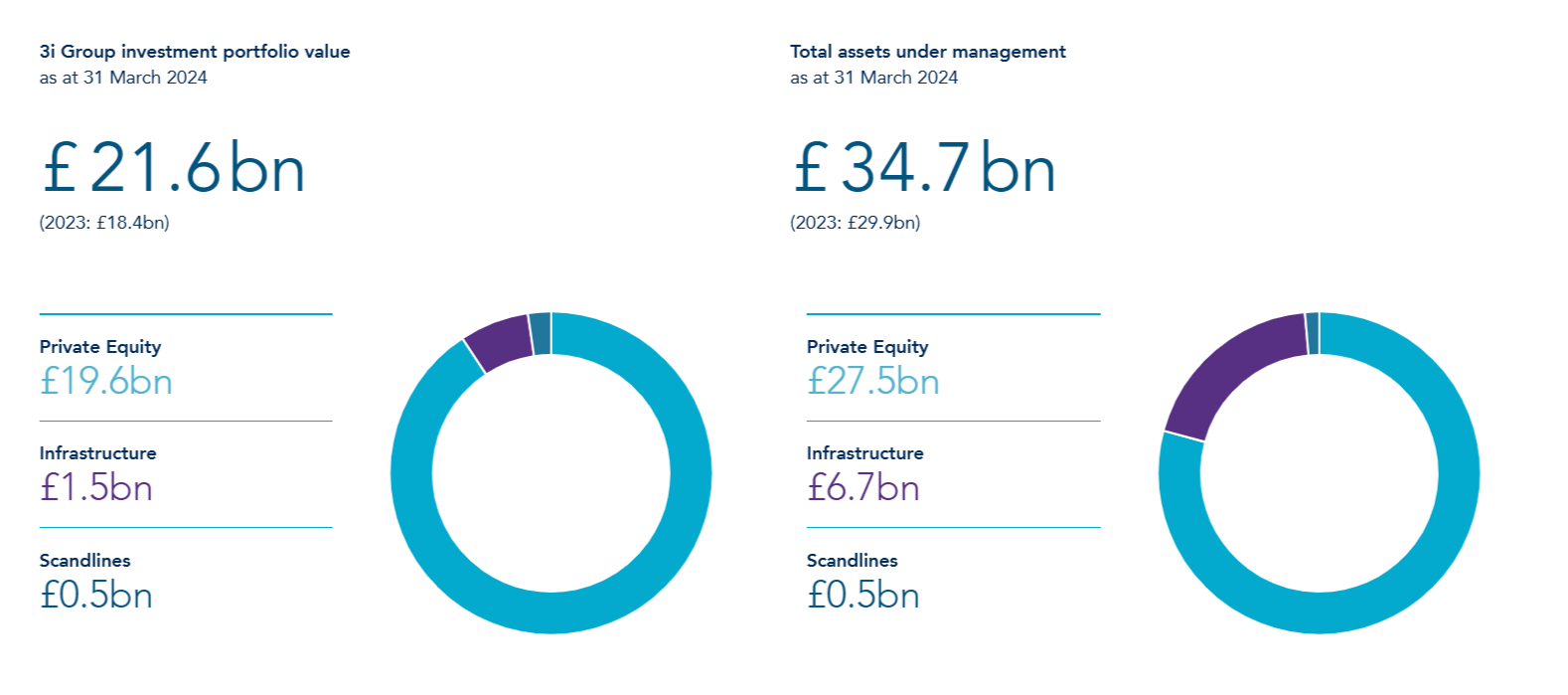

3i Group ist eine internationale Investmentgesellschaft mit Sitz in London, die in den Bereichen Private Equity, Infrastruktur und ausgewählte strategische Beteiligungen (Scadlines) tätig ist.

Quelle: 3i Group Investor Relations

Im Bereich Private Equity konzentriert sich die 3i Group auf Investitionen in mittelständische Unternehmen mit hohem Wachstumspotenzial, insbesondere in Europa und Nordamerika. Das Private-Equity-Unternehmen erwirbt vor allem Mehrheitsbeteiligungen an etablierten Unternehmen in Branchen wie Konsumgüter, Unternehmensdienstleistungen, Gesundheitswesen und Technologie. Durch die Bereitstellung von Kapital, strategischer Expertise und globalen Netzwerken trägt die 3i Group so zur Wertsteigerung dieser einzelnen Portfoliounternehmen bei. Gewinne erzielt das Unternehmen hauptsächlich durch die Wertsteigerung der Beteiligungen und deren späteren Verkauf sowie durch laufende Dividenden und Managementgebühren.

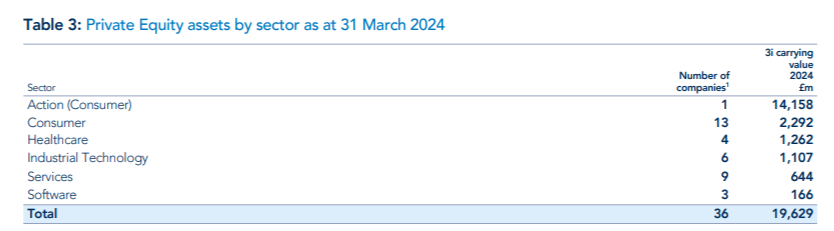

Eine besondere Rolle im Private-Equity-Portfolio spielt der Discount-Retailer Action. Auf ihn entfällt mit 72 Prozent der Großteil des Segmentvermögens von 19,6 Milliarden Britische Pfund zum Ende des Geschäftsjahres 2024 (Quartalsende 31. März). Die 3i Group hielt zuletzt mit 57,9 Prozent die einfache Mehrheit an dem niederländischen Einzelhändler. Beim Wachstum überzeugt Action gleich in mehrfacher Hinsicht: Seit 2005 stieg der Umsatz der Niederländer jährlich um 24 Prozent, das operative EBITDA sogar um 28 Prozent. Der flächenbereinigte Umsatz ist mit rund 10 Prozent doppelt so hoch wie bei der Konkurrenz. Ähnliches gilt für das Wachstum. Hier wird also einiges besser gemacht als beim Wettbewerb. Mit über 2.500 Filialen in Europa ist das Unternehmen heute Marktführer im Nonfood-Handel. Bis 2026 sollen 1.300 neue Filialen hinzukommen – ein Filialwachstum von über 50 Prozent in nur zwei Jahren.

Quelle: 3i Group Annual Report 2024

Eine weitere wichtige Beteiligung ist Royal Sanders, ein Hersteller von Private-Label-Produkten und Lohnhersteller im Bereich Körperpflege. Das Unternehmen profitiert von einer Buy-and-Build-Strategie, die durch gezielte Akquisitionen wie die Integration von Lenhart weiter gestärkt wurde. Zum Portfolio gehört auch die European Bakery Group, die aus der Fusion von Dutch Bakery und Coolback, einem deutschen Hersteller von Tiefkühlbackwaren, hervorgegangen ist. Auch diese Plattform wird weiter ausgebaut, unter anderem durch die Akquisition des Britische Herstellers Panelto. Weitere Beteiligungen sind ten23 health, ein Dienstleister im Bereich Biologika, oder Luqom, ein Spezialist für den Online-Verkauf von Leuchten. Kleinere Beteiligungen wie YDEON, ein Online-Händler für Gartenhäuser und Saunen, sowie Digital Barriers, ein Anbieter von Videotechniklösungen, gehören ebenfalls zum Portfolio.

Quelle: 3i Group Annual Report 2024

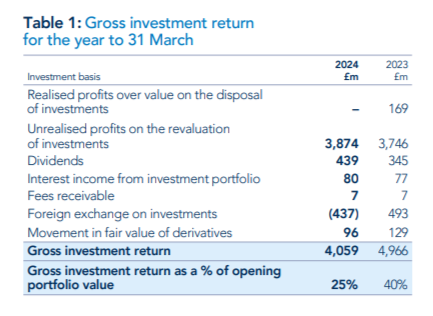

Insgesamt wurde im Geschäftsjahr 2000 ein Brutto Investment Return von 4 Milliarden Britische Pfund bzw. 25 Prozent auf das eingesetzte Kapital erzielt. Ein Großteil dieser Rendite ist auf nicht realisierte Gewinne aus Kapitalanlagen zurückzuführen.

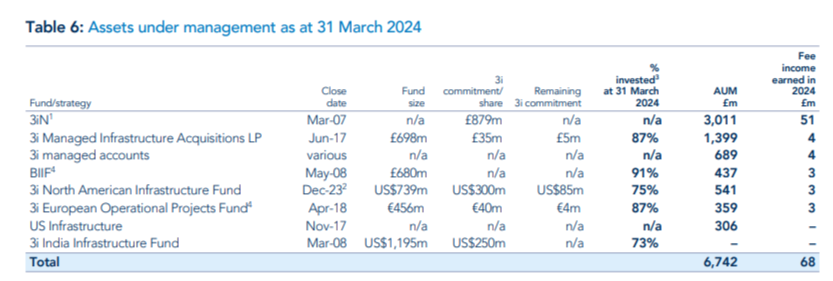

Im Bereich Infrastruktur investiert die 3i Group in kritische Infrastrukturprojekte, die stabile und langfristige Renditen bieten. Zu den Hauptinvestitionsbereichen zählen Energie, Transport, Versorgung und Telekommunikation – alles kritische Bereiche der Wirtschaft. Zum Ende des Geschäftsjahres 2024 verwaltete der Geschäftsbereich ein Vermögen von 6,7 Milliarden Britische Pfund und erzielte einen Brutto-Investment-Return von 99 Millionen Britische Pfund bzw. 7 Prozent.

Quelle: 3i Group Annual Report 2024

3i verwaltet unter anderem den börsennotierten Fonds 3i Infrastructure plc (3iN), der in börsennotierte und private Infrastrukturprojekte investiert. Ziel dieser Investitionen ist es, eine kontinuierliche und verlässliche Rendite für die Investoren zu erwirtschaften und gleichzeitig die Qualität und Effizienz der Infrastrukturprojekte zu steigern. Zu den wichtigsten Beteiligungen von 3iN gehören TCR, ESVAGT und Infinis.

TCR ist ein führendes Unternehmen im Bereich der Vermietung von Bodengeräten für Flughäfen und macht 16 Prozent des Portfolios aus. Das Unternehmen profitiert vom Wachstum und der Erholung der globalen Luftfahrtindustrie. ESVAGT macht 14 Prozent des Portfolios aus und ist auf Dienstleistungen im Bereich der Offshore-Windenergie spezialisiert, darunter Sicherheits- und Notfalldienste für Offshore-Anlagen. Infinis trägt 11 Prozent bei und ist ein bedeutender Produzent erneuerbarer Energien, der sich auf die Energieerzeugung aus Deponiegas spezialisiert hat. Das Portfolio umfasste zum Ende des Geschäftsjahres 2024 insgesamt 12 Assets.

An 3iN hielt die 3i Group zum Ende des Geschäftsjahres selbst 29 Prozent im Wert von 879 Millionen Britische Pfund. Die Beteiligung erzielte mit 38 Millionen Britische Pfund auch den höchsten Wertzuwachs des Segments. Es flossen aus dieser Beteiligung Dividenden in Höhe von 31 Millionen Britische Pfund.

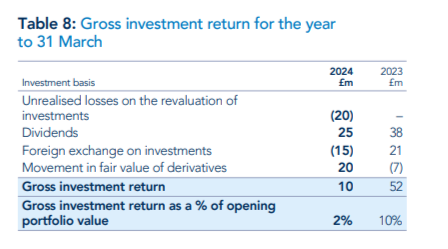

Darüber hinaus hält 3i eine Beteiligung an Scandlines, einer der führenden Fährreedereien in der Ostsee. Sie wird als langfristige strategische Beteiligung betrachtet und liefert stabile Cashflows durch den Betrieb von Fährverbindungen zwischen Deutschland und Dänemark. Scandlines ist ein Beispiel für die Strategie von 3i, in qualitativ hochwertige, etablierte Unternehmen zu investieren, die durch Effizienzsteigerungen und gezielte Innovationen hohe Renditen erzielen können. Die der jüngste Brutto-Investment-Return von 2 Prozent konnte aber nicht überzeugen. Erklärbar ist er jedoch mit Währungsschwankungen.

Quelle: 3i Group Annual Report 2024

Zum Ende des Geschäftsjahres 2024 wurde das Fährgeschäft über ein Discounted Cashflow-Modell mit 519 Millionen Britische Pfund bewertet. Dies sind einige Millionen weniger als im Vorjahr (554 Millionen Britische Pfund), was im Wesentlichen auf Währungseffekte zurückzuführen ist. Trotzdem konnten ein Brutto-Investment-Return von 10 Millionen Britische Pfund und eine laufende Dividendenzahlung von 25 Millionen Britische Pfund erzielt werden.

Wettbewerb

Die 3i Group hat im Bereich Private Equity und Infrastruktur mehrere bedeutende Wettbewerber, die ähnliche Geschäftsmodelle verfolgen. Zu den großen Konkurrenten von ihnen zählen Carlyle Group, Blackstone, KKR (Kohlberg Kravis Roberts) und TPG. Sie alle investieren weltweit in Private Equity und Alternative Investments. Diese Unternehmen stehen in starkem Wettbewerb um Investitionen in wachstumsstarke Unternehmen und verfolgen ebenfalls langfristige Kapitalstrategien zur Erzielung hoher Renditen. Im Bereich Infrastruktur konkurriert 3i besonders mit Firmen wie Brookfield Asset Management, der australischen Macquarie Group und IFM Investors, die umfangreiche Investitionen in Infrastrukturprojekte tätigen, etwa in den Sektoren Energie, Transport und erneuerbare Energien. Darüber hinaus existieren spezialisierte Wettbewerber wie Oakley Capital und Lexington Partners, die im Bereich der Beteiligungsfonds und Venture Capital operieren und in Nischenmärkten eine starke Präsenz zeigen.

Die Wettbewerbslandschaft ist also durch eine Mischung aus globalen und regionalen Akteuren gekennzeichnet, die um Investitionsmöglichkeiten und Kapital konkurrieren. Trotz des Wettbewerbs kann sich 3i dank seiner starken Marke, seines diversifizierten Portfolioansatzes und seiner Erfolgsgeschichte mit Beteiligungen wie Action behaupten. Die oben bezeichneten Akteure sind nur eine kleine Anzahl von Wettbewerbern. Sie unterscheiden sich teilweise in ihren Investitionsansätzen, weisen jedoch ähnliche Zielmärkte auf, was sie zu starken Rivalen der 3i Group macht – vor allem, weil es sich um einen Volumenmarkt handelt. Hier können schnell kleinere Gesellschaften durch Netzwerke groß aufsteigen.

Kritische Erfolgsfaktoren

Entscheidend sind daher auch die Referenzen und das Netzwerk einer Private Equity Gesellschaft. Die Reputation einer Private-Equity-Gesellschaft hat einen großen Einfluss auf die Bereitschaft von Zielunternehmen, sich übernehmen zu lassen, da ein guter Ruf Vertrauen und Attraktivität in Bieterprozessen schafft. Unternehmen bevorzugen Investoren, die nachweislich Wert geschaffen haben und eine faire Partnerschaft pflegen, was zu besseren Übernahmechancen führt. Eine negative Reputation hingegen schreckt potenzielle Zielunternehmen ab, erhöht die Transaktionskosten und erschwert den Zugang zu hochwertigen Deals.

Einflussreiche Einzelpersonen und Netzwerke spielen in der Private Equity-Branche ebenso eine entscheidende Rolle, da sie den Zugang zu exklusiven Deals, Kapital und strategischen Partnerschaften erleichtern. Personen mit großer Erfahrung und gutem Ruf, wie erfolgreiche Gründer, erfahrene Manager oder bekannte Investoren, können den Zielunternehmen Vertrauen vermitteln und den Verhandlungsprozess beschleunigen. Gleichzeitig bieten starke Netzwerke in der Branche, zu Beratungsunternehmen und anderen Investoren Zugang zu Marktinformationen und ermöglichen Co-Investments oder Exit-Strategien, die die Rentabilität erhöhen oder eine schnelle Skalierung erlauben. Ein etabliertes Netzwerk und prominente Persönlichkeiten stärken somit die Position einer Private-Equity-Gesellschaft in einem wettbewerbsintensiven Umfeld.

Markt

Die Zukunft des Private-Equity- und Infrastruktursektors sieht tendenziell gut aus. Sie wird von verschiedenen Faktoren bestimmt, die sowohl Herausforderungen als auch Chancen mit sich bringen. Im Kern profitiert die Branche von gleich mehreren langfristigen Trends, die weiteres Wachstum ermöglichen. Ein wichtiger Wachstumstreiber ist der zunehmende Fokus auf nachhaltige und klimafreundliche Investitionen. Infrastrukturprojekte, die sich auf erneuerbare Energien, Klimaschutz und Dekarbonisierung konzentrieren, werden durch regulatorische Anreize wie den Inflation Reduction Act in den USA und ähnliche Programme wie den Green Deal in Europa stark gefördert. Dies schafft neue Möglichkeiten für Investoren, insbesondere in Bereichen wie Energieinfrastruktur und Digitalisierung. Auch der technologische Wandel spielt eine Schlüsselrolle. Private-Equity-Firmen setzen zusehends auf künstliche Intelligenz und Automatisierung, um Investitionen effizienter zu machen und Mehrwert für ihre Portfolios zu schaffen. Dazu gehören die Optimierung von Betriebsabläufen und die Beschleunigung des Wachstums in den Zielunternehmen. Trotz dieser Chancen sieht sich die Branche auch mit Herausforderungen wie steigenden Zinsen, geopolitischen Unsicherheiten und zunehmendem regulatorischen Druck konfrontiert. Auch muss gegen langfristige Vorurteile wie den Heuschrecken angekämpft werden. Diese könnten sich kurzfristig auf die Verfügbarkeit von Finanzierungen und die Transaktionstätigkeit auswirken.

Die letzten 3i Group Quartalszahlen von September 2024

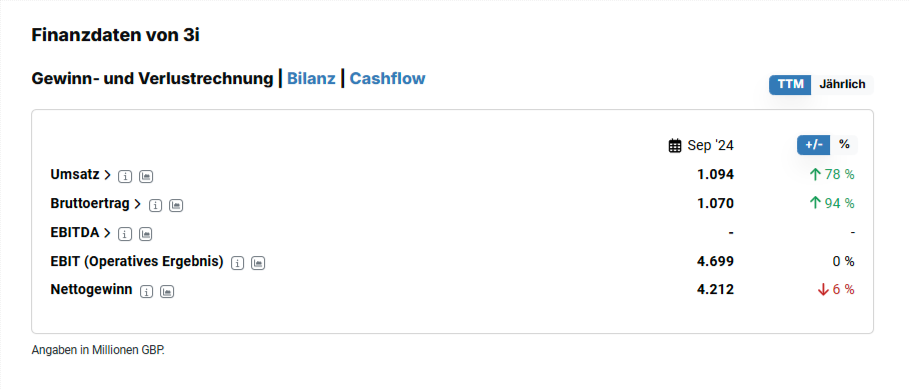

Die letzten Quartalszahlen zum 30. September 2024 beziehen sich auf die Halbjahreszahlen 2025 mit Geschäftsjahresende 31. März 2025. Und diese offenbarten sich überaus erfreulich. Zunächst fiel auf, dass das Portfoliovermögen um 13,3 Prozent auf 22,9 Milliarden Britische Pfund gesteigert werden konnte. Gleichzeitig sank die Nettoverschuldung von 1,2 Milliarden auf 805 Millionen Britische Pfund. Auch die Liquidität stieg von 955 Millionen auf knapp 1,3 Milliarden Britische Pfund.

Über die letzten zwölf Monate gesehen, erhöhte sich der Umsatz dabei um 78 % auf etwas über eine Milliarde Britische Pfund. Das operative Ergebnis blieb auf dem Niveau des Vorjahres von 4,7 Milliarden Britische Pfund.

Quelle: Finanzdaten von 3i Group, aktien.guide

Nun zu den einzelnen Segmenten: Hier hat sich im ersten Halbjahr 2024 der Bereich Private Equity mit einem Gross Investment Return von 2,1 Milliarden Pfund um 11 Prozent gegenüber dem Vorjahr weiter gut entwickelt. 94 Prozent der Beteiligungen konnten ihre Erträge in den letzten zwölf Monaten steigern.

Auch der Non-Food Discounter Action hat sich weiter gut entwickelt. Er konnte sein EBITDA im laufenden Jahr um 26 Prozent auf 1,3 Milliarden Euro steigern. Überzeugend ist auch die flächenbereinigte Umsatzentwicklung, die im laufenden Jahr bei beeindruckenden 9,8 Prozent liegt. Hier ist kein Nachlassen der Dynamik zu erkennen. Die Niederländer nehmen den etablierten Discountern Lidl und Aldi immer mehr Marktanteile ab. Und das dürfte auch mittelfristig so bleiben.

Nicht zuletzt zeigte auch das Segment Infrastruktur eine zumindest solide Entwicklung. So konnte zum Quartalsende ein Return on Investment von 43 Millionen ausgewiesen werden, was einer Bruttorendite von 3 Prozent entspricht. Vor allem der Kursanstieg des börsennotierten Fonds 3i Infrastructure plc, an dem die Gesellschaft maßgeblich beteiligt ist, trug maßgeblich zu dieser Performance bei. Der Wert dieses Fonds stieg im laufenden Jahr um 4 Prozent.

3i Group-Aktie Prognose 2024

Eine konkrete Prognose für das Gesamtjahr 2025 gab die 3i Group nicht ab. Der Vorstand sieht jedoch ein gutes Momentum für eigene Investitionen und Exitmöglichkeiten. Es ist daher durchaus möglich, dass in den nächsten zwölf Monaten einige qualitativ hochwertige Investments verkauft und Buchgewinne realisiert werden. Aber auch auf der Akquisitionsseite sieht das Management zahlreiche interessante Möglichkeiten, um die Investment-Pipeline wieder aufzufüllen.

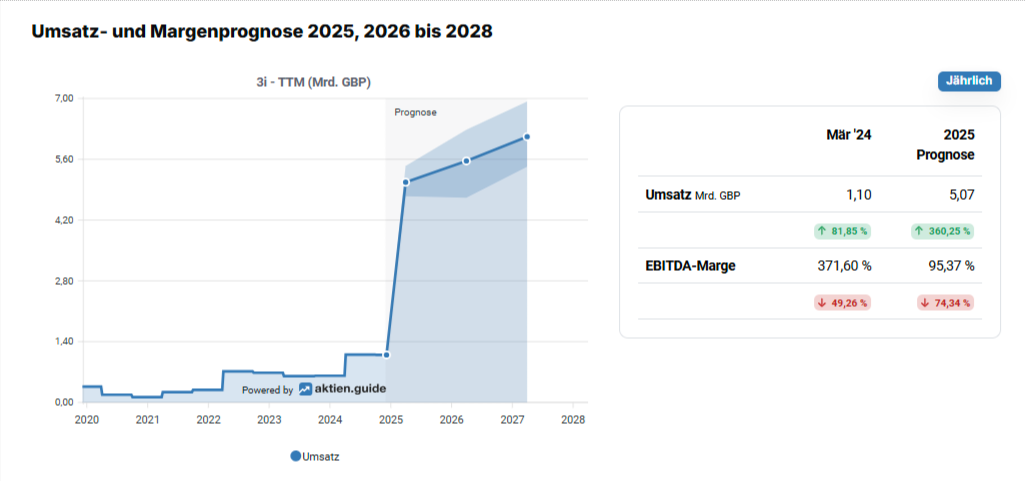

Quelle: 3i Group Umsatz- und Margenprognose bis 2027

Betrachtet man die Meinungen der Analysten, so blicken diese optimistisch in die Zukunft. Beispielsweise soll der Umsatz von 1,1 Milliarden Britische Pfund im Jahr 2024 auf 6,1 Milliarden Pfund im Jahr 2027 steigen. Dafür soll nicht nur der stark expandierende Discounter Action verantwortlich sein. Aufgrund der soliden Finanzlage der 3i Group gehen die Analysten wohl auch von einer verstärkten Akquisitionstätigkeit aus.

Quelle: Entwicklungen von Gewinn je Aktie und KGV der 3i Group

Auch beim Gewinn je Aktie sehen die Analysten weiteres Wachstum. Für 2025 werden 5,06 Britische Pfund je Aktie prognostiziert – 27 Prozent mehr als 2024. Für 2027 halten die Analysten einen Gewinn je Aktie von knapp sechs britischen Pfund für möglich. Damit dürfte das KGV im einstelligen Bereich bleiben.

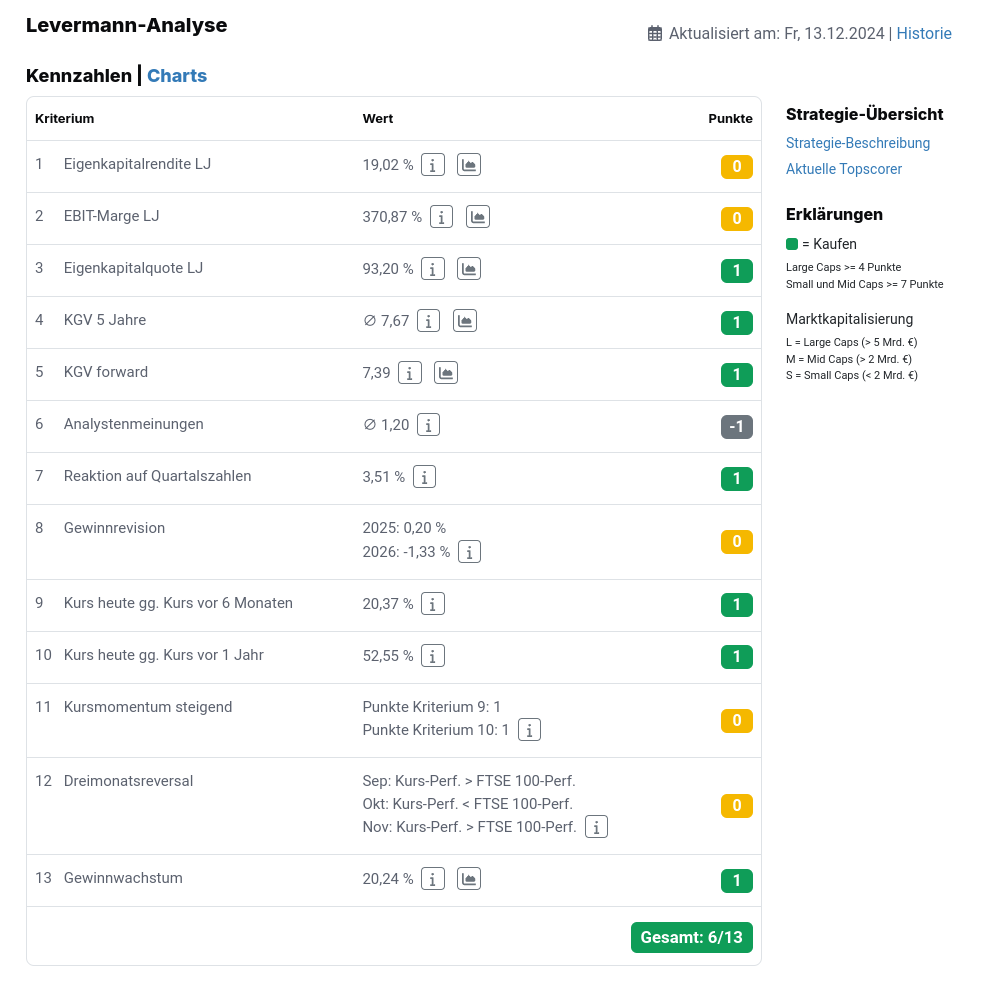

Wichtige Kennzahlen der 3i Group-Aktie aus der Levermann-Analyse

Die Levermann-Analyse der 3i Group zeigt mit insgesamt 7 von 13 möglichen Punkten eine solide Tendenz. Nach den Kriterien der Strategie ist die Aktie ein Kauf.

Quelle: Levermann-Score der 3i Group-Aktie

Besonders positiv fällt die hohe Eigenkapitalquote von 93 Prozent auf, die für finanzielle Stabilität spricht. Aber auch das erwartete Gewinnwachstum von 18,2 Prozent sticht aus fundamentaler Sicht hervor. Beide Kategorien wurden in der Levermann-Analyse mit jeweils einem Punkt honoriert.

Auf der Bewertungsseite gab es ebenfalls zwei Punkte. Das 5-Jahres-KGV, das die Gewinne der letzten drei Jahre und die der erwarteten zwei Jahre berücksichtigt, beträgt lediglich 7,8. Auch auf Basis der reinen Erwartungen (KGV Forward: 7,4) erhielt die 3i Group in der Levermann-Analyse problemlos die volle Punktzahl.

Aus technischer Sicht überzeugte die Kursentwicklung der letzten sechs bzw. zwölf Monate mit einem Plus von 29 bzw. 64 Prozent. Auch die Reaktion auf die Quartalszahlen am Tag der Veröffentlichung war mit einer Outperformance von 3,5 Prozent deutlich positiv. Die Gewinnrevisionen für 2025 unterstützen den optimistischen Ausblick.

Trotz dieser Stärken gibt es auch neutrale oder negative Kriterien, wie die Analystenmeinungen mit einem Durchschnittsrating von 1,2 oder das Dreimonatsreversal, das keinen klaren Trend zeigt. Insgesamt positioniert sich die 3i Group jedoch als attraktives Investment mit guter Bewertung, solider Finanzierung und Wachstumsaussichten.