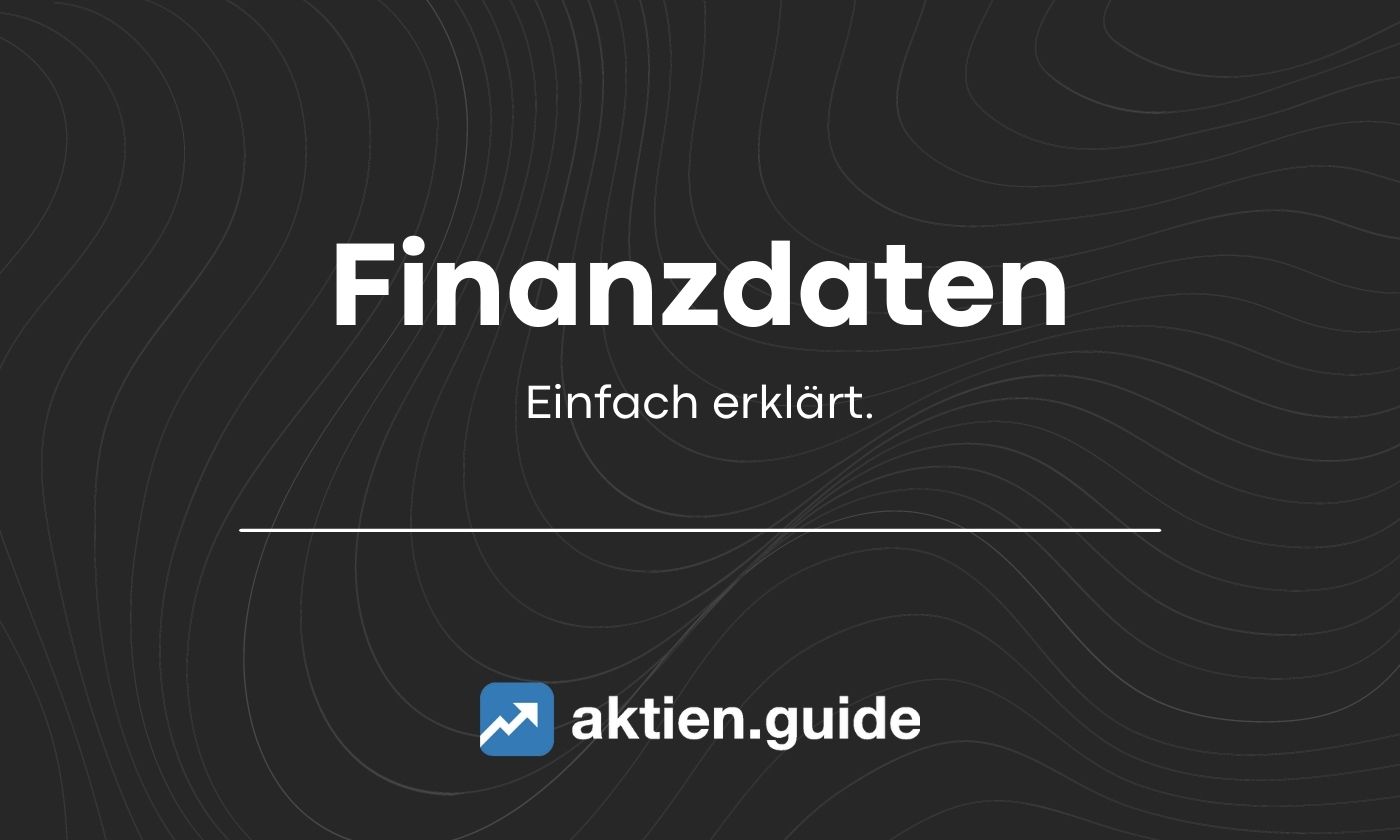

Quelle: Entwicklung des Microsoft-Aktienkurses über 20 Jahre

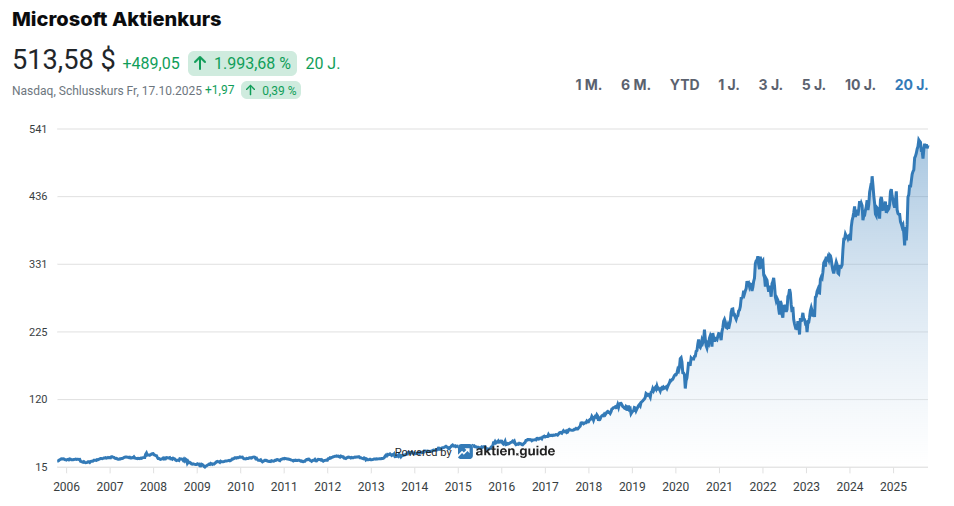

Dennoch bleibt die Bewertung ambitioniert. Mit einem Kurs-Gewinn-Verhältnis von rund 38 ist Microsoft kein Schnäppchen, eher ein Qualitätswert, von dem Investoren starkes und nachhaltiges Wachstum erwarten. Dieses Vertrauen ist nicht unbegründet: Das Unternehmen wächst seit Jahren solide, getragen von der Azure-Plattform, Microsoft 365 und mittlerweile der zunehmenden Integration von künstlicher Intelligenz in nahezu alle Produktlinien. Die jüngsten Quartalszahlen bestätigten dabei einmal mehr die operative Stärke und die hohe Profitabilität des Konzerns. Ob die Aktie auf dem aktuellen Niveau dennoch ein Kauf ist, hängt letztlich vom Anlagehorizont ab. Kurzfristig könnte das hohe Bewertungsniveau bremsend für die Rendite wirken. Langfristig dürfte Microsoft jedoch – dank seiner Innovationskraft, Finanzstärke und Marktführerschaft im Cloud- und KI-Sektor – ein attraktiver Kernwert für jedes Technologieportfolio sein. Mehr verrät die Microsoft Aktienanalyse.

Geschäftsmodell: Was macht Microsoft?

Microsoft ist der weltweit führende diversifizierte Softwarekonzern. Die Marktkapitalisierung von knapp 3,8 Billionen US-Dollar verdeutlicht die Größe des Unternehmens. Mit einem reinen Softwareprodukt ist es dabei schwer vorstellbar, eine solche Kapitalisierung zu erreichen. Und tatsächlich hat Microsoft deutlich mehr zu bieten als nur ein Softwareprodukt. Ursprünglich wurde es mit dem Windows-Betriebssystem sowie dem Office-Paket groß. Der Vertrieb über neue Computer funktionierte perfekt.

Über die Jahre entwickelte sich Microsoft dann zu einem Powerhouse des Technologiesektors. Es wurden zahlreiche Übernahmen getätigt, die das Unternehmen auf breitere Beine stellten. Auch gelang in der Sprung in die Cloud äußerst erfolgreich. Direkt hinter dem Marktführer Amazon könnte Microsoft eine deutliche Vormachtstellung noch vor der Google-Cloud einnehmen. Nicht zuletzt sicherte die Partnerschaft mit OpenAI eine führende Position im Wettrennen um generative Chatbots und die Chance, als erstes der großen Tech-Konzerne die Superintelligenz zu erreichen. Laut Vertrag stehen Microsoft 49 Prozent der Gewinne der gewinnorientierten Tochter von OpenAI zu.

Trotz der zunehmenden Bedeutung von KI unterteilt Microsoft seine Geschäfte derzeit noch in drei Sparten:

- Productivity and Business Process,

- Intelligent Cloud und

- More Personal Computing.

Letztes Segment umschließt das ursprüngliche Kerngeschäft sowie die Hardware-Aktivitäten im PC-Markt. Auch findet man hier die Gaming-Aktivitäten. Die Sparte More Personal Computing ist in den letzten Jahren unterdurchschnittlich gewachsen. Sie bekam durch eine Übernahme des Spieleentwicklers Activision-Blizzard neuen Schub. In den letzten Jahren war die Azure-Cloud der Wachstumstreiber im Business. Das dazugehörige Geschäftsfeld „Intelligent Cloud” ist bereits heute die dominierende Sparte des Konzerns und verzeichnet die höchsten Wachstumsraten im Konzern. Am profitabelsten ist jedoch das Segment Productivity and Business Processes. Es umfasst alle Produkte und Dienste, die Unternehmen und Einzelpersonen dabei helfen, produktiver zu arbeiten und Geschäftsprozesse effizienter zu gestalten. Dazu gehören Microsoft 365 (mit Office, Teams, Outlook usw.) für Kommunikation und Zusammenarbeit, Dynamics 365 für Geschäftsprozesse wie Vertrieb, Finanzen und Kundenmanagement sowie LinkedIn als berufliches Netzwerk. Darüber hinaus bietet Microsoft mit der Power Platform (Power BI, Power Apps, Power Automate) Werkzeuge zur Datenanalyse, Prozessautomatisierung und App-Entwicklung an. Das Ziel dieser Sparte besteht darin, die Zusammenarbeit zu verbessern, Arbeitsabläufe zu digitalisieren und datengestützte Entscheidungen zu ermöglichen.

Die letzten Microsoft Quartalszahlen vom Juni 2025

Microsoft hat im jüngsten Quartal erneut sehr starke Ergebnisse erzielt und konnte in nahezu allen Bereichen zulegen. Konkret wurde der Umsatz im vierten Quartal 2025 (Quartalsende: 30. Juni 2025) um 18 Prozent auf 76,4 Milliarden US-Dollar gesteigert. Das EBITDA konnte um ein Drittel gesteigert werden, während der Nettogewinn mit 24 Prozent auf 27,2 Milliarden ebenfalls überproportional anstieg.

Quelle: Finanzdaten von Microsoft

Quelle: Finanzdaten von Microsoft

Besonders positiv fiel das Cloud-Geschäft auf, das sich weiterhin als wichtigster Wachstumstreiber erweist. Azure und die Microsoft-Cloud insgesamt legten deutlich zweistellig zu – ein klares Zeichen, dass die massiven Investitionen in Künstliche Intelligenz und Cloud-Infrastruktur Früchte tragen. Auch die Bereiche Microsoft 365 und Dynamics zeigten solide Zuwächse, was die starke Nachfrage im Unternehmensumfeld unterstreicht. Ebenfalls erfreulich: Das Geschäft mit Such- und Werbediensten sowie Xbox-Content wächst weiter, was zeigt, dass Microsoft zunehmend erfolgreich auch jenseits des reinen Softwaregeschäfts agiert. Weniger dynamisch lief dagegen das klassische PC-nahe Geschäft. Windows und Geräteverkäufe legten zwar leicht zu, blieben aber hinter der Wachstumsdynamik anderer Sparten zurück. Auch LinkedIn zeigte nur ein moderates Plus, was auf ein schwierigeres Umfeld im Werbemarkt und bei der Personalnachfrage hindeutet.

Microsoft-Aktie Prognose 2026

Der Blick auf das Gesamtjahr 2025 zeigt aber, dass Microsoft auf einem beeindruckend stabilen Wachstumspfad bleibt. Mit einem Umsatzplus von 15 Prozent und einer nochmals überproportional gestiegenen operativen Marge konnte das Software-Urgestein seine Position als eines der profitabelsten Tech-Unternehmen der Welt weiter festigen. Für den Ausblick spricht, dass Microsoft auch im neuen Geschäftsjahr 2026 von seiner konsequenten Ausrichtung auf Cloud und künstliche Intelligenz profitieren wird. Die Integration von KI-Funktionen in nahezu allen Produktbereichen – von Microsoft 365 über Azure bis hin zu den Entwicklertools – dürfte weiterhin für Nachfrage sorgen und den Umsatz und Gewinn antreiben. Zudem zeigen Partnerschaften und Investitionen in eigene Rechenzentren, dass das Unternehmen seine Infrastruktur gezielt für weiteres Wachstum ausbaut. Wie die Profitabilität darunter leiden wird, bleibt noch abzuwarten. Generell belastet das hohe Investitionstempo in KI und Cloud-Expansion kurzfristig die Kostenstruktur. In Teilmärkten wie PC-Hardware oder Online-Werbung dürfte das Umfeld dagegen volatil bleiben. Dennoch wirkt die strategische Ausrichtung klar und langfristig tragfähig – Microsoft geht mit starkem Rückenwind und breiter Aufstellung in das neue Geschäftsjahr 2026.

Das sehen auch Analysten so. Sie schätzen für 2026 einen Umsatz von 329 Milliarden US-Dollar bei einer leicht schlechteren Nettomarge von 35,7 Prozent.

Quelle: Microsoft Umsatz und Margenprognose 2026 bis 2032

Quelle: Microsoft Umsatz und Margenprognose 2026 bis 2032

Die Umsatzprognosen von Analysten für Microsoft zeigen in den kommenden Jahren ein anhaltend starkes, aber zunehmend differenziertes Wachstum. Nach einem starken Anstieg in den Jahren 2026 und 2027, der vor allem durch das weiter wachsende Cloud- und KI-Geschäft getrieben wird, dürfte die Dynamik laut den Analysten ab 2029 etwas abflachen. Eine Phase des reiferen Wachstums könnte sich einstellen. Bis 2032 soll der Umsatz dann aber auf rund 607 Milliarden US-Dollar steigen und sich damit gegenüber 2025 mehr als verdoppeln. Die stärksten Zuwächse werden dabei weiterhin aus den Bereichen Cloud-Services (Azure, Microsoft 365, Dynamics) und künstliche Intelligenz erwartet. Diese Segmente dürften den größten Beitrag leisten, da Unternehmen und öffentliche Einrichtungen ihre digitalen Infrastrukturen weiter modernisieren und KI-Lösungen zunehmend in den Alltag integrieren. Die leichten Wachstumsverlangsamungen um 2029/2030 könnten dagegen auf eine Marktsättigung in einigen Teilbereichen hindeuten, beispielsweise bei klassischen Softwareabonnements oder im Hardwaregeschäft. Die anschließende Erholung der Wachstumsraten bis 2032 deutet jedoch darauf hin, dass neue Innovationszyklen – etwa durch generative KI, neue Cloud-Modelle oder den Ausbau globaler Rechenzentren – für frische Impulse sorgen werden. Langfristig positioniert sich Microsoft somit als breit diversifizierter Technologieanbieter, der sein Umsatzwachstum zunehmend auf wiederkehrende, margenstarke Cloud- und KI-Dienste stützt und eine solide Perspektive auf durchschnittliche zweistellige Wachstumsraten hat.

Wie attraktiv ist die Microsoft-Aktie?

Trotz eines zwischenzeitlich schwächeren Momentums bleibt die Microsoft-Aktie ein Basisinvestment im Technologiesektor. Der Softwaretitan profitiert nach wie vor von seiner starken Marktposition in den Bereichen Cloud, Künstliche Intelligenz und Software. Insbesondere die Azure-Plattform ist ein zentraler Wachstumstreiber: Mit zweistelligen Zuwachsraten und einer immer engeren Verzahnung mit KI-Diensten wie Copilot trägt sie dazu bei, dass Microsoft im Cloudgeschäft weiter Marktanteile gewinnt. Auch die übrigen Geschäftsbereiche entwickeln sich solide. Die Integration von Activision Blizzard hat dem Bereich „More Personal Computing” frische Impulse verliehen – insbesondere im Gaming-Segment rund um Xbox und Game Pass. Gleichzeitig trägt das Werbe- und Suchgeschäft über Bing zunehmend zu den Einnahmen bei und reduziert damit Microsofts Abhängigkeit von klassischen Softwareerlösen.

Quelle: Bilanz von Microsoft

Quelle: Bilanz von Microsoft

Mit über 90 Milliarden US-Dollar an liquiden Mitteln verfügt Microsoft zudem über eine außergewöhnlich starke Finanzbasis. Damit kann der Konzern weiterhin in Rechenzentren, KI-Infrastruktur und strategische Übernahmen investieren, ohne größere Finanzierungsprobleme zu bekommen. Potenzielle Großakquisitionen könnten – wie in der Vergangenheit – für potenzielle Umsatzsprünge stehen. Doch derzeit liegt der Fokus klar auf dem Ausbau des eigenen KI-Ökosystems und der Stärkung bestehender Plattformen.

Bewertung der Microsoft-Aktie

Anleger sollten jedoch bedenken, dass die Bewertung der Microsoft-Aktie inzwischen sehr ambitioniert ist. Mit einem aktuellen Kurs-Gewinn-Verhältnis (KGV) von rund 38 ist die Aktie deutlich höher bewertet als der Branchendurchschnitt. Die Kennzahl zeigt, dass Investoren weiterhin stark auf künftiges Wachstum und anhaltend hohe Margen setzen. Angesichts des zuletzt soliden, aber nicht überragenden Umsatzwachstums ist jedoch auch Vorsicht geboten. Wer die Aktie kauft, zahlt einen Aufpreis für die Qualität – möglicherweise aber zu viel.

Quelle: Bewertungskennzahlen der Microsoft-Aktie

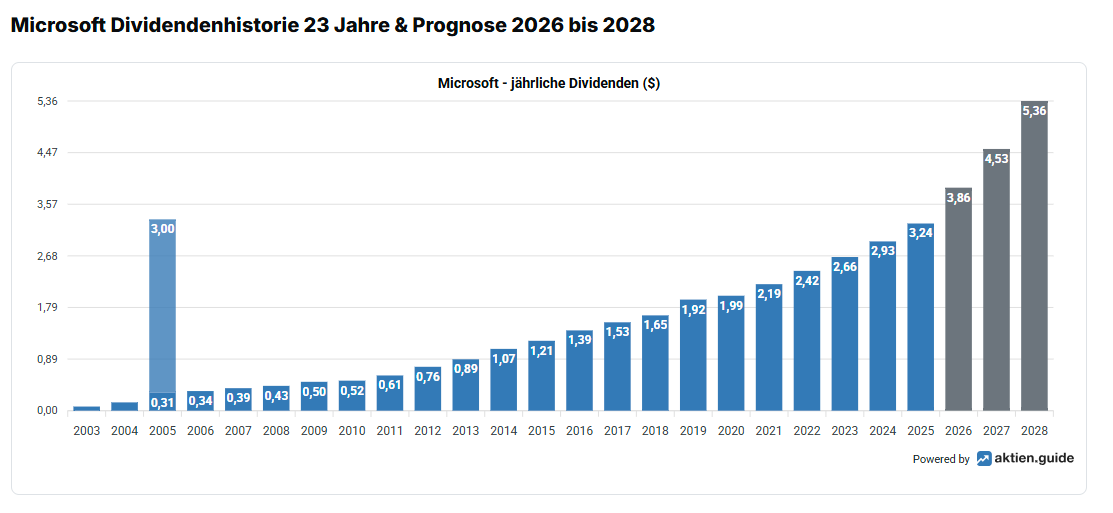

Die Dividendenrendite liegt derzeit bei etwa 0,6 Prozent und ist damit vergleichsweise gering. Für ein wachstumsorientiertes Technologieunternehmen, das den Großteil seiner Gewinne in Forschung, Entwicklung und inzwischen auch in die Infrastruktur investiert, ist dies typisch. Die niedrige Ausschüttungsquote von etwa 25 Prozent spiegelt dies in gewissem Maße wider. Sie zeigt aber auch, dass Microsoft noch reichlich Spielraum hat, die Dividende in Zukunft weiter zu erhöhen, ohne die finanzielle Stabilität zu gefährden. In den vergangenen fünf Jahren hat der Konzern seine Dividende durchschnittlich um etwa zehn Prozent pro Jahr gesteigert – eine beeindruckende Kontinuität, die auch in den kommenden Jahren realistisch erscheint.

Quelle: Microsoft Dividenden 20 Jahre

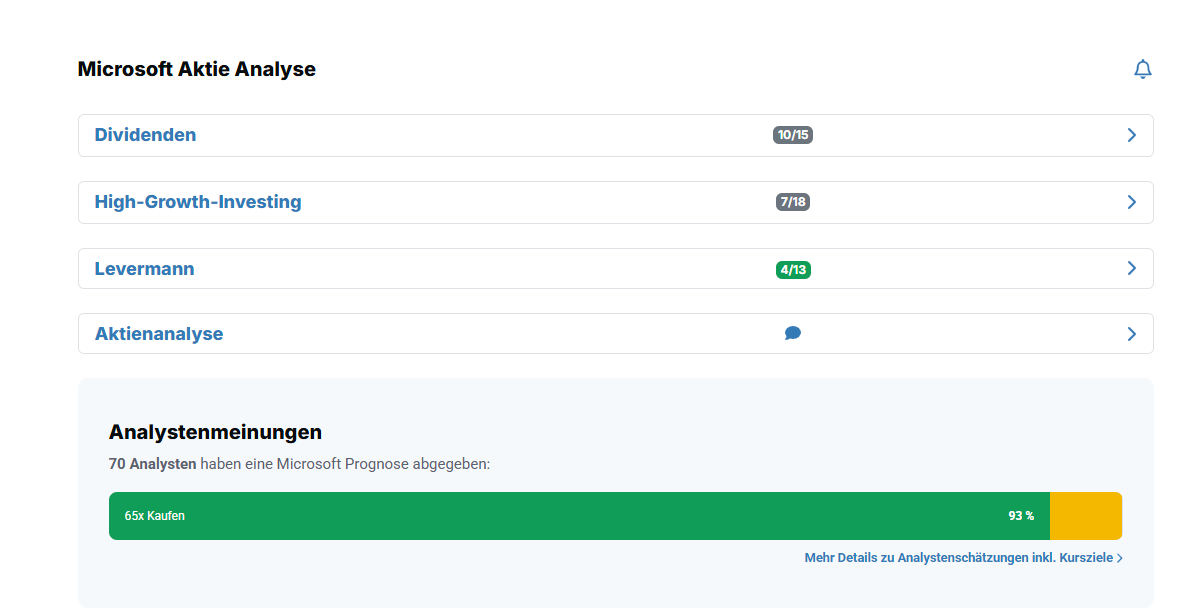

Für den Status eines Dividenden-Top-Scorers reicht es dennoch nicht. Einzig in der Levermann-Analyse kann die Mag7-Aktie derzeit überzeugen.

Quelle: Microsoft-Aktie Analyse

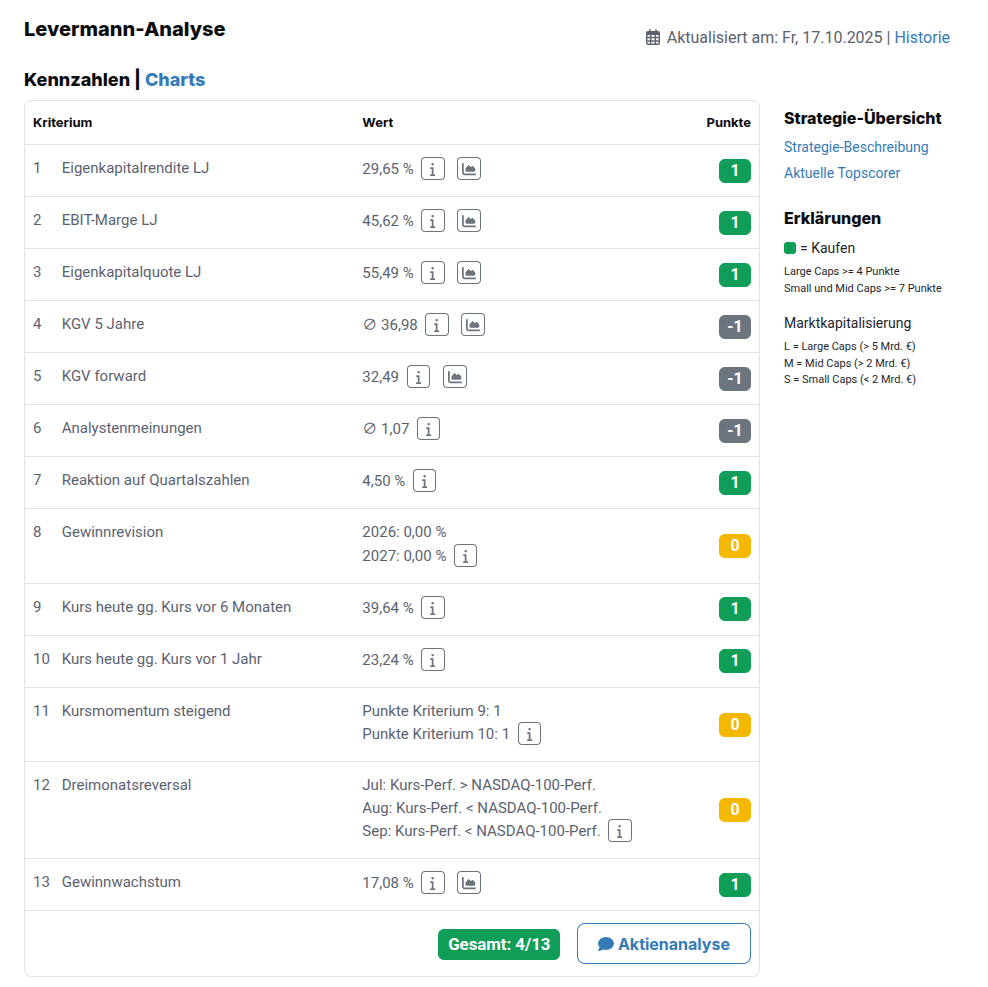

Bei näherer Betrachtung der Levermann-Kriterien fallen besondere Stärken auf. Die Analyse zeigt beispielsweise, dass Microsoft ein ausgesprochen solides Unternehmen mit sehr starken Fundamentaldaten ist. Es überzeugt durch hohe Profitabilität, eine gesunde Bilanz und stabiles Gewinnwachstum. Auch die Kursentwicklung der vergangenen Monate spricht für eine anhaltend positive Marktstimmung.

Quelle: Levermann-Score der Microsoft-Aktie

Allerdings deutet die Bewertung darauf hin, dass viele dieser positiven Aspekte bereits im Aktienkurs berücksichtigt sind. Die Aktie gilt derzeit als teuer und die Analystenmeinungen sind überwiegend optimistisch, was wenig Raum für zusätzliche Überraschungen lässt. Zudem zeigen die jüngsten Gewinnprognosen keine weiteren Anhebungen, was auf ein ausgereiztes Wachstumstempo hindeuten kann.

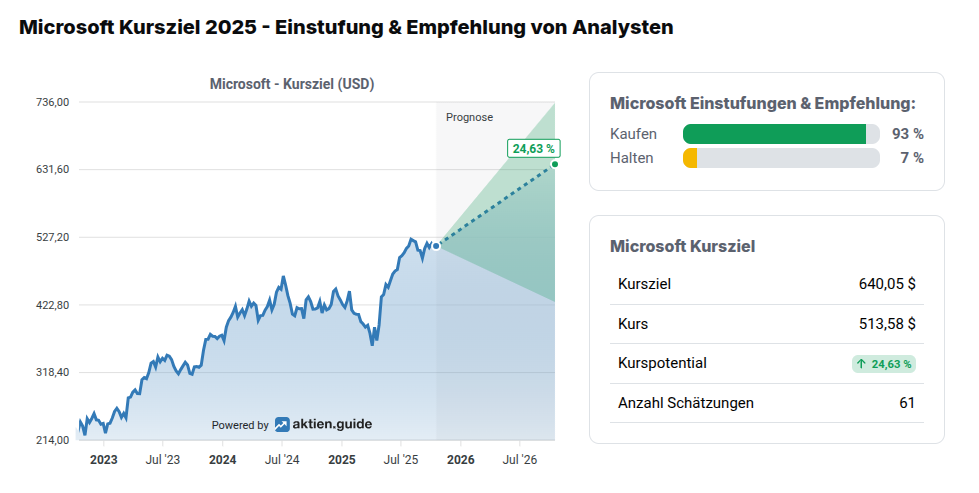

Quelle: Analystenmeinungen zur Microsoft-Aktie

Die Analysten scheinen derweil den Blick auf das Zukunftspotenzial zu richten, denn 93 Prozent von ihnen empfehlen die Aktie zu kaufen. Lediglich fünf von 70 Analysten haben ein "Hold"-Rating abgegeben. Aufgrund der hohen Bewertung sind die Bewertungsrisiken aber hoch. Enttäuschungen beim Wachstum können schnell Korrekturen auslösen. Andererseits könnte die KI-Fantasie noch eine besondere Dynamik auslösen. Langfristig dürfte die Aktie also weiter ein interessantes Investment bleiben. Über einen Einstieg mit Risikopuffer könnte man ab einem Kurs-Gewinn-Verhältnis im mittleren 20er-Bereich nachdenken, bei gleichen Wachstumsaussichten. Ein KGV-Alarm von 28 wäre ein Signal, die Aktie erneut unter die Lupe zu nehmen.