Inhaltsverzeichnis

Ein Dach über dem Kopf ist eines der wichtigsten Grundbedürfnisse für die Menschen. D.R. Horton (ISIN: US23331A1097) ist hierfür oft der richtige Partner – zumindest in den USA. Konkret hat sich das Unternehmen seit Gründung im Jahr 1978 über die Jahre zu Amerikas größtem Hausbauer entwickelt und nimmt mittlerweile eine führende Rolle im wichtigen Wohnungsbau ein. Dabei profitiert es von Megatrends wie der anhaltenden Nachfrage nach bezahlbaren Wohnraum in der Industrie- und Einwanderungsnation USA.

Der Markt ist nicht einfach, er ist zyklisch und von harter Konkurrenz geprägt. Konkurrenz durch bestehende Bauten aber vor allem durch Mitbewerber, die ähnliche Projekte für Kunden realisieren. Doch trotz der Herausforderungen in der Baubranche lässt sich im Wohnungsbau gutes Geld verdienen. Vor allem das aktuell hohe Preisniveau bei Altbauten könnte die Nachfrage in den Neubau treiben.

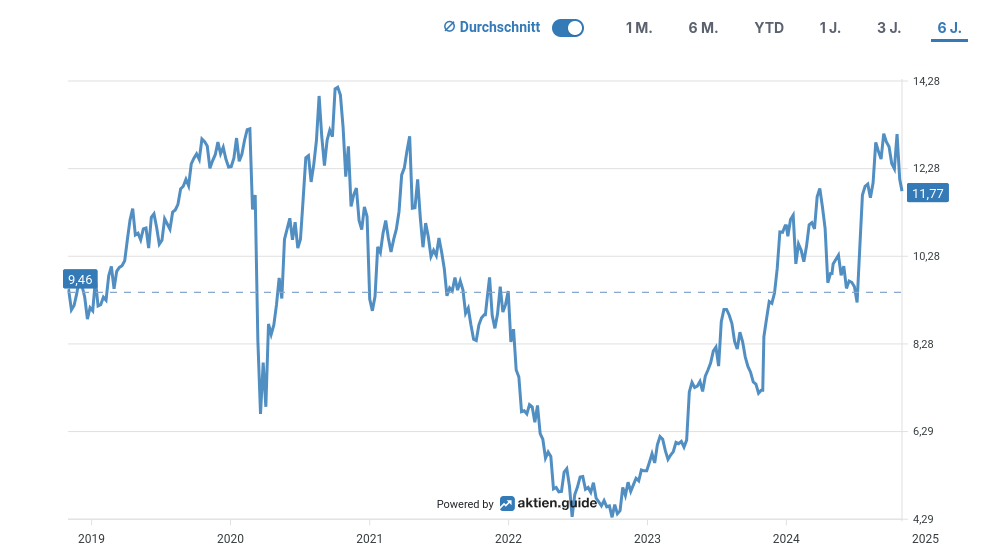

Die nachhaltig hohen Margen und die gesunde Bilanz von D.R. Horton sprechen ebenso für die Aktie wie die über die Jahre recht stabilen Gewinne und soliden Cashflows. Davon profitieren auch die Aktionäre in Form von Aktienrückkäufen, Dividenden und letztlich steigenden Kursen. Allein in den letzten zehn Jahren hat sich der Kurs fast verachtfacht!

Quelle: Aktienkursentwicklung der D.R. Horton-Aktie 10 Jahre, aktien.guide

Die derzeit niedrige Bewertung könnte dabei auf ein mögliches Aufwärtspotenzial hindeuten, insbesondere im Hinblick auf die Marktchancen. Allerdings ist auch der konjunkturelle Gegenwind durch anhaltend hohe Zinsen und die Inflation zu beachten. Beides beeinflusst die allgemeine Marktentwicklung. Die jüngsten Quartalszahlen haben hier sichtbare Schwächen offenbart. Was für und was gegen die Aktie sprechen könnte, soll in der folgenden D.R. Horton Aktienanalyse näher erläutert werden.

Das Wichtigste in Kürze

- D.R. Horton ist Amerikas größter Hausbauer

- Das Geschäft ist zyklisch und hart umkämpft

- Trotzdem lässt sich mit dem Bau von Häusern gutes Geld verdienen

- Die Bilanz von Horton ist gesund, die Margen hoch

- Eine niedrige Bewertung könnte für die Aktie sprechen, doch es gibt Verunsicherungen

Unternehmensprofil – Amerikas größter Hausbauer

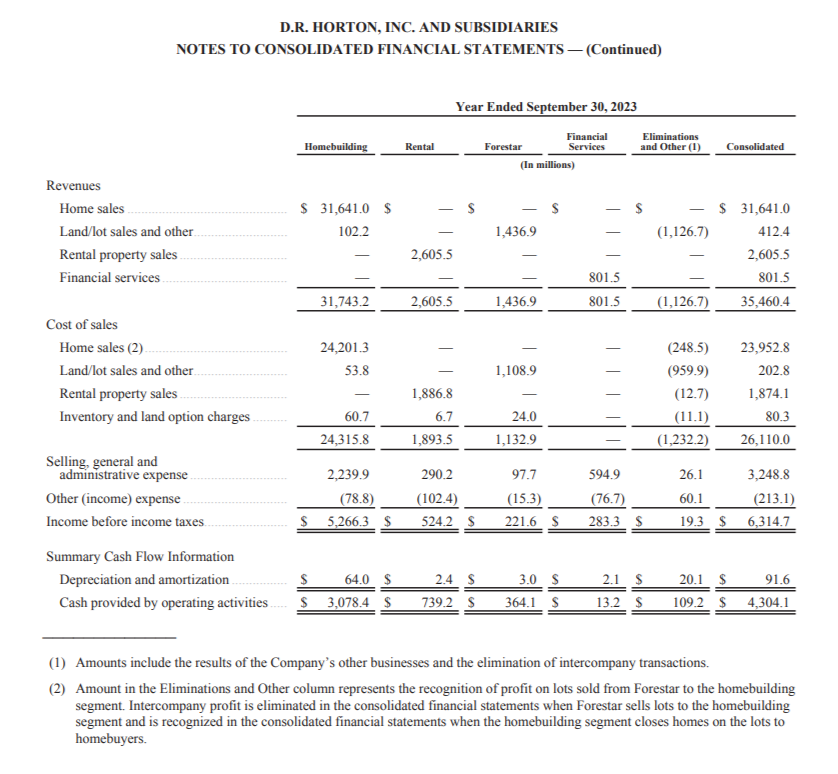

D.R. Horton ist das größte Wohnungsbauunternehmen in den USA und verfolgt ein diversifiziertes Geschäftsmodell, das über den reinen Bau und Verkauf von Häusern hinausgeht. Mit den Segmenten Homebuilding, Rental, Forestar und Financial Services deckt der Häuslebauer wichtige Bereiche des Wohnungsmarktes ab.

Quelle: Annual Report D.R. Horton 2023

Das 1978 von Donald R. Horton gegründete Unternehmen plant, baut und verkauft Einfamilienhäuser (Homebuilding) für unterschiedliche Kundengruppen – von Erstkäufern und jungen Familien bis hin zu Käufern im gehobenen Segment. Mit verschiedenen Hausmarken wie Express Homes, Emerald Homes und Freedom Homes bedient es unterschiedliche Bedürfnisse und Preisklassen. Durch die hohe Anzahl an Projekten in über 100 Märkten und 30 Bundesstaaten kann D.R. Horton zudem kostengünstiger und effizienter bauen als viele kleinere Anbieter, was dem Unternehmen einen Vorteil im hart umkämpften Markt verschafft. Mit einem Gesamtumsatz von 31,7 Milliarden US-Dollar im Geschäftsjahr 2023 ist dieses Segment mit Abstand das größte. Es macht fast 90 Prozent des Umsatzes aus.

Neben dem Verkauf von Eigenheimen hat D.R. Horton auch einen Bereich für die Vermietung von Häusern (Rental) aufgebaut, um der steigenden Nachfrage nach Mietwohnungen gerecht zu werden. Hier liegt der Schwerpunkt auf Einfamilienhäusern in neu entwickelten Gemeinden, die als Mietobjekte angeboten werden. Zielgruppe sind Familien und Einzelpersonen, die die Vorteile eines Einfamilienhauses nutzen möchten, ohne es kaufen zu müssen. Die Single-Family-Rental-Sparte des Segments baut und vermietet Einfamilienhäuser innerhalb speziell entwickelter Gemeinschaften. Sobald diese Häuser vermietet sind, wird die gesamte Wohnanlage in der Regel als eine Sammlung von Mietobjekten verkauft. Im Bereich Multi-Family-Rental hingegen entwickelt, baut und vermietet das Unternehmen Mehrfamilienhäuser, also größere Wohnanlagen mit mehreren Wohneinheiten. Auch diese Wohnanlagen werden nach Fertigstellung und Vermietung häufig als Gesamtprojekt verkauft. Beide Bereiche des Mietsegments – Einfamilienhäuser und Mehrfamilienhäuser – bieten D.R. Horton zusätzliche Einnahmequellen und die Möglichkeit, auf die steigende Nachfrage nach Mietwohnungen zu reagieren.

Aber es werden auch andere Käufergruppen angesprochen, wie die auf stabile Mieteinnahmen fokussierten institutionelle Investoren. Im Jahr 2023 wurde mit dem Verkauf solcher Mietobjekte ein Umsatz von gut 2,6 Milliarden US-Dollar erzielt. Mit einem Umsatzanteil von 7,2 Prozent handelt es sich jedoch nur um ein größeres Nebengeschäft.

Ein weiterer wichtiger Geschäftsbereich ist Forestar, eine Grundstücksentwicklungsgesellschaft, an der D.R. Horton im Jahr 2017 rund 75 Prozent der Anteile erwarb. Forestar kauft Land, entwickelt es und bereitet es für Wohnbauprojekte vor. Auf diese Weise kann D.R. Horton unabhängig von externen Grundstückslieferanten bzw. -besitzern Grundstücke entwickeln und zu günstigen Preisen in seine Bauprojekte einbringen. Das senkt am Ende die Kosten und verschafft dem Unternehmen einen strategischen Vorteil gegenüber der Konkurrenz. Darüber hinaus verkauft Forestar auch Grundstücke an andere Bauträger und generiert so zusätzliche Einnahmen. Im Geschäftsjahr 2023 betrug der Umsatz aus Grundstücksverkäufen rund 1,4 Milliarden US-Dollar. Mit einem Umsatzanteil von 4 Prozent ist auch hier das Umsatzvolumen im Verhältnis zum Konzernumsatz nicht hoch, aber strategisch von entscheidender Bedeutung.

Ergänzt wird das Geschäftsmodell am Ende durch den Bereich Financial Services, der Finanzierung und Versicherung für Eigenheimkäufer anbietet. Über die Tochtergesellschaft DHI Mortgage erhalten Kunden Hypothekenfinanzierungen. Auch werden Hausversicherungen angeboten. Für D.R. Horton bedeutet dies, dass viele Käufer den gesamten Hauskaufprozess direkt beim Unternehmen abwickeln können – von der Finanzierung über die Versicherung bis zum eigentlichen Kauf. Das stärkt nicht nur die Kundenbindung, sondern gibt D.R. Horton mehr Kontrolle über den eigentlichen Verkaufsprozess. Die Sparte generierte im Geschäftsjahr 2023 einen Umsatz von etwas über 800 Millionen US-Dollar.

Durch die Kombination von Hausbau, Vermietung, Grundstücksentwicklung und Finanzdienstleistungen ist D.R. Horton breit aufgestellt. Die vertikale Integration trägt dazu bei, die Kundenbedürfnisse umfassend zu erfüllen und sich auf dem hart umkämpften US-Wohnungsmarkt zu behaupten.

Markt

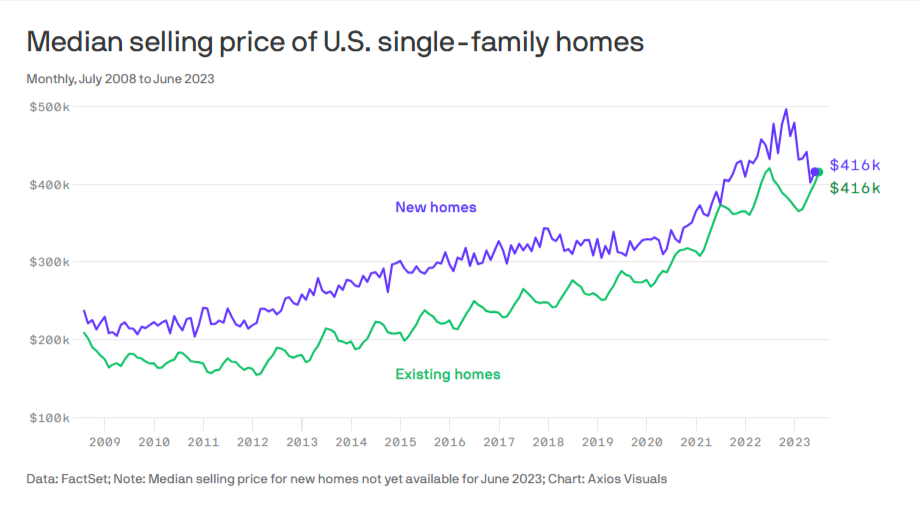

Der US-amerikanische Wohnungsmarkt ist durch eine starke Nachfrage gekennzeichnet, die durch das Bevölkerungswachstum, eine hohe Zahl von Erstkäufern und eine steigende Nachfrage nach Einfamilienhäusern (Wohlstandsentwicklung) angetrieben wird. Während die Nachfrage nach Wohnraum langfristig stabil ist, schwankt sie kurz- und mittelfristig häufig in Abhängigkeit von volkswirtschaftlichen Faktoren wie Zinsen, Inflation und der konjunkturellen Lage. Steigende Zinsen beeinflussen die Finanzierungskonditionen und verteuern für viele Menschen den Erwerb von Wohneigentum, was aber die Nachfrage nach preisgünstigem Wohneigentum und Mietwohnungen erhöht. Für die Nachfrage nach Neubauten von D.R. Horton spielt aber auch der Preis einer Alt-Immobilie eine Rolle. Wenn die Preise für Altbauten hoch und die Baukosten im Gegenzug niedrig sind, ist die Nachfrage nach Neubauten grundsätzlich höher. In der Vergangenheit war dies jedoch selten der Fall, wie die nachfolgende Grafik zeigt.

Quelle: Entwicklung der Verkaufspreise von Alt- und Neubau in den USA, Axios.com

D.R. Horton setzt bei der Umsetzung der Bauprojekte in erster Linie auf Subunternehmer. Das Unternehmen steuert und überwacht zwar den gesamten Bauprozess, die tatsächlichen Bauarbeiten werden jedoch in der Regel an spezialisierte Subunternehmer vergeben. Diese Strategie ist zwar etwas teuer, erlaubt eine flexible und skalierbare Vorgehensweise. Auf Schwankungen in der Nachfrage kann so recht schnell reagiert werden, ohne eine große eigene Belegschaft an Bauarbeitern vorzuhalten. Die Zusammenarbeit mit verschiedenen lokalen Subunternehmen ermöglicht so am Ende eine effektive Kostenkontrolle bei gleichzeitiger Nutzung der regionalen Marktkenntnisse der Subunternehmer. Dies ist insbesondere relevant, da D.R. Horton in vielen verschiedenen Regionen tätig ist und somit unterschiedliche gesetzliche Anforderungen und lokale Marktbedingungen berücksichtigen muss.

Ein wichtiger Trend der Branche ist das wachsende Interesse an „Single-Family Rentals“, also Einfamilienhäusern zur Miete, das auch durch den Wunsch nach mehr Flexibilität beim Wohnen getrieben wird. Viele junge Käufer und Familien (Gen Z) ziehen es mittlerweile vor, ein Haus zu mieten statt es zu kaufen, was neuen Marktteilnehmern wie institutionellen Vermietern und Wohnungsbaugesellschaften neue Geschäftsfelder eröffnet.

Wettbewerb

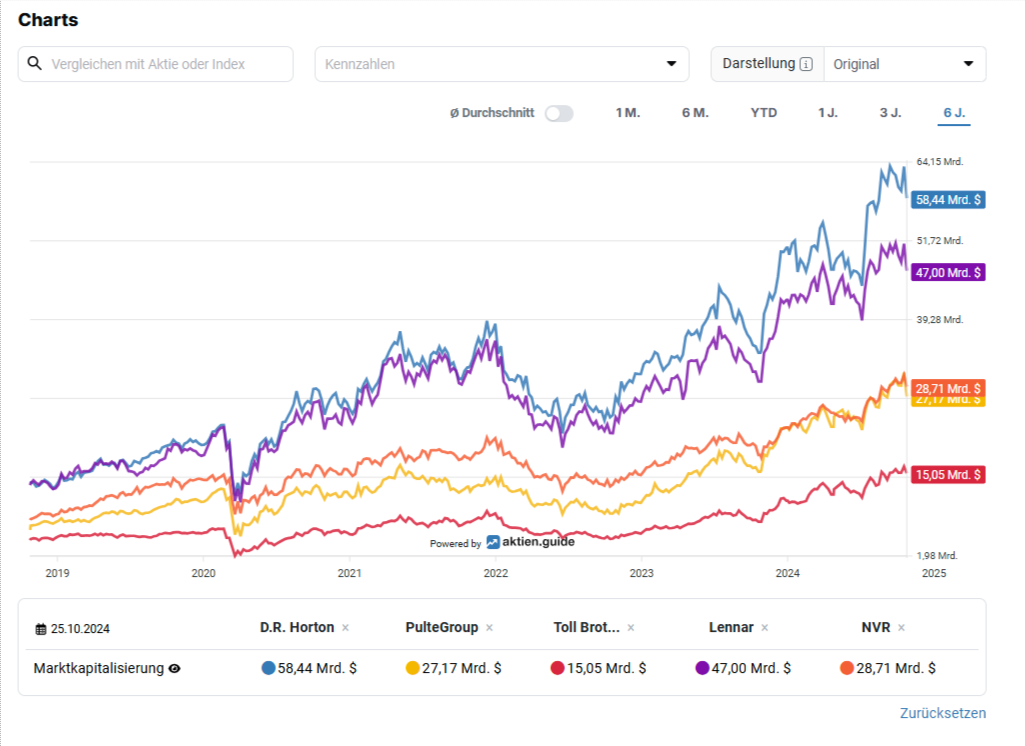

Darüber hinaus gibt es einen starken Wettbewerb um erschwingliche Grundstücke in beliebten und wachstumsstarken Regionen. Dieser Wettbewerb wird durch Unternehmen verschärft, die sich auf die Entwicklung von Bauland spezialisiert haben. Das stellt für Wohnungsbauunternehmen wie D.R. Horton eine Herausforderung, aber auch eine Chance dar, sich durch eigene Landentwicklungsprojekte strategisch zu positionieren. Dabei ist der Markt jedoch auch reguliert, was sich auf den Bau und die Entwicklung neuer Wohngebiete auswirkt. Neue Gesetze können hier sowohl das Angebot als auch die Nachfrage beeinflussen. Der Wettbewerb ist, wie eingangs beschrieben, intensiv. Schließlich kann jeder ein Haus bauen und jeder Bürger hat freien Zugang zu Baumärkten. Doch ein Marktführer wie D.R. Horton kann mehr bieten. Das fängt bei Synergien und Mengenrabatten beim Großeinkauf an und zieht sich durch den gesamten Bau- Finanzierungs- und Vermarktungsprozess.

Quelle: Marktkapitalisierungen und Entwicklung der Peergroup von D.R. Horton, aktien.guide Charts

Zu den Hauptwettbewerbern von D.R. Horton gehören andere führende Wohnungsbauunternehmen, die sich wie D.R. Horton auf den US-Markt konzentrieren und häufig ähnliche Kunden ansprechen. So zum Beispiel die Lennar Corporation, eines der größten Wohnungsbauunternehmen in den USA. Lennar bietet ebenfalls eine breite Palette von Eigenheimen für unterschiedliche Zielgruppen an und unterstützt den Kaufprozess durch eigene Hypotheken- und Versicherungsdienstleistungen. Damit steht Lennar in fast allen wichtigen Regionen und Segmenten im direkten Wettbewerb zu D.R. Horton, insbesondere bei Häusern für Erstkäufer.

Ein weiterer wichtiger Wettbewerber ist die PulteGroup. Diese bietet mit ihren Marken wie Pulte Homes, Centex und Del Webb Häuser für verschiedene Preissegmente an, vom erschwinglichen Einfamilienhaus bis zur Luxusimmobilie. Auch die PulteGroup legt großen Wert auf effiziente Bauprozesse und ist in vielen Regionen der USA stark vertreten. In den Gebieten, in denen sie tätig ist, bietet sie potenziellen Käufern eine wettbewerbsfähige Alternative zu D.R. Horton.

NVR ist ebenfalls ein wichtiger Wettbewerber, obwohl das Unternehmen geografisch weniger breit aufgestellt ist als D.R. Horton. NVR konzentriert sich auf Einfamilien- und Reihenhäuser, insbesondere im Osten und in der Mitte der USA. Mit einer auf Effizienz und Rentabilität ausgerichteten Strategie konkurriert NVR vor allem in Märkten, in denen die Nachfrage nach erschwinglichen Immobilien in guten Lagen hoch ist.

Toll Brothers hingegen hat sich auf das gehobene Marktsegment spezialisiert und ist vor allem für Luxusimmobilien bekannt. Obwohl das Unternehmen eine etwas andere Zielgruppe bedient, konkurrieren D.R. Horton und Toll Brothers im oberen Preissegment, insbesondere in wohlhabenden Gegenden, in denen die Nachfrage nach hochwertigen Wohnimmobilien hoch ist.

Schließlich ist auch die etwas kleinere KB Home ein weiterer direkter Wettbewerber. KB Home konzentriert sich auf erschwingliche Wohnlösungen im Erstkäufersegment. Das kalifornische Unternehmen ist in den wichtigsten Märkten der USA vertreten und bietet wie D.R. Horton Finanzierungs- und Hypothekendienstleistungen an, um den Prozess des Hauskaufs zu erleichtern.

Neben diesen großen Wohnungsbauunternehmen gibt es auch einen starken Wettbewerb im Bereich der Mietwohnungen für Einfamilienhäuser. Unternehmen wie Invitation Homes oder American Homes 4 Rent haben in den vergangenen Jahren stark in Mieteinfamilienhäuser investiert. Sie bedienen die wachsende Nachfrage nach Mietwohnungen in den USA. Diese Unternehmen stellen für D.R. Horton jedoch eine Herausforderung dar, da sie ebenfalls auf wertvolles Bauland und die Zielgruppe der Mietkunden abzielen.

Die letzten D.R. Horton Quartalszahlen von September 2024

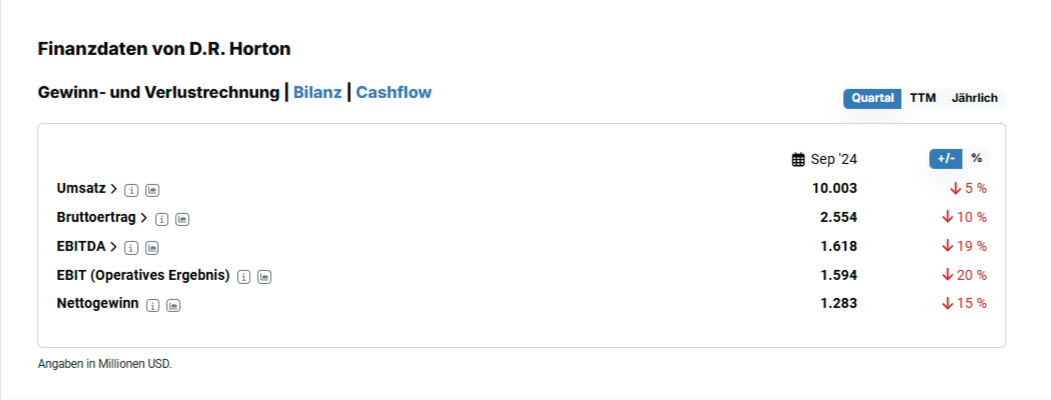

D.R. Horton konnte im vierten Quartal des Geschäftsjahres 2024 aufgrund wirtschaftlicher Herausforderungen nur noch mittelmäßige Zahlen vorlegen. Das enttäuschte vor allem Investoren, die mehr erwartet hatten.

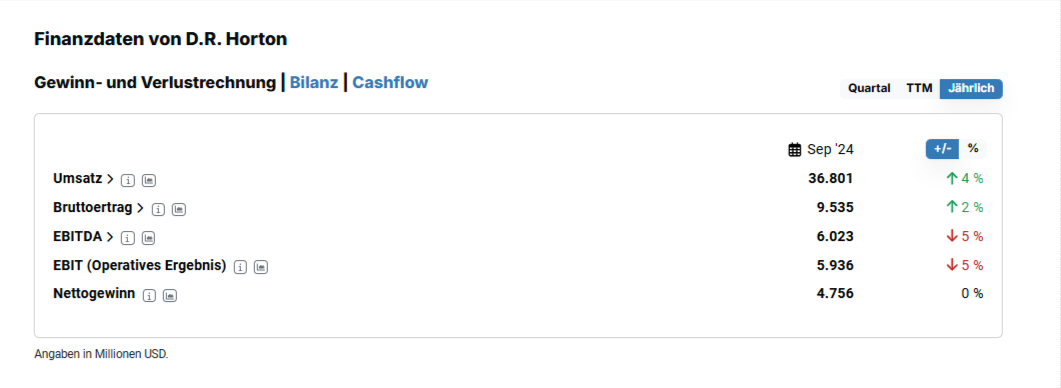

Quelle: Quartalszahlen von D.R. Horton zum Q4-2024, aktien.guide

Insgesamt schloss das vierte Quartal 2024 mit einem Umsatzrückgang von fünf Prozent auf 10 Milliarden US-Dollar ab. Das Nettoergebnis lag mit 1,3 Milliarden um knapp 15 Prozent unter dem vergleichbaren Vorjahreswert. Im vorangegangenen Quartal wurde hier noch ein Zuwachs von einem Prozent erzielt. Gegenüber dem Vorquartal hat sich die wirtschaftliche Dynamik damit weiter verschlechtert.

Quelle: Jahreszahlen von D.R. Horton zum Q4-2024, aktien.guide

Für das Gesamtjahr 2024 stehen nun Umsätze von 36,8 Milliarden US-Dollar in den Büchern. Das sind knapp vier Prozent mehr als noch im Vorjahr. Beim Nettoergebnis wurde ein Wert von 4,8 Milliarden erreicht. Er liegt auf dem Niveau des vergleichbaren Vorjahreswertes. Damit wurde die Umsatzprognose zwar knapp erreicht, die Erwartungen der Analysten jedoch verfehlt.

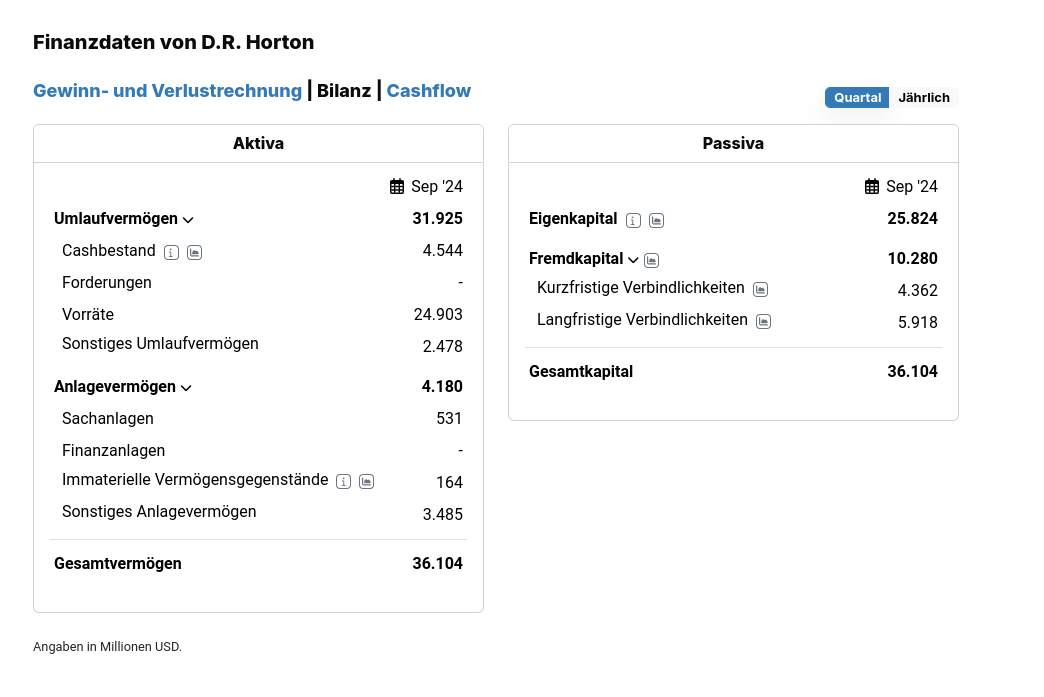

Im Segment Wohnungsbau konnte D.R. Horton den Umsatz im Gesamtjahr um 7 Prozent auf 34 Milliarden US-Dollar steigern und die Zahl der fertiggestellten Wohnungen auf fast 89.700 Einheiten erhöhen. Die Nachfrage blieb robust, wenngleich der Umsatz im Vergleich zum Vorjahr leicht unter rückläufigen Margen litt. Dennoch erwirtschaftete das Unternehmen einen soliden Cashflow von 2,2 Milliarden US-Dollar und weist einen bemerkenswert niedrigen Verschuldungsgrad von 18,9 Prozent auf, was zusätzliche finanzielle Flexibilität für das kommende Jahr bietet. Die Vorräte beliefen sich auf 37.400 Häuser, was angesichts der erwarteten Nachfrage nach erschwinglichem Wohnraum eine solide Grundlage für das neue Jahr darstellen könnte.

Das Vermietungsgeschäft hingegen war im Vergleich zum Vorjahr rückläufig. Das Segment erwirtschaftete einen Gewinn vor Steuern von 229 Millionen US-Dollar bei einem Umsatz von 1,7 Milliarden US-Dollar, was einem Rückgang gegenüber dem Vorjahr entspricht. Dieser Rückgang ist auf eine geringere Anzahl verkaufter Mietobjekte zurückzuführen. D.R. Horton sah sich gezwungen, weiterhin auf kleinere und zugleich erschwingliche Bauprojekte zu konzentrieren.

Forestar, die Mehrheitsbeteiligung von D.R. Horton im Bauträgergeschäft, verzeichnete dagegen einen Aufschwung. Der Umsatz stieg leicht auf 1,5 Milliarden US-Dollar und der Gewinn vor Steuern auf 270 Millionen US-Dollar. Eine Zunahme der verkauften Grundstücke und verbesserte Margen waren ursächlich für diese Entwicklung.

Abschließend ist zu erwähnen, dass das Unternehmen durch die Verbesserung der Bauzyklen und gezielte Anpassungen, wie die Erweiterung des Angebots an erschwinglichen Wohnhäusern und strategische Aktienrückkäufe, die Aktionärsrendite deutlich steigern konnte. Die Quartalsdividende wurde um ein Drittel auf 0,40 US-Dollar je Aktie erhöht. Mit einer robusten Liquidität von insgesamt 7,6 Milliarden US-Dollar und einer Rückzahlungsquote von 500 Millionen US-Dollar bestehender Anleihen bleibt das Unternehmen strategisch gut aufgestellt, um den Herausforderungen und der Nachfrage des Jahres 2025 begegnen zu können.

Doch insgesamt könnte mehr Dynamik aus dem Kerngeschäft kommen. In den Zahlen zeigen sich die Auswirkungen der jüngsten Notenbankpolitik. Viele Käufer neuer Eigenheime halten sich in Erwartung sinkender Zinsen vorerst noch zurück. Daran ändert auch das anhaltend hohe Preisniveau für Altbauten nichts. Mittlerweile ist es im Landesdurchschnitt teurer, eine Alt-Immobilie in den USA zu kaufen, als sie neu zu bauen.

D.R. Horton-Aktie Prognose 2025

D.R. Horton hat für das Geschäftsjahr 2025 eine vorsichtige, aber optimistische Guidance basierend auf den aktuellen Marktbedingungen vorgelegt. Das Unternehmen rechnet nun mit Gesamteinnahmen zwischen 36 und 37,5 Milliarden US-Dollar und plant, zwischen 90.000 und 92.000 Häuser schlüsselfertig zu haben. Der Steuersatz wird auf etwa 24,5 Prozent geschätzt. Außerdem werden höhere Cashflows aus operativen Aktivitäten als 2024 erwartet. Umfangreiche Kapitalmaßnahmen, einschließlich Aktienrückkäufen in Höhe von rund 2,4 Milliarden US-Dollar und Dividendenausschüttungen von etwa 500 Millionen US-Dollar sind geplant.

Das sagen Analysten zur Aktie von D.R. Horton

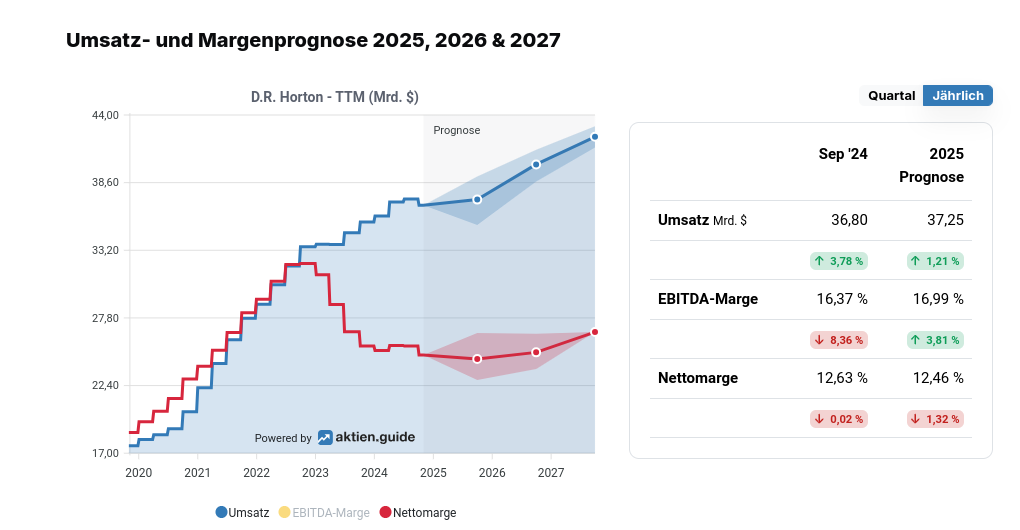

Die Analystenmeinungen zu den Umsatz- und Gewinnprognosen von D.R. Horton sind durchweg positiv. Für die kommenden Jahre lässt sich ein vielversprechendes Wachstumspotenzial erkennen. Für das Jahr 2025 wird ein moderates Umsatzwachstum von 1,2 Prozent prognostiziert. Dies ist angesichts der schwierigen Marktbedingungen, wie beispielsweise hoher Zinsen und Inflation, sowie der aktuell schwachen Konjunktur als respektabel zu werten.

Quelle: Umsatz- und Margenprognose von D.R. Horton

Auch für die Folgejahre sind die Erwartungen der Analysten positiv. So wird beispielsweise mit einem Umsatzanstieg im mittleren einstelligen Prozentbereich gerechnet. Auch wenn die Wachstumsrate 2027 etwas zurückgehen mag, sind die Analysten überzeugt, dass D.R. Horton gut aufgestellt ist, um von der anhaltenden Nachfrage nach Wohnraum in den USA zu profitieren. Eine positive Bevölkerungsentwicklung dürfte sich als Megatrend positiv auswirken.

Auch beim Nettoergebnis wird mittelfristig weiteres Wachstum erwartet – ab 2026 sogar zweistellig. Damit dürfte der profitable Wachstumskurs fortgesetzt werden. Insgesamt spiegeln die Analystenmeinungen ein starkes Vertrauen in die langfristigen Perspektiven von D.R. Horton wider.

Wichtige Kennzahlen der D.R. Horton-Aktie aus der Levermann-Analyse

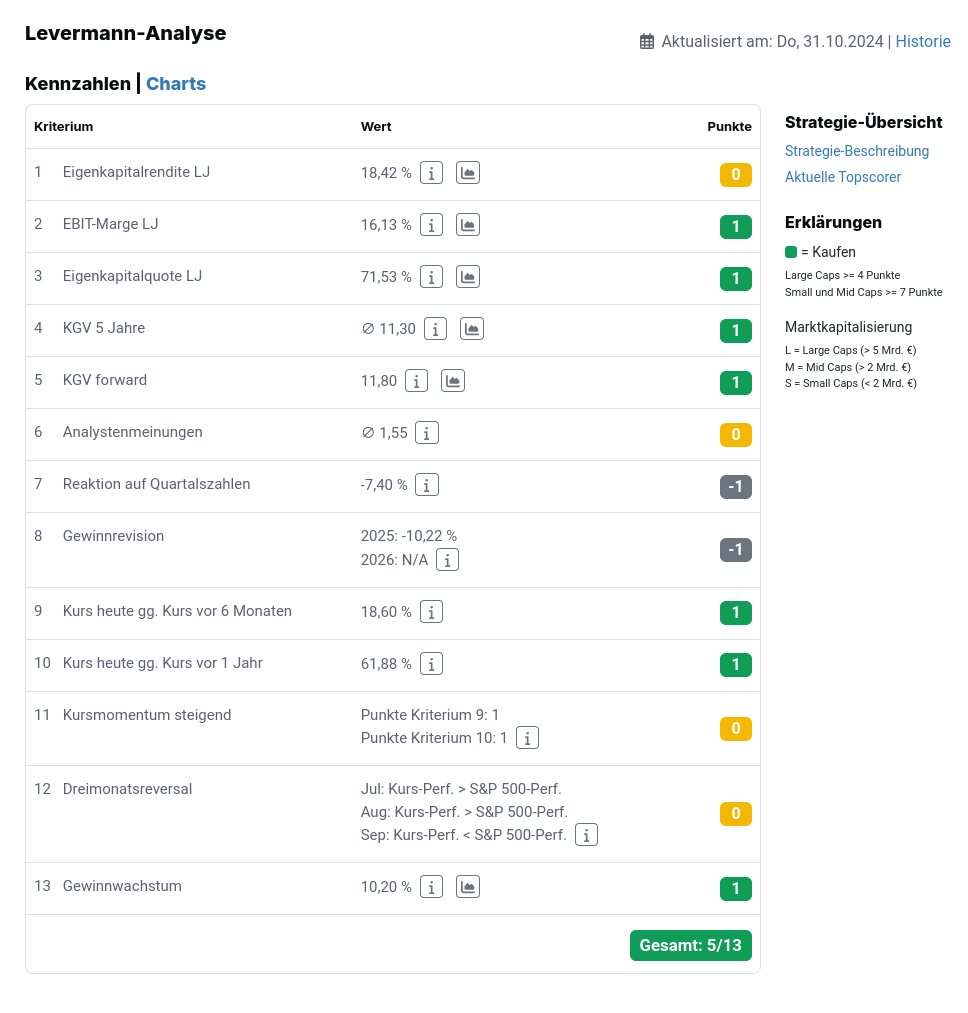

Die D.R. Horton-Aktie erzielt in der Levermann-Analyse 5 von 13 möglichen Punkten und überzeugt dabei insbesondere durch die fundamentalen Kennzahlen EBIT-Marge und Eigenkapitalquote. Aber auch ein solides Gewinnwachstum in der Zukunft sowie eine nur moderate Bewertung bei geringer Verschuldung sprechen für die Aktie.

Quelle: Levermann-Score der D.R. Horton-Aktie, aktien.guide

Die EBIT-Marge von 16,1 Prozent zeigt eine starke Performance. Sie gibt Aufschluss darüber, wie viel Gewinn D.R. Horton vor Zinsen und Steuern vom Umsatz übrig bleibt. Je höher desto besser lautet die Devise. Die äußerst hohe Eigenkapitalquote von 70 Prozent belegt zudem, dass D.R. Horton über eine solide finanzielle Basis verfügt – trotz Aktienrückkäufe und Dividenden. Eine hohe Eigenkapitalquote signalisiert am Ende finanzielle Stabilität und eine geringe Abhängigkeit von Banken. Dies ist insbesondere in einer Branche von Vorteil, die häufig von Zinsen und Finanzierungskosten beeinflusst wird.

Das starke finanzielle Fundament von D.R. Horton ermöglicht aber nicht nur Investitionen in Wachstum, sondern bietet auch Schutz vor den Risiken von Marktvolatilität und wirtschaftlichen Rückschlägen.

Quelle: Bilanzdaten von D.R. Horton September 2024, aktien.guide

Das erwartete Gewinnwachstum von über 10 Prozent ist ebenfalls positiv zu werten und führte zu einem Punkt in der Levermann-Analyse. Aus technischer Sicht überzeugt die D.R. Horton-Aktie zudem mit kurz- und mittelfristigen Kursgewinnen. Der Abverkauf der Aktie am Tag der Veröffentlichung der Quartals- und Jahreszahlen änderte daran nicht viel.

Bewertung der D.R. Horton-Aktie

Die Bewertung der D.R. Horton-Aktie präsentiert interessante Kennzahlen, die für potenzielle Investoren von Interesse sein könnten. Das Kurs-Gewinn-Verhältnis (KGV) von rund 12 ist beispielsweise im Vergleich zu den erzielten Gewinnen relativ günstig für ein Unternehmen mit geringer Verschuldung, hoher Eigenkapitalquote und Wachstumsperspektiven. Ebenso das erwartete KGV von 11,8. Es untermauert diese Sichtweise einmal mehr. Allerdings liegen beide Werte historisch gesehen am oberen Ende der historischen Bewertungsskala.

Quelle: Historisches KGV der D.R. Horton-Aktie

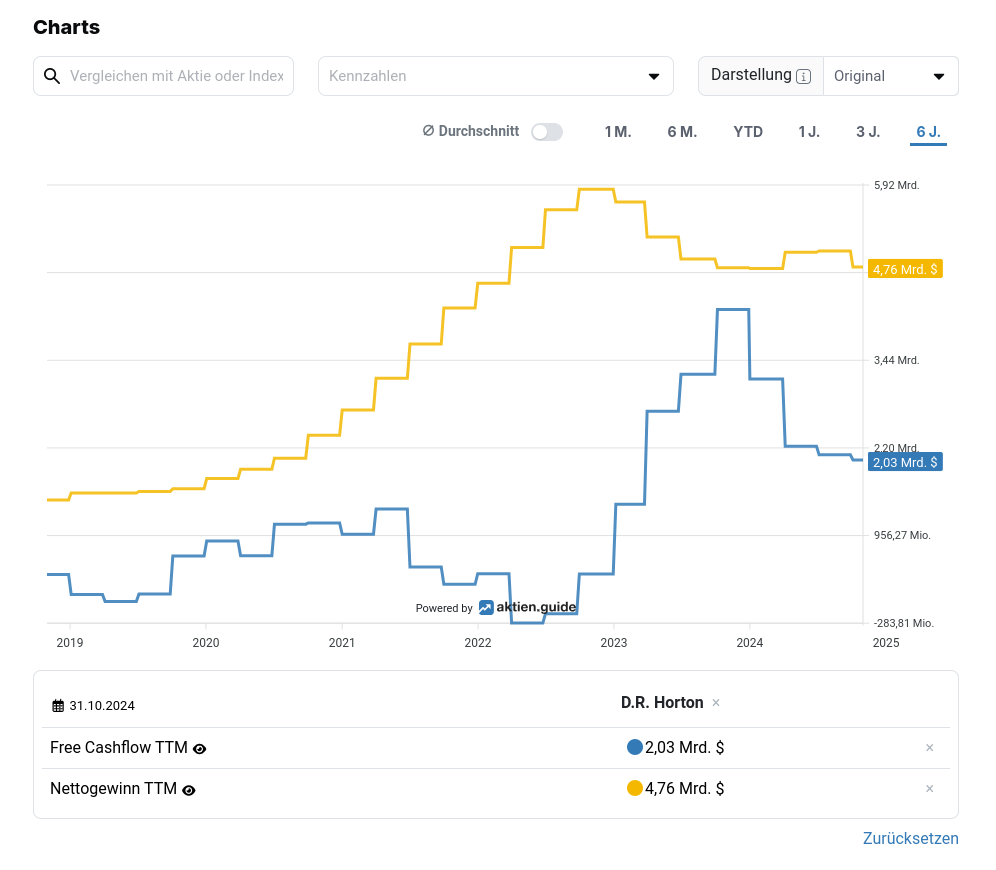

Das EV/FCF-Verhältnis von 28 hingegen zeigt ein anderes Bild. Es zeigt die Marktbewertung des Unternehmenswerts im Verhältnis zum freien Cashflow. Die Abweichung zum KGV weist auf Schwächen bei der Generierung von freiem Cash hin. Obgleich freie Mittel in hinlänglichem Maße generiert werden, liegt der Free Cashflow mit zwei Milliarden US-Dollar in den vergangenen zwölf Monaten sichtlich unterhalb des ausgewiesenen Gewinns von zuletzt 4,8 Milliarden US-Dollar für die letzten vier Quartale. Dies ist kein neues Phänomen. Er lässt sich durch die hohen Summen erklären, die für fertiggestellte Immobilien gezahlt werden und danach in der Bilanz als Umlaufvermögen schlummern. Der Unterschied zwischen Nettogewinn und Free Cashflow entsteht hier, weil Ausgaben für Immobilien den Cashflow belasten, aber nicht direkt den Gewinn beeinflussen: Wenn das Unternehmen Immobilien kauft, fließt dafür Liquidität ab, was den Free Cashflow senkt. Diese Immobilien werden dann aber als Umlaufvermögen in der Bilanz geführt, ohne zunächst die Gewinn- und Verlustrechnung zu tangieren – dadurch bleibt der Nettogewinn im Vergleich zum Free Cashflow höher.

Quelle: Entwicklungen von Gewinn und Free Cashflow der D.R. Horton-Aktie

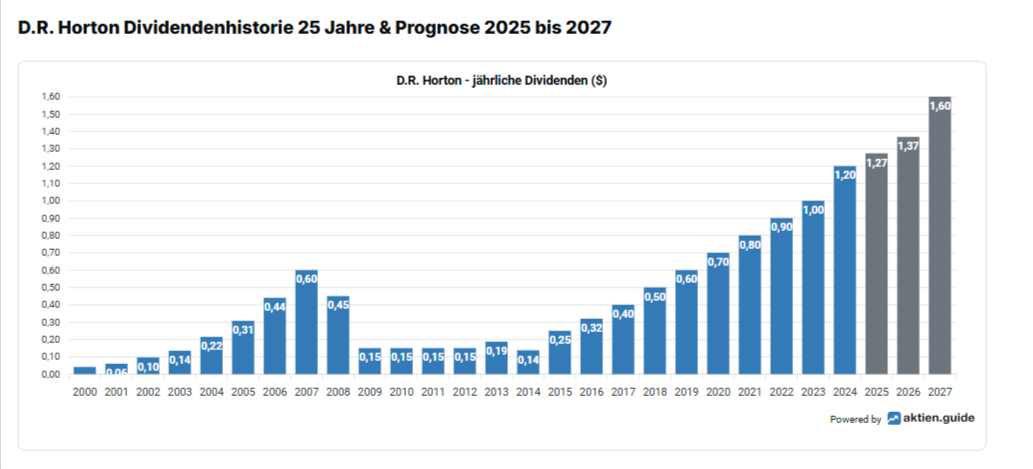

Die Dividendenrendite bietet Anlegern ebenfalls keinen Anlass zur Freude. Mit einem Wert von 0,7 Prozent ist sie extrem niedrig. Dies ist primär auf niedrige Ausschüttungen zurückzuführen. Die Ausschüttungsquote liegt beispielsweise mit 6,9 Prozent auf einem sehr niedrigen Niveau. In Krisenzeiten wird die Dividende dabei auch mal schnell gesenkt, wie die Dividendenhistorie zeigt.

Quelle: Dividendenhistorie der D.R. Horton-Aktie 25 Jahre & Prognose bis 2027

Bei den Aktienrückkäufen zeigt sich ein ähnliches Bild. Sie wurden in den vergangenen Jahren konsequent durchgeführt, allerdings nur in guten Zeiten. In den Jahren 2013 bis 2018 stieg die Zahl der ausstehenden Aktien – komplementär zu den in Zeiten schwacher Konjunktur.

Die Bewertung könnte damit gewisse systemische Risiken in Bezug auf die Kapitalintensität des Geschäftsmodells widerspiegeln. Insbesondere während der Finanzkrise 2008/2009 waren Unternehmen wie D.R. Horton von existenziellen Risiken betroffen. Ein kollabierender Immobilienmarkt in Amerika stellte kein gutes Geschäftsumfeld dar. Der Aktienkurs brach damals von über 40 US-Dollar auf unter 5 US-Dollar ein. Eine ähnliche Entwicklung war während der Corona-Krise zu beobachten. Die Aktie ist letztlich eine Wette auf den Zustand des US-Immobilienmarktes, insbesondere auf die des Neubaumarktes, der in Konkurrenz zu bestehenden Immobilien steht.

Fazit zur D.R. Horton-Aktie

Die Aktie von D.R. Horton könnte trotz der aktuellen Herausforderungen, die mit der zyklischen Natur des Wohnungsbaus und der starken Konkurrenz einhergehen, eine interessante Investitionsmöglichkeit darstellen. Als Amerikas größter Hausbauer hat das Unternehmen eine starke Marktposition inne, die sich in beträchtlichen finanziellen Vorteilen gegenüber der Konkurrenz niederschlägt. Die gesunde Bilanz, soliden Margen sowie die hohe Eigenkapitalrendite und -quote sprechen für sich. Die attraktive Bewertung sowie das potenzielle Wachstumspotenzial dürfen ebenfalls nicht außer Acht gelassen werden.

Dennoch sollten Investoren die konjunkturellen Risiken, wie hohe Zinsen und Inflation, im Blick behalten, um möglichen Beeinträchtigungen der Nachfrage nach neuen Häusern vorzubeugen. Die Finanzkrise im Jahr 2008/2009 hat verdeutlicht, dass Wohnungsbauunternehmen in hohem Maße anfällig für Krisen sind. Auch die Corona-Krise verdeutlichte die hohe Sensibilität von Investoren hinsichtlich des Handels von Wohnungsbau-Aktien an der Börse.

Dennoch könnte die anhaltende Nachfrage nach Wohnraum in Kombination mit der starken Marktposition von D.R. Horton und seinen flexiblen Produktangeboten das Unternehmen in die Lage versetzen, auch in einem herausfordernden Umfeld erfolgreich zu agieren. Vor allem das derzeit hohe Preisniveau bei bestehenden Immobilien könnte mittelfristig zu einer Steigerung der Nachfrage führen. Dies gilt es zu beachten. Negativ wirkt sich derzeit die Zinssenkungspolitik der Notenbanken aus. Käufer halten sich in Erwartung günstigerer Finanzierungskonditionen am Markt zurück.

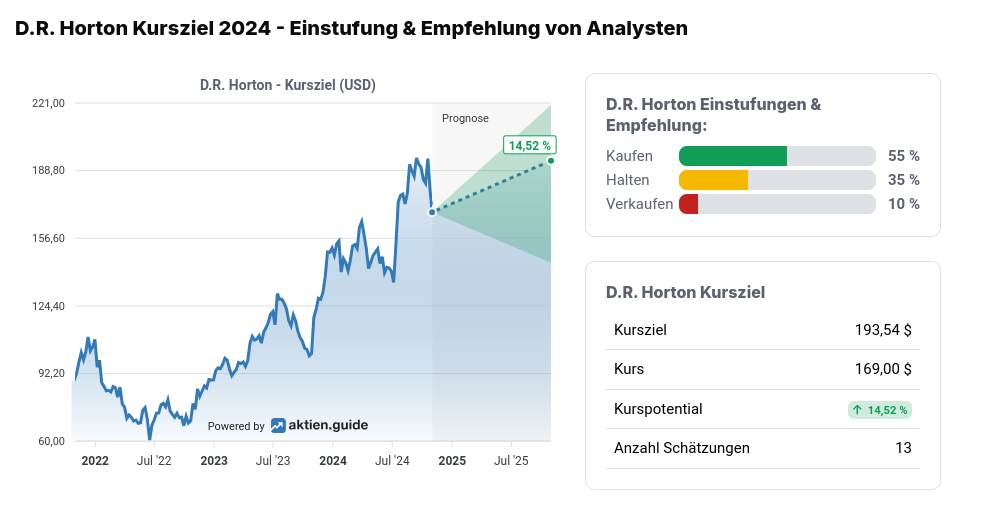

Quelle: Kursziele von Analysten zur D.R. Horton-Aktie, aktien.guide

Analysten beurteilen die Aktie ähnlich. Derzeit wird sie von Analysten mit einem durchschnittlichen Kursziel von 193 US-Dollar gesehen. Gemessen am letzten Aktienkurs entspricht dies einem Kurspotenzial von gut 14,5 Prozent. Mehr als die Hälfte der Analysten empfehlen die Aktie zum Kauf, 35 Prozent schätzen sie als eine Halteposition und nur 10 Prozent empfehlen sie zu verkaufen.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von D.R. Horton besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.