Die UPS-Aktie (ISIN: US9113121068) ist an der Börse der weltweit führende Logistik- und Paketdienstleister. Sie profitiert stark von Megatrends wie der wachsenden Bedeutung des E-Commerce oder dem globalen Welthandel. Allein das explosive Wachstum des Onlinehandels brachte dem Unternehmen in den vergangenen Jahren zusätzliche Volumina. Und auch während der Corona-Pandemie profitierten die Amerikaner von gesprengten Lieferketten über höhere Preise – eine Sonderkonjunktur.

Unter einer Rückkehr zur Normalität leidet die Aktie schon länger. Chronischer Preisdruck, steigende Personalkosten, Streiks, volatile Treibstoffpreise und das stark wachsende Paketvolumen im Peak-Geschäft stellen Herausforderungen dar. Hinzu kommt, dass Amazon (ISIN: US0231351067) als größter Kunde seine Pakete immer mehr selbst ausliefert und damit zum Konkurrenten von UPS wird. Der Kursverlauf der Aktie spiegelt diese Entwicklungen gut wider. Über einen Zeitraum von 20 Jahren steht lediglich ein mageres Plus von 41 Prozent. Zwischenzeitlich war aber eine Verfünffachung möglich.

Quelle: Aktienkursentwicklung UPS über 20 Jahre

Trotz dieser Herausforderungen bietet die UPS-Aktie Anlegern einen klaren Vorteil: stabile und attraktive Dividenden. Mit einer aktuellen Dividendenrendite von 6,2 Prozent liegt die UPS-Aktie deutlich über dem Marktdurchschnitt und ist insbesondere für Einkommensinvestoren interessant. Eine lange Serie an Dividendenzahlungen und -erhöhungen spricht für das Unternehmen. Die robusten Cashflows könnten derweil dafür sorgen, dass dies trotz Gegenwind noch einige Zeit so weitergeht. Ob die Aktie schlussendlich ein Kauf sein kann, wird die aktuelle UPS-Aktienanalyse verraten.

Unternehmensprofil – größter Logistiker der Welt

United Parcel Service, kurz UPS, ist der größte Paketlieferant der Welt. Mit einer Marktkapitalisierung von zuletzt 89 Milliarden US-Dollar spiegelt sich die Dominanz auch in der Marktbewertung wider. Kein anderes börsennotiertes Logistikunternehmen ist mehr wert als der US-Logistiker. Auf Platz zwei folgt die FedEx (73 Milliarden US-Dollar) und dann kommt auch schon die deutsche DHL Group-Aktie mit einer Marktkapitalisierung von knapp 62 Milliarden US-Dollar (DHL Group-Aktienanalyse).

Quelle: aktien.guide AI Insights

Der Kern des Geschäfts besteht darin, Waren zuverlässig zu transportieren und zuzustellen sowie komplexe Lieferketten für Unternehmen zu steuern. Das Geschäftsmodell basiert dabei auf einem weltweiten Netzwerk aus Transportfahrzeugen, Flugzeugen, Sortierzentren und IT-Systemen. Es ermöglicht die effiziente Abwicklung großer Paketmengen und das Angebot unterschiedlicher Servicelevel. Die Segmente werden in die folgenden Bereiche klassifiziert:

-

U.S. Domestic Package

- International Package

- Supply Chain Solutions

Obwohl UPS international tätig ist, wird der Großteil des Umsatzes in den USA erzielt. Rund 77 Prozent des Umsatzes werden dort generiert.

U.S. Domestic Package

Das Segment „U.S. Domestic Package“ umfasst den Versand von Paketen innerhalb der Vereinigten Staaten. Wie bereits erwähnt, ist dies nicht nur der volumenmäßig größte Geschäftsbereich von UPS, sondern auch der mit Abstand umsatzstärkste. UPS übernimmt in diesem Segment die Abholung, Sortierung, den Transport und die Zustellung von Paketen für Geschäfts- und Privatkunden. Ein wesentlicher Teil des Geschäfts entstammt dem B2B-Bereich, während der Onlinehandel in den letzten Jahren stark an Bedeutung gewonnen hat. Für Onlinehändler wie Amazon war UPS lange Zeit die Lösung, um Waren an die Kunden zu liefern. Der B2B-Bereich ist für 40 bis 45 Prozent des Volumens verantwortlich.

Das Geschäftsmodell profitiert stark von Skaleneffekten, da sich die hohen Fixkosten für Infrastruktur und Personal bei großen Sendungsmengen effizient verteilen lassen. Umso schwerer dürfte es sein, dass Amazon sein Paketvolumen bei UPS bis Mitte 2026 um mehr als 50 Prozent reduzieren wird. Gleichzeitig ist das Segment durch intensiven Wettbewerb, hohe Lohnkosten und eine starke Abhängigkeit von der wirtschaftlichen Entwicklung in den USA geprägt. Gemäß der Strategie „Better not bigger“ könnte UPS damit zwar weniger Volumen ausbringen, dafür aber deutlich profitabler sein. Amazon war als größter Kunde bekanntlich stark in Preisverhandlungen.

International Package

Das Segment „International Package“ konzentriert sich dagegen auf den grenzüberschreitenden Paketversand und umfasst sowohl Express- als auch Standarddienstleistungen. Hierzu nutzt UPS sein globales Luft- und Bodennetzwerk und übernimmt zusätzlich komplexe Aufgaben wie die Zollabwicklung und die Einhaltung internationaler Vorschriften.

In der Regel erzielt dieses Segment höhere Margen als das nationale Geschäft, da internationale Sendungen zeitkritischer sind und die Kunden eine höhere Zahlungsbereitschaft zeigen. Tatsächlich lag die bereinigte operative Marge zuletzt mit 21,3 Prozent deutlich über der des US-Geschäfts mit 14,8 Prozent. Auch hier gibt es Megatrends, die die Richtung vorgeben. Dazu zählen beispielsweise das Wachstum des Welthandels und der grenzüberschreitende E-Commerce. Demgegenüber stehen geopolitische Risiken und Handelshemmnisse.

Supply Chain Solutions

Mit dem Segment „Supply Chain Solutions” erweitert UPS sein Geschäftsmodell über den klassischen Paketversand hinaus. In diesem Bereich bietet es beispielsweise umfassende Logistikdienstleistungen wie Lagerhaltung, Auftragsabwicklung, Spedition, Zollmanagement sowie spezialisierte Branchenlösungen an. Strategisch ist der Bereich wichtig, kam zuletzt aber nur auf einen Umsatzanteil von rund 14 Prozent. UPS agiert dabei als langfristiger Logistikpartner und integriert seine Dienstleistungen tief in die Wertschöpfungsketten der Kunden. Das Geschäftsmodell ist stärker dienstleistungs- und IT-getrieben und weniger von einzelnen Sendungen abhängig. Dadurch entstehen stabilere Kundenbeziehungen und das Unternehmen ist weniger von kurzfristigen Schwankungen im Paketvolumen abhängig.

Wettbewerber der UPS-Aktie

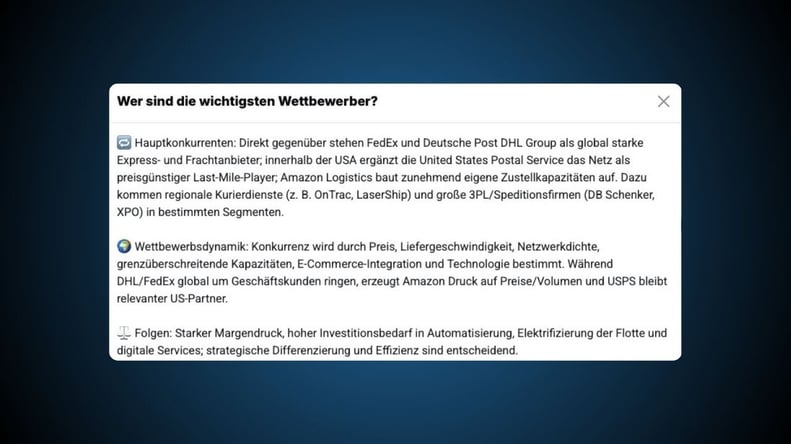

UPS steht im Wettbewerb mit mehreren großen Unternehmen, die ähnliche Dienstleistungen in den Bereichen Paketversand und Logistik anbieten. Der Hauptkonkurrent ist FedEx, das mit UPS sowohl im nationalen als auch im internationalen Paketgeschäft konkurriert. FedEx ist besonders stark im Expressversand und hat, ähnlich wie UPS, eine starke Präsenz in den USA und weltweit. Ebenfalls ein bedeutender Wettbewerber ist die DHL Group. Sie hat eine starke Marktstellung in Europa und Asien und ist insbesondere im internationalen Fracht- und Logistikgeschäft aktiv, in dem es UPS in einigen Regionen Konkurrenz macht.

Quelle: aktien.guide AI Insights

Ein wachsender Wettbewerber für UPS ist Amazon Logistics. Das Tochterunternehmen des Techgiganten Amazon hat in den letzten Jahren stark in seine eigene Logistik und Zustellnetze investiert und wird immer mehr zu einem direkten Konkurrenten im E-Commerce-Versand, vor allem in den Bereichen schnelle Zustellung und Paketzustellung an Endverbraucher. In den USA ist zudem der United States Postal Service (USPS) ein wichtiger Wettbewerber, insbesondere im Bereich der kostengünstigen Standardpaketzustellung. Obwohl die USPS in puncto Geschwindigkeit und Flexibilität hinter UPS zurückbleibt, spielt sie dennoch eine bedeutende Rolle im Paketmarkt. Außerdem stellt XPO Logistics eine Konkurrenz dar, vor allem im Bereich der integrierten Supply-Chain-Lösungen. XPO bietet maßgeschneiderte Logistikdienste für verschiedene Industrien und tritt besonders im Bereich Transport und Lagerung gegen UPS an. Schließlich ist auch Royal Mail in Großbritannien ein relevanter Wettbewerber, vor allem bei nationalen und internationalen Versanddienstleistungen, insbesondere im europäischen Raum.

Quelle: Umsatzentwicklung 20 Jahre Peer UPS-Aktie; aktien.guide Charts

Ein Vergleich der Umsatzentwicklung der größten Akteure zeigt ein tendenziell synchrones Bild. Im Gesamtbild fällt allerdings die deutliche Outperformance von FedEx auf.

Chancen und Risiken der UPS-Aktie

Der Markt für Paket- und Logistikdienstleistungen ist durch eine Reihe einzigartiger Eigenschaften geprägt, die ihn sowohl herausfordernd als auch attraktiv machen. Eine der auffälligsten Eigenschaften dieses Marktes ist die hohe Wettbewerbsintensität. Zwar ist der Markt unter den globalen Giganten relativ konzentriert, doch der Preiskampf ist hoch. Alle Top-Player bieten ähnliche Dienstleistungen an, was zu einem intensiven Preiskampf und einem konstanten Innovationsdruck führt. Zudem ist der Markt stark saisonabhängig. Besonders während der Hochphasen, wie der Weihnachtszeit oder großen Verkaufsereignissen (zum Beispiel Black Friday), steigen die Versandmengen deutlich. Das stellt die Unternehmen vor logistische Herausforderungen, die allerdings gut gemeistert werden können. Jedoch kann genau diese Saisonalität immer zu Kapazitätsengpässen führen. Ein weiteres Merkmal ist die Abhängigkeit von technologischen Entwicklungen. Die Branche investiert schon länger intensiv in neue Technologien wie Automatisierung, KI, Robotik und Drohnentechnologie, um den Versandprozess effizienter und kostengünstiger zu gestalten. Amazon ist vielleicht der Vorreiter dieser Entwicklung, da das Unternehmen deutlich mehr Innovationsgeist und Start-up-Kultur in seiner DNA verankert hat. Diese Innovationen verändern die Branche kontinuierlich, da sie die Betriebskosten senken und neue Dienstleistungen ermöglichen, die wiederum das Kundenverhalten beeinflussen.

Obwohl es sich beim Logistikmarkt um einen freien Markt handelt, ist er dennoch reguliert, insbesondere im internationalen Versand. Jedes Land hat eigene Zollbestimmungen und Sicherheitsanforderungen, die den internationalen Handel und Versand betreffen. Unternehmen müssen sich daher kontinuierlich an diese Vorschriften anpassen, was zu zusätzlicher Komplexität führt. Lieferketten sind außerdem anfälliger für geopolitische Spannungen oder Handelskonflikte.

Quelle: aktien.guide AI Insights

Ein weiteres markantes Merkmal des Marktes ist zudem in der Wachstumsdynamik des E-Commerce zu sehen. Der rapide Anstieg von Online-Shopping & Co. führt seit Jahren zu einer stetig steigenden Nachfrage nach Paketlieferungen. Für Logistikunternehmen ist dies grundsätzlich gut, bedeutet aber auch Herausforderungen. Beispielsweise zwingt die steigende Nachfrage nach schnellen, flexiblen und kostengünstigen Lieferungen sie, ihre Zustellungen auf der letzten Meile zu optimieren – insbesondere in städtischen Gebieten, wo der Wettbewerb und die Logistikkosten besonders hoch sind. Der Markt ist außerdem kapitalintensiv, da Unternehmen wie UPS viel in ihre Infrastruktur investieren müssen, zu der Verteilzentren, Transportflotten und IT-Systeme gehören. Besonders bei Großkunden ist es schwierig, hohe Preise durchzusetzen. Die hohen Fixkosten zwingen die Logistiker quasi bei Unterauslastung dazu, Preisrabatte zu gewähren. Aufgrund dieser hohen Investitionsanforderungen wird die Branche daher auch von nur einigen wenigen großen Akteuren dominiert, die über die notwendigen Ressourcen verfügen, um auf globaler Ebene wettbewerbsfähig zu bleiben. UPS ist bekanntermaßen der Größte unter ihnen. Gleichzeitig bedeutet dies aber auch, dass der Markteintritt für neue Wettbewerber relativ schwierig und teuer ist – ein echter Burggraben.

Die letzten UPS-Quartalszahlen von September 2025

Der letzte Quartalsbericht für das dritte Quartal 2025 zeigt, dass sich UPS weiterhin in einer Phase des strategischen Umbaus befindet, operativ aber stabil bleibt. Insgesamt entwickelte sich das Geschäft solide mit einer guten Profitabilität und einem klaren Fokus auf Effizienz und langfristige Wertschöpfung. Konkret ging der Umsatz aber im dritten Quartal 2025 um 4 Prozent zurück; der Nettogewinn sank sogar um 15 Prozent. Im Vergleich zu den Vorquartalen ist das eine negative Dynamik. Vor allem eine schwache Konjunktur und negative Auswirkungen von Trumps Zollpolitik belasteten das Ergebnis.

Quelle: Finanzdaten von UPS; aktien.guide

Die Entwicklung im US-amerikanischen Inlandsgeschäft war verhalten. Die Umsätze sanken um 2,6 Prozent, was vor allem auf geringere Sendungsmengen zurückzuführen ist. Gleichzeitig gelang es UPS aber, diesen Effekt durch höhere Erlöse pro Paket und zusätzliche Luftfrachtaktivitäten teilweise auszugleichen. Die Profitabilität, gemessen an der operativen Marge von 4,5 Prozent, blieb jedoch unter Druck. Langfristig muss mehr geliefert werden. Die schwache Marge spiegelt die anhaltenden Herausforderungen durch Kostenstrukturen, Löhne und den intensiven Wettbewerb im US-Markt wider.

Das internationale Paketgeschäft entwickelte sich mit einem Umsatzplus von 5,9 Prozent hingegen deutlich besser. Der Umsatz des Segments stieg auf 4,7 Milliarden US-Dollar. Getragen wurde er von einem Plus des durchschnittlichen täglichen Volumens um 4,8 Prozent. UPS profitierte hierbei vom steigenden Versandvolumen und einer stabilen Nachfrage nach grenzüberschreitenden und zeitkritischen Sendungen. Das operative Ergebnis des Segments im dritten Quartal belief sich auf 676 Millionen US-Dollar, was einer starken operativen Marge von 14,5 Prozent entsprach. Damit bleibt dieses Segment ein wichtiger Ergebnistreiber. Im Vergleich zum Inlandsgeschäft erzielt es außerdem strukturell höhere Margen. Außerdem ist er weniger stark von einzelnen nationalen Konjunkturzyklen abhängig. Doch allein die Größe reicht nicht aus, um den Konzern maßgeblich in eine andere Richtung zu lenken. Sein Umsatzanteil liegt bei lediglich 20 Prozent.

Im kleinsten Segment „Supply Chain Solutions” sank der Umsatz schließlich deutlich um 22 Prozent auf 2,5 Milliarden US-Dollar. Der Rückgang ist hauptsächlich auf die Veräußerung des Geschäftsbereichs Coyote im dritten Quartal 2024 zurückzuführen. Trotz des Umsatzrückgangs verbesserte sich die Profitabilität jedoch deutlich. So stieg das operative Ergebnis auf 525 Millionen US-Dollar, was einer operativen Marge von fast 20,8 Prozent entsprach. Bereinigt erreichte die Marge sogar 21,3 Prozent. Sie wurde zusätzlich durch den Immobilienverkauf gestützt.

UPS-Aktie Prognose 2025

Für das vierte Quartal 2025 rechnet UPS mit einem deutlich höheren Umsatzniveau, das die saisonal starke Nachfrage zum Jahresende widerspiegelt. Gleichzeitig erwartet der US-Logistiker eine weitere Verbesserung der Profitabilität. Konkret wird ein Umsatz von rund 24 Milliarden US-Dollar bei einer operativen Marge von 11 bis 11,5 Prozent erwartet. Im Gesamtjahr werden etwa 89 Milliarden US-Dollar an Umsatz erwartet. Alles deutet darauf hin, dass die Effizienzmaßnahmen und der Fokus auf margenstärkere Sendungen zunehmend greifen. Für das Gesamtjahr 2025 bestätigte das UPS-Management seine finanziellen Zielsetzungen.

Quelle: aktien.guide AI Insights

Es plant weiterhin Investitionen in Infrastruktur, Technologie und Automatisierung, um die Leistungsfähigkeit des Netzwerks langfristig zu sichern. Gleichzeitig bleibt die Rückführung von Kapital an die Aktionäre ein zentraler Bestandteil der Strategie. Neben stabilen Dividendenzahlungen wurden auch Aktienrückkäufe umgesetzt, während parallel dazu die Verpflichtungen aus dem Pensionssystem planmäßig bedient werden.

Quelle: Umsatzprognosen UPS von Analysten; aktien.guide

Die Umsatzprognosen der Analysten zeichnen insgesamt ein Bild von moderatem, langfristig orientiertem Wachstum. Nach einem weitgehend stagnierenden Umsatzniveau in den Jahren 2024 bis 2026 erwarten die Marktbeobachter zunächst eine Konsolidierungsphase, in der das Geschäft leicht rückläufig oder seitwärts verläuft. Diese Einschätzung spiegelt die aktuell gedämpfte Nachfrage im Paketmarkt sowie den strategischen Umbau bei UPS wider.

Quelle: Umsatzwachstumsraten UPS geschätzt von Analysten; aktien.guide

Ab 2027 prognostizieren die Analysten jedoch eine deutliche Erholung. In den darauffolgenden Jahren wird ein zunehmendes Umsatzwachstum erwartet, das sich bis zum Ende des Jahrzehnts spürbar beschleunigt. Das Wachstumstempo dürfte aber im überschaubaren Bereich liegen – maximal ein mittleres einstelliges Wachstum. Als Treiber dieser Entwicklung werden eine stabilere globale Konjunktur, ein erneutes Wachstum im internationalen Handel sowie die stärkere Fokussierung von UPS auf margenstärkere Sendungen und integrierte Logistiklösungen angesehen.

Wichtige Kennzahlen der UPS-Aktie aus der Dividenden Analyse

Die Dividenden Analyse zeigt, dass UPS aus der Perspektive von Einkommensinvestoren äußerst attraktiv positioniert ist. Insgesamt wurde die maximale Punktzahl erreicht. Dafür gibt es Gründe.

Quelle: Dividenden Score der UPS-Aktie

Mit 6,1 Prozent liegt die aktuelle Dividendenrendite im Marktvergleich sehr hoch und rechtfertigt allein bereits das volle Punkteergebnis. Die aktuelle Rendite liegt aber auch deutlich über dem langjährigen Durchschnitt. So lag die durchschnittliche Dividendenrendite über einen Zeitraum von zehn Jahren bei lediglich 3,5 Prozent. Der starke Anstieg auf das heutige Niveau ist nicht primär auf eine übermäßige Dividendenerhöhung zurückzuführen, sondern auch auf eine niedrigere Aktienbewertung. Mit einer Ausschüttungsquote von 69 Prozent für die letzten drei Jahre verwendet UPS einen großen, aber dennoch gesunden Teil seines Gewinns für Dividenden. Die Quote ist hoch genug, um eine attraktive Rendite zu liefern, lässt aber weiterhin finanziellen Spielraum für Investitionen, Schuldentilgung und Aktienrückkäufe. Ein weiterer Stabilitätsfaktor ist die seit zehn Jahren ununterbrochene Dividendenzahlung. Diese Verlässlichkeit ist besonders für langfristig orientierte Anleger wichtig und zeigt, dass die Dividende ein fester Bestandteil der Kapitalstrategie ist. Die Stabilität reicht jedoch bis ins IPO-Jahr 1999 zurück. Seit dem Börsengang wurde stets eine Dividende gezahlt. Seit 2003 wurde sie ohne Ausnahme erhöht – trotz Krisen und Zyklen. Die Entwicklung könnte sich fortsetzen, glaubt man den Analysten.

Quelle: Dividendenentwicklung UPS 25 Jahre

Besonders überzeugend ist außerdem das Dividendenwachstum der letzten fünf Jahre mit durchschnittlich mehr als 10 Prozent pro Jahr. Es zeigt, dass UPS nicht nur hohe Dividenden zahlt, sondern diese auch dynamisch steigern konnte – trotz konjunktureller Schwankungen und steigender Kosten. Selbst bei aktuell temporärem Gegenwind dürfte die Dividende vorerst sicher sein.

Die Bewertung der UPS-Aktie

Die aktuelle Bewertung der UPS-Aktie spiegelt ein eher defensives, einkommensorientiertes Anlageprofil wider. Mehr Value als Growth. Das erwartete Kurs-Gewinn-Verhältnis liegt bei rund 15 und damit im moderaten Bereich, obwohl kurzfristig ein Umsatzrückgang von gut zwei Prozent erwartet wird. Damit könnte der Wert bereits hoch sein, die Aktie teuer. Tatsächlich zeigt auch das Verhältnis von Unternehmenswert zu Free Cashflow, dass dieses mit 25 auf einem vergleichsweise hohen Niveau liegt.

Quelle: Bewertungen der UPS-Aktie; aktien.guide

Die Bewertung signalisiert insgesamt, dass Investoren bereit sind, für die Qualität und Planbarkeit der Cashflows von UPS einen Aufschlag zu zahlen. Zugleich aber auch, dass kurzfristig nur begrenzter Bewertungsspielraum nach oben besteht, solange das Umsatzwachstum schwach bleibt. Besonders attraktiv erscheint die Aktie aus Sicht von Einkommensinvestoren. Die Dividendenrendite liegt deutlich über dem Marktdurchschnitt und wird durch eine klare Ausschüttungspolitik gestützt. Da UPS weiterhin stabile freie Cashflows erwirtschaftet und sich zur Rückführung von Kapital an die Aktionäre bekennt, bestehen also gute Chancen auf weitere Dividendensteigerungen, selbst in einem Umfeld mit moderatem Wachstum. Doch strukturell muss sich langfristig etwas ändern. Mehr Profitabilit, höhere Free Cashflows, damit sich die Geschichte auch in der nächsten Dekade fortsetzt.

Quelle: Entwicklung von Cashflows und gezahlter Dividende der UPS

Bei der Bewertung ist das aktuell schwache Umsatzwachstum jedoch ein zentraler Faktor. Der Paketmarkt befindet sich nach dem pandemiebedingten Boom in einer Phase der Normalisierung. Insbesondere im US-Inlandsgeschäft sind die Sendungsmengen rückläufig. Zudem hat man mit Amazon einen wichtigen Großkunden verloren, was sich mittlerweile immer stärker bemerkbar macht. Amazon war jedoch nie ein gut zahlender Kunde, weshalb sich die Profitabilität langfristig sogar verbessern kann, auch wenn das Volumen rückläufig ist. Nichtsdestotrotz muss UPS diesen Übergang managen und ausgleichen.

Wie auch immer: Viele Investoren bewerten Logistikunternehmen stark über das Volumenwachstum. Deshalb drücken stagnierende oder sinkende Umsätze den Bewertungsmultiplikator, selbst wenn die Profitabilität stabil bleibt. Hinzu kommt die Kostenstruktur von UPS. Aufgrund hoher Lohnkosten und langfristiger Tarifverträge besteht Skepsis, ob die Margen im US-Geschäft dauerhaft wieder deutlich steigen können. Der Markt preist daher ein, dass ein Teil der Erträge strukturell unter Druck bleibt, was zu einer vorsichtigeren Bewertung führt. Ein weiterer Punkt ist die laufende Transformation des Unternehmens. Strategische Umbauten, Portfolioanpassungen und Effizienzprogramme verursachen kurzfristig Kosten und beeinträchtigen die Ergebnistransparenz. Viele Anleger warten ab, bis klarer erkennbar ist, wie nachhaltig die Verbesserungen wirken, anstatt bereits heute höhere Bewertungen zu akzeptieren. Schließlich trägt auch das allgemeine Marktumfeld zur günstigen Bewertung bei. In einem Umfeld höherer Zinsen und attraktiverer Alternativen bevorzugen viele Investoren wachstumsstärkere oder technologielastigere Geschäftsmodelle. Dadurch geraten kapitalintensive, zyklische Unternehmen wie UPS stärker unter Bewertungsdruck – selbst wenn sie hohe und verlässliche Dividenden zahlen. Für Value-Anleger kann dies aber eben eine Chance bedeuten, denn UPS besitzt – wie bereits herausgearbeitet – einen Burggraben.

Fazit zur UPS-Aktie

UPS verfügt über eine stabile Marktposition, zuverlässige Cashflows und eine attraktive Dividendenpolitik. Trotz kurzfristiger Herausforderungen im US-Inlandsgeschäft und leichtem Umsatzdruck bleibt das Unternehmen profitabel und ist gut aufgestellt, um vom globalen E-Commerce zu profitieren. Die hohe Dividendenrendite, das kontinuierliche Dividendenwachstum und die solide Ausschüttungsquote machen die Aktie besonders interessant für Einkommensinvestoren, die Wert auf Planbarkeit und langfristige Erträge legen. Doch die Aktie ist nicht ohne Risiko. Die größten Risiken liegen im US-Inlandsgeschäft, wo rückläufige Sendungsmengen und ein hoher Preisdruck die Margen belasten. Hinzu kommen hohe Lohn- und Betriebskosten sowie volatile Treibstoffpreise, die den Kostendruck zusätzlich erhöhen. Zudem können geopolitische Entwicklungen, Handelshemmnisse oder Störungen in den Lieferketten das internationale Geschäft belasten. Auch die Trump-Zölle sorgen eher für Gegen- als für Rückenwind. Schließlich birgt die Abhängigkeit von großen Kunden wie Amazon auch strategische Risiken, da Veränderungen in der Zusammenarbeit oder verstärkter Wettbewerb den Umsatz und die Profitabilität beeinflussen könnten. UPS selbst sieht hierin jedoch eine Chance zur Verbesserung der Margen, da Amazon nie ein gut zahlender Kunde war. Ob sich das Managementsversprechen tatsächlich erfüllt, bleibt abzuwarten.

Quelle: Analystenmeinungen zur UPS-Aktie

Die Analysten sind hinsichtlich der UPS-Aktie überwiegend neutral bis positiv gestimmt: 47 Prozent empfehlen die Aktie zum Kauf, 44 Prozent raten zum Halten und nur neun Prozent zum Verkauf. Das mittlere Kursziel liegt mit 106,08 US-Dollar leicht unter dem aktuellen Kurs von 108,06 US-Dollar und signalisiert damit über ein Jahr gesehen ein negatives Kurspotenzial von 1,8 Prozent.

Da der letzte Quartalsbericht eine Verschlechterung der Geschäfte aufzeigte, aber noch keine klare Trendwende signalisierte, könnte es sinnvoll sein, abzuwarten. Hilfreich könnte ein Alarm mit dem Levermann-Score als zusätzlichen Marker sein. Du erhältst automatisch eine Nachricht, sollte die Strategie ein Kaufsignal generieren.