Die Plattformökonomie der lokalen Liefer- und On-Demand-Logistik befindet sich seit Jahren in einem fundamentalen Strukturwandel. Dieser ist geprägt von technologischer Beschleunigung, veränderten Konsumentenerwartungen und zunehmender Kapitalmarktreife. Während die ersten Jahre des Marktaufbaus von aggressiver Expansion, hohen Investitionen von Risikokapitalgebern und intensivem Wettbewerb geprägt waren, tritt die Branche nun zunehmend in eine Konsolidierungsphase ein. In diesem Umfeld gewinnt das US-amerikanische Unternehmen DoorDash (ISIN: US25809K1051) zunehmend strategische Bedeutung. Es hat sich von einem Restaurantlieferdienst zu einem breit aufgestellten, global expandierenden Logistik- und Commerce-Enabler entwickelt. Die jüngste Übernahme von Deliveroo unterstreicht dabei die nächste Phase dieser Branchendynamik: Die Akteure im Markt formieren sich zu größeren, operativ effizienteren Einheiten, um dem strukturellen Kostendruck, den hohen Investitionen in Technologie und der zunehmenden Erwartung von Profitabilität gerecht zu werden. Dabei kann es laut Theorie nur einen Gewinner geben. Mit einer Marktkapitalisierung von zuletzt rund 100 Milliarden US-Dollar sendet DoorDash aber entscheidende Signale, als Konsolidierungsgewinner das Rennen für sich zu entscheiden.

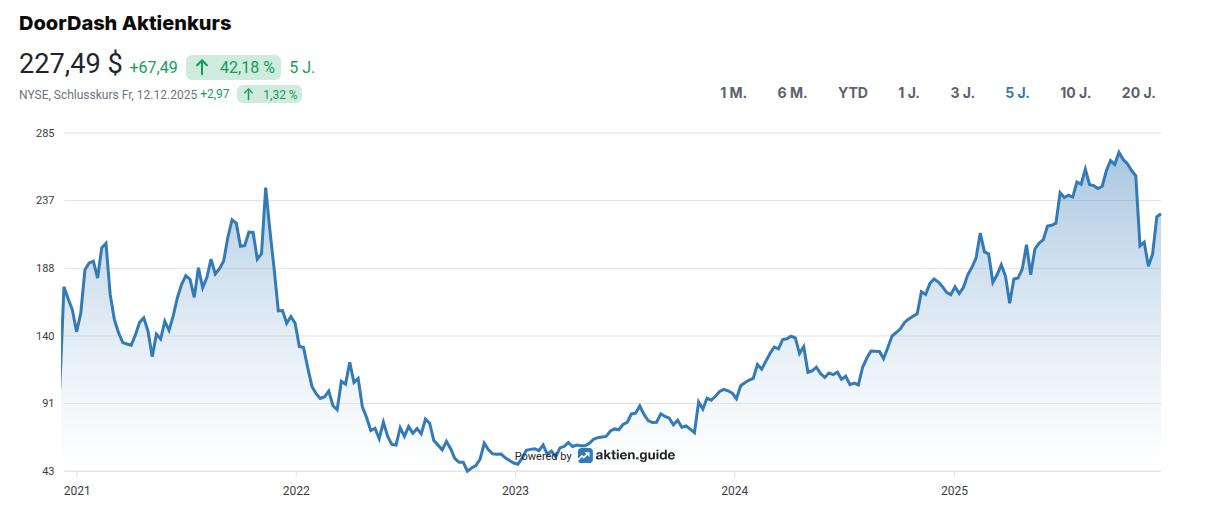

Quelle: Entwicklung des Aktienkurses der DoorDash-Aktie seit 2020

Auch die jüngsten Quartalszahlen fielen überaus positiv aus und gemessen am Umsatz-Multiplikator ist die Bewertung nach wie vor attraktiv. Kann die Aktie also wirklich ein Schnäppchen sein? Die nachfolgende Aktienanalyse der DoorDash-Aktie verrät es.

Unternehmensprofil – führende Lieferdienstplattform in den USA

DoorDash betreibt eine Online-Plattform sowie eine App, die Kunden mit lokalen Restaurants und anderen Geschäften verbindet und ihnen Zustellungen auf Abruf ermöglicht. Mit einer jüngsten Marktkapitalisierung von rund 100 Milliarden US-Dollar hat sich die im Jahr 2013 gegründete DoorDash aus der Defensive mittlerweile eine Spitzenposition im Wettrennen um die Krone der digitalen Lieferdienste erarbeitet. Dazu beigetragen haben geschickte Übernahmen sowie ein starkes organisches Wachstum.

Einnahmequellen und Technologie von DoorDash

Seine Einnahmen generiert DoorDash hauptsächlich durch Transaktionsgebühren, die sowohl von den Restaurants als auch von den Endkunden erhoben werden.

Quelle: Einnahmequellen von Doordash; AI Insights von aktien.guide

Restaurants zahlen Provisionen auf jede über die Plattform abgewickelte Bestellung, die in der Regel zwischen 15 und 30 Prozent des Bestellwerts liegen, während Kunden Liefergebühren und gegebenenfalls Servicegebühren entrichten. Ergänzend erwirtschaftet DoorDash Einnahmen durch Abonnementdienste wie „DashPass“, die Kunden gegen eine monatliche Gebühr reduzierte Lieferkosten und exklusive Angebote bieten. Technologisch stützt sich das Geschäftsmodell stark auf datengetriebene Algorithmen zur Optimierung von Lieferzeiten, Routenplanung und Preisdynamik. Künstliche Intelligenz und Machine Learning ermöglichen es zudem, Nachfrageprognosen präzise zu erstellen, Kapazitäten effizient zuzuordnen und personalisierte Angebote zu gestalten. Darüber hinaus investiert das Unternehmen in vertikale Integration, indem es eigene Lieferlogistiksysteme bereitstellt und in ausgewählten Märkten teilweise Lagerhaltung oder Kurierdienste übernimmt, um die Liefergeschwindigkeit und Servicequalität zu verbessern.

Grundsätzliches zum Business von DoorDash

Im Kern beruht das Geschäftsmodell auf einer digitalen Plattform, die verschiedene Akteure des lokalen Liefermarktes effizient miteinander verbindet. Im Zentrum stehen die Endkunden, die Restaurants und Einzelhändler sowie die Fahrer, die die Lieferungen ausführen.

Quelle: Chancen und Risiken von DoorDash; AI Insights von aktien.guide

Durch seine Plattform schafft DoorDash Netzwerkeffekte, die Fluch und Segen zugleich sind: Je mehr Händler teilnehmen, desto attraktiver wird die Plattform für Kunden – und umgekehrt. Diese Dynamik erhöht die Reichweite und Frequenz von Bestellungen, wodurch das Unternehmen seine Marktposition stärken kann. Der Nachteil liegt jedoch in den geringen Einstiegsbarrieren und der Notwendigkeit, mit großem Aufwand noch vor der Konkurrenz den kritischen Schwellenwert zu überschreiten, ab dem ein tiefer Burggraben entsteht. Kurzum: Es wird viel Kapital verbrannt, bis am Ende ein dominanter Player den gesamten Markt für sich beansprucht und exorbitant hohe Margen erzielt.

Der Wettbewerb von DoorDash

Die wichtigsten Akteure und Wettbewerber von DoorDash lassen sich sowohl auf nationaler als auch auf internationaler Ebene betrachten. In den USA, dem Kernmarkt von DoorDash, konkurriert das Unternehmen direkt mit Uber Eats und Grubhub sowie in geringerem Maße mit Postmates, das inzwischen in Uber Eats integriert wurde. Doch auch Grubhub ist schon lange nicht mehr eigenständig. Das Unternehmen war damals ein führender Akteur auf dem US-Markt, wurde jedoch 2020 von dem niederländischen Unternehmen Just Eat Takeaway für 7,3 Milliarden US-Dollar übernommen. Grubhub ist besonders stark bei städtischen Restaurants vertreten, technologisch jedoch weniger aggressiv im Bereich dynamischer Lieferalgorithmen. Der Preis für Grubhub war offensichtlich zu hoch, wie der anschließende Weiterverkauf von Just Eat Takeaway für 650 Millionen US-Dollar an die Wonder Group im Jahr 2024 zeigt. Die Normalisierung nach der Sonderkonjunktur durch die Corona-Pandemie sowie der zunehmende Wettbewerb durch kapitalstarke Wettbewerber ließ das Unternehmen abstürzen. Uber Eats hatte zwar auch zu kämpfen, konnte aber weiter durchstarten – dank einer starken Mutter (Uber), die unter anderem auch auf Fahrdienste setzt, gut kapitalisiert ist und Cross-Selling-Effekte ausnutzt. Ähnlich wie DoorDash nutzt Uber Eats eine Plattformstruktur, verbindet Kunden, Restaurants und Fahrer und setzt stark auf datengetriebene Logistikoptimierung. Doch DoorDash hat durch eine Kombination aus Marktdurchdringung in Vorstädten, exklusiven Restaurantpartnerschaften und eigenen Lieferkapazitäten einen strategischen Vorteil, den es über die letzten Jahre geschickt ausspielte. Auch wird es stärker auf der M&A-Seite: 2022 wurde mit Wolt beispielsweise für 8 Milliarden US-Dollar ein finnischer Lieferdienst übernommen. Es folgten 2025 der britische Lieferdienst Deliveroo für umgerechnet rund 3,9 Milliarden US-Dollar und SevenRooms für 1,2 Milliarden US-Dollar.

Die ersten Schritte in Richtung Intensivierung der internationalen Expansion wurden also anorganisch ausgeführt. Nicht ohne Grund, denn auch international ist der Wettbewerb schon fortgeschritten. Es treten die bereits erwähnte Deliveroo (vor allem in Europa und Australien) und Just Eat Takeaway als relevante Wettbewerber auf, wobei Just Eat jüngst vom Technologieinvestor Prosus für etwas über vier Milliarden Euro übernommen wurde. Diese Plattformen verfolgen ebenfalls ein Multi-Sided-Market-Modell. Dabei wird eine Infrastruktur bereitgestellt, die direkte Interaktionen und Transaktionen zwischen zwei oder mehr unterschiedlichen Benutzergruppen ermöglicht. Deliveroo setzt dabei stark auf Kurierlogistik und Premium-Serviceangebote. Die deutsche Delivery Hero ist ebenfalls ein internationaler Player, der mittlerweile aber nur noch in Schwellenländern agiert. Blickt man nach Asien, so existiert auch hier ein fragmentierter Markt. In China ist Meituan der mit Abstand größte Anbieter. Das Unternehmen kombiniert Essenslieferung, Lebensmittel- und Produktbestellungen, Hotelbuchungen und Lifestyle-Dienste in einer einzigen App und dominiert damit den Markt sowohl in städtischen als auch in suburbanen Regionen. Ebenfalls aktiv ist Ele.me, das zu Alibaba gehört. Meituan hat mit rund 70 % jedoch einen deutlich größeren Marktanteil. In Südostasien ist Grab wiederum ein führender Player. Das Unternehmen, das ursprünglich als Ride-Hailing-Plattform gestartet ist, hat stark in Essenslieferungen und Quick-Commerce investiert und bietet nun Dienstleistungen in mehreren Ländern wie Singapur, Malaysia, Indonesien, Thailand und Vietnam an. Parallel dazu ist Foodpanda (Noch Teil von Delivery Hero, sollte aber verkauft werden) in vielen Ländern der Region tätig und in bestimmten Märkten sehr stark, beispielsweise in Thailand und auf den Philippinen. In Indien ist Zomato der dominierende Essenslieferdienst, während Swiggy ebenfalls eine starke Marktposition hält. Beide Plattformen kombinieren Essenslieferung mit datengetriebenen Marketing- und Logistiklösungen und kämpfen stark um urbane Kunden. In Japan und Südkorea gibt es wiederum lokal starke Anbieter wie Demae-can in Japan oder Baedal Minjok (Woowa Brothers) in Südkorea. Diese haben teilweise auch schon internationale Player wie Uber Eats verdrängt. DoorDash muss neben direkten Konkurrenten im Essensliefermarkt zunehmend auch den Wettbewerb mit Lebensmittel- und Einzelhandelslieferdiensten wie Instacart oder Amazon Fresh berücksichtigen. Sie nutzen Lieferlogistik und Plattformintegration, um substitutive Dienstleistungen anzubieten.

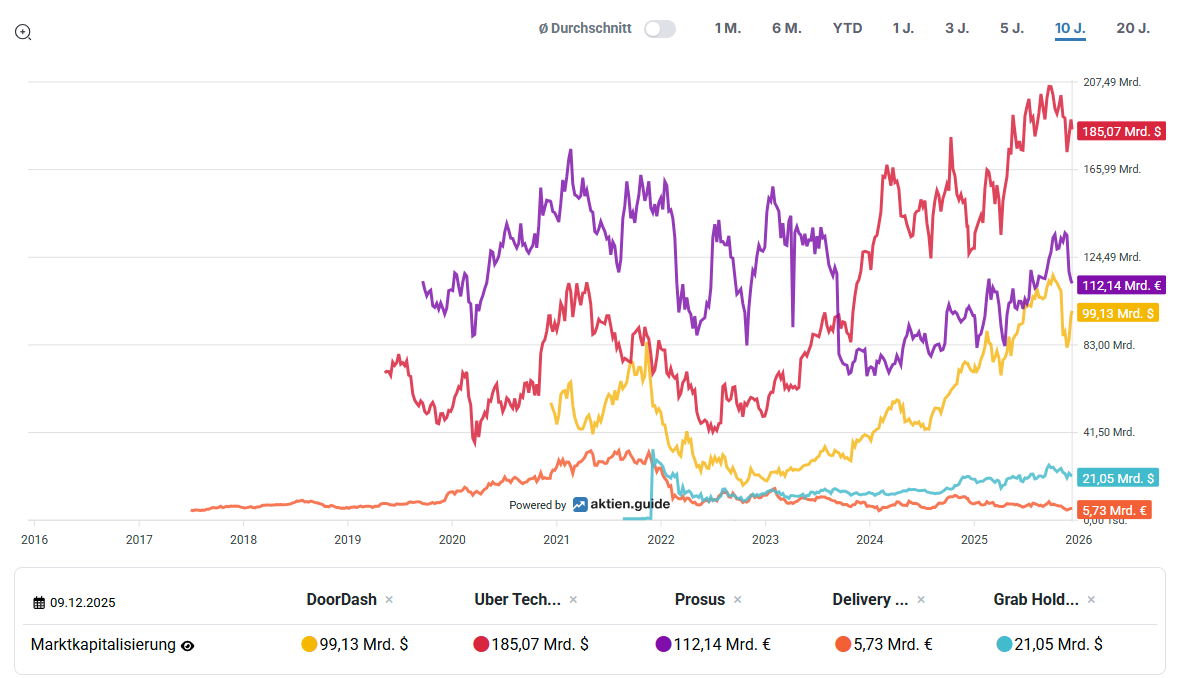

Quelle: Entwicklung der Kapitalisierungen von Essens Lieferdiensten

Wie man erkennen konnte, sind die Entwicklungen seit Jahren dynamisch, weshalb es schwerfällt, den Überblick zu behalten. Aus strategischer Sicht ist das Spiel aber noch lange nicht zu Ende gespielt, wobei sich aber schon jetzt einige höherkapitalisierte Player herauskristallisieren, die das Rennen unter sich ausmachen könnten.

Der entscheidende Unterschied von DoorDash zur Konkurrenz liegt in der Kombination aus Marktdurchdringung, Plattformtiefe und vertikaler Integration. Während viele Wettbewerber vorwiegend als reine Restaurant-Lieferplattformen agieren, verfolgt DoorDash eher ein hybrides Modell. Neben Restaurants investiert es auch stark in Lebensmittel-, Convenience- und Retail-Lieferungen und diversifiziert damit. Zudem hat DoorDash im Kernmarkt USA eine besonders breite Abdeckung in Vorstädten und sekundären Märkten erreicht – ein tiefer Burggraben. Dadurch ist es weniger abhängig von stark umkämpften Metropolregionen, verbrennt weniger Cash, hat allerdings auch nicht das gleiche Gewinnpotenzial. Auch nutzt die Plattform fortgeschrittene Logistik- und Routing-Algorithmen, kombiniert mit DashPass-Programmen, um die Kundenbindung und die Orderfrequenz zu steigern – eine Strategie, die bei der Konkurrenz nicht in derselben Tiefe etabliert ist. Schließlich unterscheidet sich DoorDash noch durch eine mittlerweile aktive internationale Expansion und strategische Übernahmen – etwa die von Deliveroo – wodurch es seine globale Reichweite und Marktstellung über reine organische Wachstumspfade hinaus ausbaut.

Quelle: AI Insights von aktien.guide

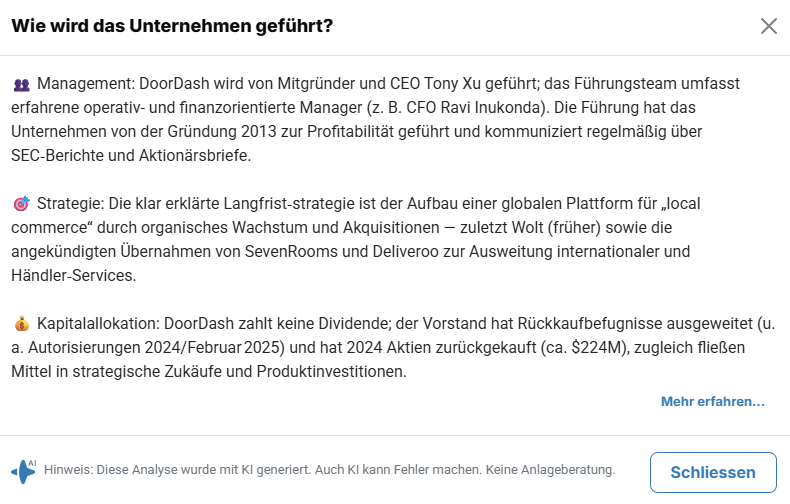

Aus strategischer Sicht befindet sich DoorDash in einem Umfeld, in dem technologische Differenzierung, Netzwerkeffekte und Liefergeschwindigkeit über die Marktanteile entscheiden, während Preiswettbewerb und exklusive Partnerschaften die Margen und die Kundenbindung stark beeinflussen. Das Management-Team um CEO und Mitgründer Tony Xu reagiert strategisch mit einer Buy-and-Build-Langfriststrategie, die auf den Aufbau einer globalen Plattform für lokalen Commerce abzielt. In Bezug auf die Kapitalallokation zahlt DoorDash keine Dividende, hat aber die Rückkaufbefugnisse des Vorstands ausgeweitet und im Februar 2025 entsprechende Autorisierungen erteilt. Im Jahr 2024 wurden Aktien im Umfang von rund 224 Millionen US-Dollar zurückgekauft. Gleichzeitig investiert DoorDash gezielt in strategische Zukäufe und Produktentwicklungen, um Wachstum, Marktanteile und die technologische Führungsposition weiter auszubauen. Ein Free Cashflow von rund zwei Milliarden US-Dollar sowie ein erwartetes EBITDA von 2,8 Milliarden US-Dollar zeigen, dass nach den Investitionen noch einiges übrig bleibt.

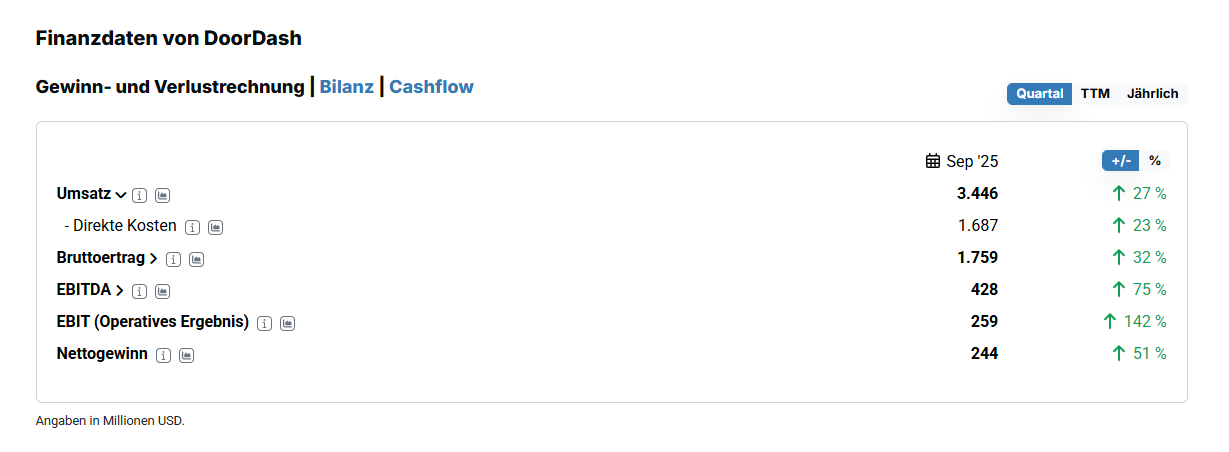

Die letzten DoorDash Quartalszahlen von September 2025

Im dritten Quartal 2025 zeigte DoorDash eine deutlich beschleunigte Geschäftsdynamik und bestätigte damit den strategischen Kurs der vergangenen Jahre. Konkret konnte der Umsatz um 27 Prozent auf 3,5 Milliarden US-Dollar gesteigert werden. Das EBITDA legte dabei um 75 Prozent auf 428 Millionen US-Dollar zu, das EBIT sogar um 142 Prozent. Der Nettogewinn des Quartals belief sich am Ende auf 244 Millionen US-Dollar – ein Plus von 51 Prozent.

Quelle: Q3-Zahlen 2025 von DoorDash

DoorDash erzielte in allen zentralen Leistungskennzahlen – darunter Umsatz, Bestellungen und Bruttobestellvolumen – ein robustes Wachstum, getragen vor allem von einer steigenden Zahl aktiver Nutzer und einer Vertiefung der Kundenbindung. Betont wurde dabei, dass die Kombination aus konsequenter operativer Ausführung und kontinuierlicher Reinvestition in Produkt, Logistik und Nutzererlebnis weiterhin der wichtigste Treiber dieser Entwicklung ist.

Ein wesentlicher Schwerpunkt des Quartals lag auf der Verbesserung der Nutzererfahrung im US-Markt. Allein diese Maßnahmen führten zu einem kräftigen Anstieg der monatlich aktiven Nutzer sowie der DashPass-Mitglieder, sodass DoorDash bereits nach neun Monaten über seinen ursprünglichen Jahreszielen lag. Besonders das US-Restaurantgeschäft verzeichnete seine höchste Wachstumsrate seit über drei Jahren, unterstützt durch stabile Stückkosten und effiziente operative Abläufe. Parallel dazu entwickelte sich das Geschäft der neuen Produktkategorien im US-Markt wie Lebensmittel- und Einzelhandelslieferungen dynamisch. DoorDash erweiterte das Angebot, schloss neue Partnerschaften und führte mit DashMart Fulfillment Services eine Infrastruktur ein, die eine konsistentere und hochwertigere Kundenerfahrung ermöglichen soll. Trotz weiterhin negativer Stückkosten in den neuen Kategorien zeigen die Verbesserungen in Effizienz und Nachfrage eine klare Fortschrittslinie.

Auch international erzielte DoorDash im dritten Quartal operative Verbesserungen, die zu Rekordwerten bei den Stückkosten führten. Das Unternehmen investierte parallel in Produktqualität und Kundenakquise und konnte damit das Wachstum aktiver Nutzer leicht beschleunigen. Obwohl die Bestellfrequenz außerhalb der USA etwas langsamer wuchs, blieb das internationale Bruttobestellvolumen dynamisch und übertraf das Wachstum vieler Wettbewerber in den meisten vergleichbaren Märkten. Strategisch besonders wichtig war in diesem Zusammenhang der Abschluss der Übernahme von Deliveroo Anfang Oktober 2025. Mit diesem Schritt erweitert DoorDash seine geografische Präsenz auf über 40 Länder, integriert zusätzliche Talente und stärkt seine Marktposition in Europa und weiteren Regionen. Allein durch die Kombination der Plattformen bedient das Unternehmen nun mehr als 50 Millionen monatlich aktive Nutzer, über 30 Millionen Mitglieder in verschiedenen Abo-Programmen und arbeitet mit über einer Million Händlern zusammen – eine gute Basis für weiteres Wachstum.

DoorDash-Aktie Prognose 2025

Für den Ausblick auf 2026 stellt DoorDash klar, dass das Unternehmen seine Investitionstätigkeit deutlich ausweiten wird. Obwohl die Planungen noch nicht vollständig abgeschlossen sind, rechnet DoorDash damit, im kommenden Jahr mehrere hundert Millionen Dollar mehr in neue Initiativen und die Weiterentwicklung seiner Plattform zu investieren als 2025. Es wurde dabei stets betont, dass nachhaltiges Wachstum nicht ohne schrittweise, gezielte Investitionen erreicht werden kann. Statt kurzfristiger Effekte setzt DoorDash auf eine Entwicklungslogik, die Projekte entlang klarer Meilensteine finanziert und Ressourcen in jeder Phase so einsetzt, dass langfristiger Wert entsteht. Viele der bislang experimentellen Projekte haben inzwischen eine Reife erreicht, die eine Intensivierung der Investitionen rechtfertigt, insbesondere im Hinblick auf die strategische Vision, die Zukunft des lokalen Handels weiter auszubauen. Für das vierte Quartal 2025 erwartet das Unternehmen dagegen zunächst ein weiterhin solides operatives Momentum, mit einem Anstieg des Bruttobestellvolumens und einer starken Entwicklung des bereinigten EBITDA. Die Integration von Deliveroo ist in diesen Prognosen bereits berücksichtigt und wird als wesentlicher Bestandteil des künftigen Wachstums angesehen. DoorDash plant, Deliveroo langfristig auszurichten und setzt dabei weniger auf kurzfristige Kostensynergien als auf gezielte Investitionen in Produktqualität, Technologie und Teamstrukturen, um nachhaltige Verbesserungen für Konsumenten, Händler und Fahrer zu erzielen. Weiter geht es davon aus, dass Deliveroo im vierten Quartal 2025 bereits einen spürbaren Beitrag zum bereinigten EBITDA leisten wird und im Jahr 2026 rund 200 Millionen Dollar beisteuert – im Einklang mit den Erwartungen, die der Akquisition zugrunde lagen. Nähere Finanzprognosen sind nicht verkündet.

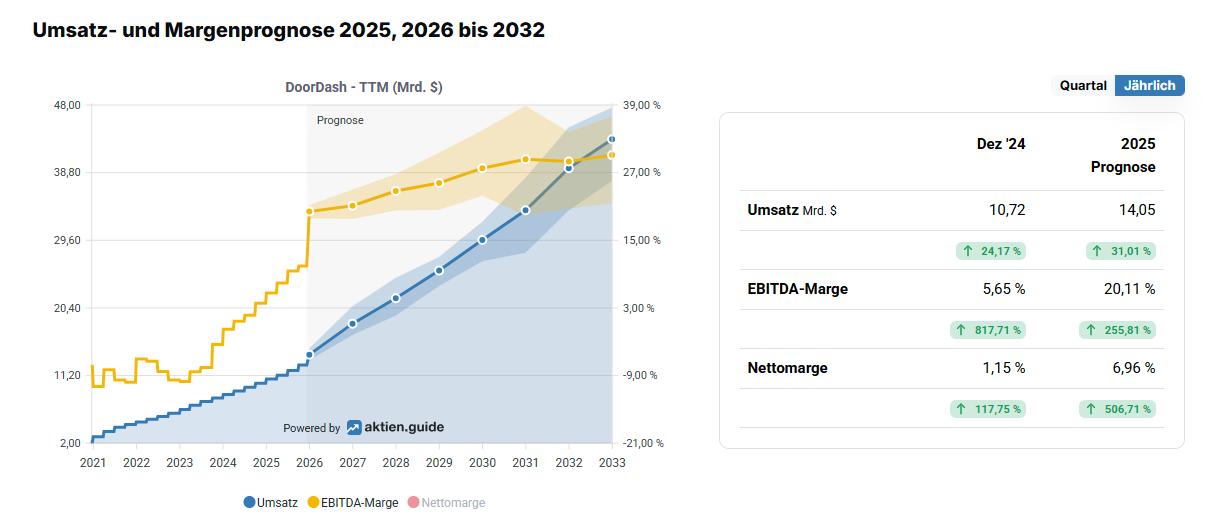

Quelle: Umsatz- und Margenprognose von DoorDash für die Jahre 2025, 2026 bis 2032

Analysten schätzen hingegen, dass der Umsatz des Konzerns im Gesamtjahr 2025 auf 14,1 Milliarden US-Dollar ansteigen wird, was einem Anstieg von rund 31 Prozent entspricht. Der Nettogewinn könnte dabei um 700 Prozent auf 977 Millionen US-Dollar steigen. Diese positive Entwicklung ist auf ein starkes Wachstum, unterproportionale Anstiege der Kostenbasis sowie gesenkte, aktienbasierte Vergütungen zurückzuführen.

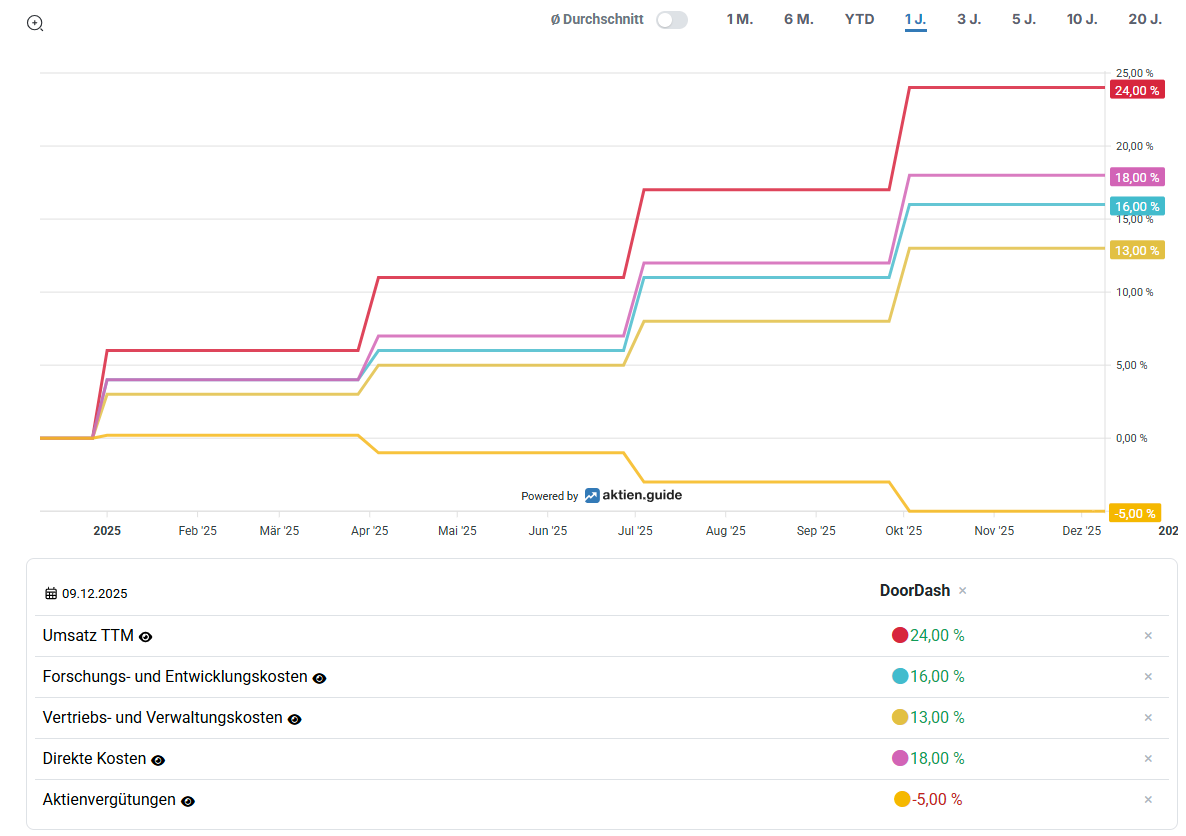

Quelle: Veränderung von Umsatz und Kosten im Jahr 2025 von DoorDash

Auch langfristig betrachtet sieht das Bild gar nicht schlecht aus. Die Wachstumsdynamik soll intakt bleiben. Erst ab 2032 könnte das Wachstum einstellig werden. Zu diesem Zeitpunkt könnten allerdings bereits über 43 Milliarden US-Dollar Umsatz geschrieben werden.

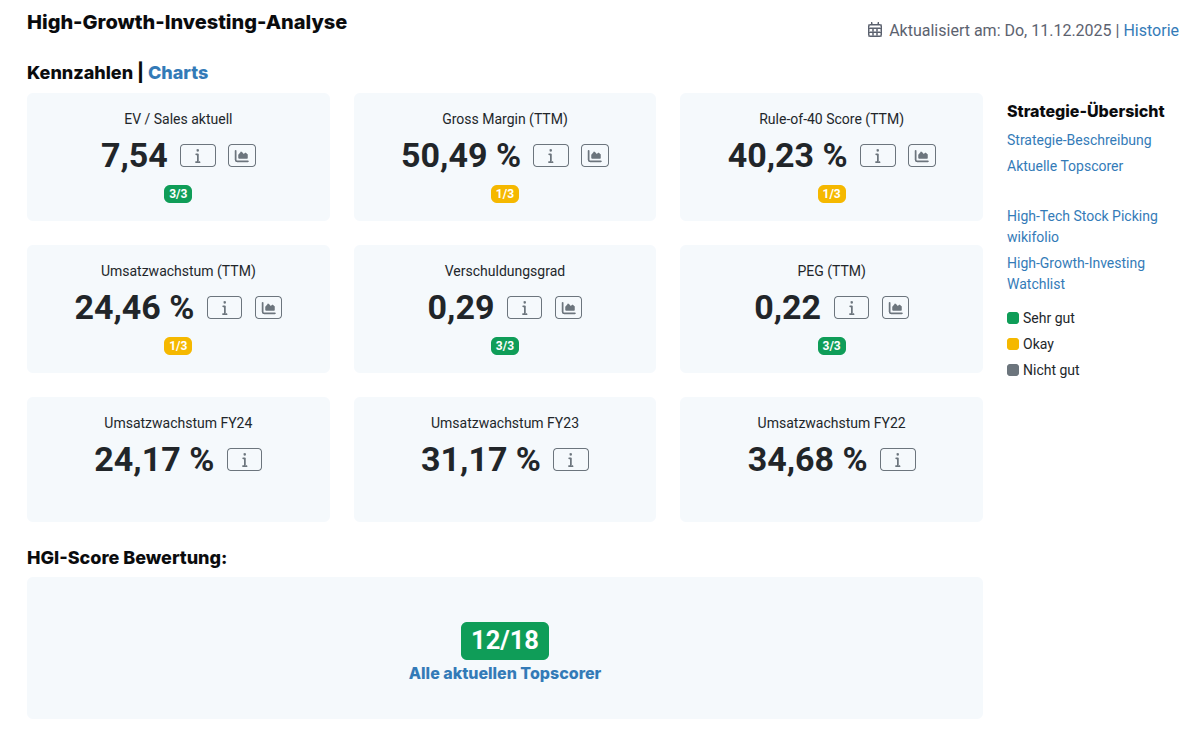

Wichtige Kennzahlen der DoorDash-Aktie aus der HGI-Analyse

Mit einem aktuellen HGI-Score von 12 schneidet DoorDash aus Sicht eines wachstumsorientierten, quantitativ arbeitenden Investorenmodells solide ab, erreicht aber keinen absoluten Topwert. Dennoch ist die Aktie Bestandteil der Topscorer-Liste für Growth-Aktien. Der Score ergibt sich aus mehreren zentralen Faktoren, die die Balance zwischen Wachstum, Profitabilität, Effizienz und Risikoprofil widerspiegeln.

Quelle: HGI-Score der DoorDash-Aktie

Hohe Bewertungen erhält DoorDash in der HGI-Analyse in Bezug auf die Multiplikatoren und die Kapitalstruktur: Die Aktie zeichnet sich durch ein niedriges PEG-Ratio aus, welches eine im Verhältnis zum erwarteten Gewinnwachstum günstige Bewertung signalisiert. Aber auch der nur moderate Verschuldungsgrad von 0,29 spricht für sich. Letzterer stärkt die finanzielle Flexibilität und Krisenresilienz. Auch das Verhältnis von Unternehmenswert zu Umsatz (EV/Sales) wird positiv bewertet, da es ein hohes Wachstum noch von einiges an Verbesserungspotenzial bei der Profitabilität gibt.

Auf der Wachstums- und Effizienzseite sieht das Bild gemischter aus. Zwar wächst DoorDash mit rund 24 Prozent auf TTM-Basis weiterhin und weist im Jahresvergleich stabile Umsatzsteigerungen auf, doch dieses Wachstum hat sich gegenüber den Vorjahren sichtlich verlangsamt. In diesen Zahlen sind zudem noch Zukäufe abgebildet, die das Wachstum angeheizt haben. Auch der Rule-of-40-Wert von 40,2 Prozent zeigt, dass das Verhältnis aus Wachstum und operativer Free Cashflow-Marge zwar solide, aber nicht herausragend ist. Gleiches gilt für die Bruttomarge – die mit rund 50 Prozent zwar stabil ist und sogar zuletzt leicht verbessert werden konnte – im HGI-Modell aber nur durchschnittlich abschneidet. Die im Branchenvergleich eher schwache Bruttomarge von DoorDash resultiert aus der strukturellen Natur des Geschäftsmodells. Doordash selbst betreibt keine reine Softwareplattform, sondern eher ein hybrides Modell, bei dem jede Bestellung operative Kosten verursacht. Dazu gehören insbesondere Zahlungen an Fahrer, Versicherungs- und Supportkosten sowie Ausgaben für Betrugsprävention und operative Logistikprozesse. Diese variablen Kosten fallen bei jeder Transaktion unmittelbar an und begrenzen die Bruttomarge systematisch – anders als bei Softwareprodukten, die Grenzkosten von fast Null besitzen. Hinzu kommt, dass DoorDash in wachstumsstarken, aber von Natur aus margenschwächeren Kategorien aktiv ist, beispielsweise im Lebensmittel- und Convenience-Segment. In diesen Bereichen übernimmt DoorDash oft einen größeren Teil der Fulfillment-Kette, was das Umsatzpotenzial zwar erhöht, aber die Bruttomarge verwässert. Auch die strategischen Investitionen in schnellere Lieferzeiten, eine bessere Servicequalität und ein breiteres Angebot wirken sich kurzfristig negativ auf die Bruttomarge aus, steigern jedoch langfristig die Kundenbindung und die Bestellfrequenz.

In Summe lässt sich die DoorDash-Aktie in der HGI-Analyse als stabiler, qualitativ hochwertiger Mid-to-High-Growth-Titel klassifizieren, der sowohl Skalierung als auch zunehmende Profitabilität miteinander verbindet. Vor allem überzeugt die Bewertung in Relation zum Wachstum. Dazu aber mehr im nachfolgenden Kapitel.

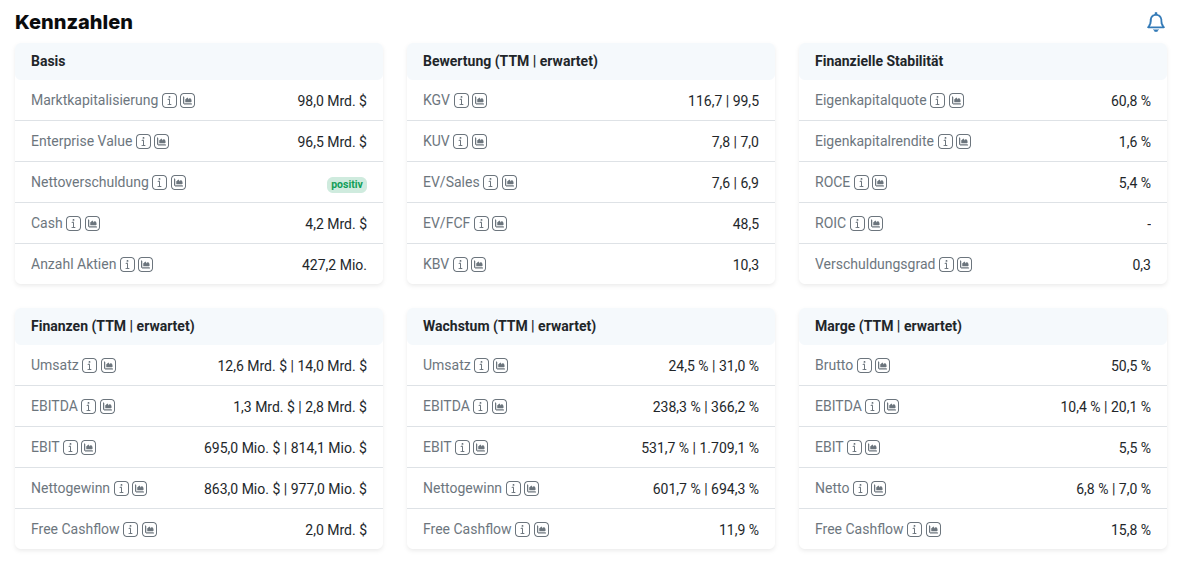

Bewertung der DoorDash-Aktie

Das erwartete KGV von rund 100 ist als Bewertungsmaßstab für die DoorDash-Aktie weitgehend unbrauchbar, weil DoorDash sich noch in einer Phase befindet, in der das Ergebnis stark durch nicht-operative Effekte – insbesondere durch aktienbasierte Vergütungen und hohe Investitionen – verzerrt wird. Aussagekräftiger sind Kennzahlen wie das EV/FCF und das EV/Sales.

Quelle: Bewertungen den DoorDash-Aktie

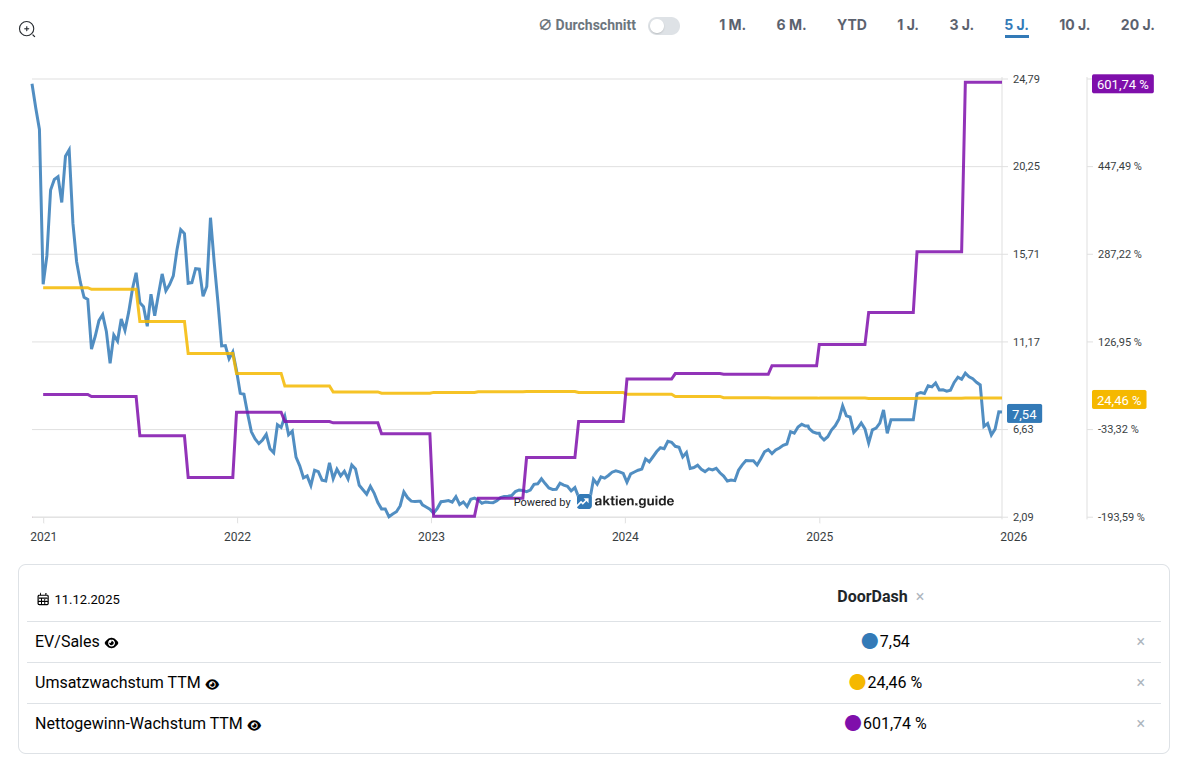

Ersterer Wert liegt bei 49, was eine anspruchsvolle Bewertung signalisiert. Das EV/Sales-Ratio von etwa 6,9 könnte dagegen angesichts eines erwarteten Umsatzwachstums von rund 31 Prozent bezahlbar sein. Ein Blick auf den historischen Vergleich von Wachstum und Bewertung zeigt, dass zuletzt die Bewertung angezogen ist, obwohl sich das Wachstum verlangsamt hat. Dagegen überzeugt das Gewinnwachstum.

Quelle: Entwicklung von Bewertung und Wachstum der DoorDash-Aktie

Damit die Bewertung jedoch langfristig gerechtfertigt bleibt, muss DoorDash mehrere Leistungsdimensionen erfüllen, die über reines Umsatzwachstum hinausgehen. Langfristig muss DoorDash beispielsweise sein Wachstum in Richtung eines nachhaltig profitablen Geschäftsmodells skalieren. Dabei ist entscheidend, dass es den Übergang von einem überwiegend reinvestierenden Wachstumsunternehmen zu einem Modell schafft, das wiederkehrend free Cashflow in substanzieller Höhe generiert. Um die aktuelle Bewertung zu rechtfertigen, muss DoorDash einerseits die Bruttomarge stabilisieren und die operativen Margen schrittweise verbessern. Andererseits muss es seine Plattform so weit diversifizieren, dass neue Geschäftsfelder wie Lebensmittel, Einzelhandel und Fulfillment-Services einen wachsenden, profitablen Beitrag leisten. Langfristig ist für die Wertschöpfung entscheidend, wie DoorDash die Monetarisierung seines Ökosystems vorantreibt. Dazu gehören eine höhere Orderfrequenz, eine höhere Durchdringung von DashPass-Mitgliedschaften, eine Ausweitung hochwertiger Händlerpartnerschaften und eine intensivere Nutzung von Werbung innerhalb der Plattform. Insbesondere die Werbesparte besitzt das Potenzial, zu einem margenstarken Wachstumsbereich zu werden und somit einen entscheidenden Beitrag zur Fundamentaldurchdringung der Bewertung zu leisten.

Gleichzeitig muss DoorDash beweisen, dass die massiven Investitionen in den Jahren 2025 und 2026 nicht nur Wachstum erzeugen, sondern auch strukturelle Effizienz und technologische Differenzierung schaffen. Die Integration von Deliveroo stellt dabei einen wichtigen Hebel dar. Auch muss DoorDash zeigen, dass es die internationale Skalierung beherrscht und über die reine Kostenreduktion hinaus in der Lage ist, die gleichen Netzwerkeffekte, Algorithmuseffizienzen und Kundenerlebnisse zu etablieren, die im US-Markt zu starker Marktführerschaft geführt haben. DoorDash müsste auch aktiv den Markt konsolidieren und weitere Übernahmen tätigen. Weitere Übernahmen sollten das eigene Geschäft stärken und die Konkurrenz schwächen. Gelingt dies nicht, könnte DoorDash im Wettbewerb mit höher kapitalisierten Playern wie Uber oder Amazon untergehen oder selbst zum Übernahmekandidaten werden.

Übernahmen sind jedoch nicht ohne Risiko, wie die Historie der Wettbewerber zeigt. Doch DoorDash sieht sich weiteren strukturellen Risiken gegenübergestellt. Erstens könnte das Wachstum in reifen Kernmärkten wie den USA langsamer werden, wodurch das Unternehmen stärker auf internationale Expansion angewiesen wäre – ein Bereich, der traditionell komplexer und margenschwächer ist. Zweitens bleibt die operative Kostenstruktur anfällig für regulatorische Veränderungen, etwa bei der Klassifizierung von Fahrern, Mindestlöhnen oder Sozialabgaben. Drittens besteht ein wettbewerbsintensives Umfeld, in dem Preisdruck, Promotions und Händlerkonditionen die Margen belasten könnten. Viertens könnte sich herausstellen, dass sich neue Geschäftsfelder wie die Lieferung von Lebensmitteln und Waren des täglichen Bedarfs deutlich schwieriger monetarisieren lassen als das Restaurantgeschäft. Die aktuelle Situation zeigt jedoch, dass es DoorDash nicht nur gelingt, weiter stark zu wachsen, sondern dieses Wachstum auch in skalierbare, nachhaltig profitable Cashflows überführt.

Fazit zur DoorDash-Aktie

DoorDash hat sich zu einem zentralen Akteur der globalen On-Demand-Logistik entwickelt und profitiert deutlich von den Skalierungstendenzen und der Konsolidierung der Branche, die die Voraussetzungen für nachhaltige Margenverbesserungen schaffen. Gleichzeitig verlangt die aktuelle Bewertung eine fehlerfreie operative Umsetzung, stetige Innovation und die erfolgreiche Integration neuer Verticals. Das derzeitige Wachstums- und Profitabilitätsversprechen muss langfristig eingelöst werden. Für die kommenden Jahre plant DoorDash dies zu tun. Plattforminvestitionen und strategischen Initiativen sollen deutlich ausgeweitet werden, um Wachstum, Nutzerbindung und internationale Marktanteile weiter zu steigern. Wesentliche Hebel werden dabei die Konsolidierung von Deliveroo, die Ausweitung margenstarker Verticals wie Lebensmittel und Retail sowie die kontinuierliche Optimierung von Technologie, Logistik und Kundenerfahrung sein. Das Ziel ist es, Wachstum in nachhaltige Profitabilität und steigende Free-Cashflows zu überführen, wobei der Erfolg stark von der operativen Umsetzung, regulatorischen Rahmenbedingungen und der Wettbewerbsentwicklung abhängt. Ob dies allerdings gelingt, ist keineswegs sicher.

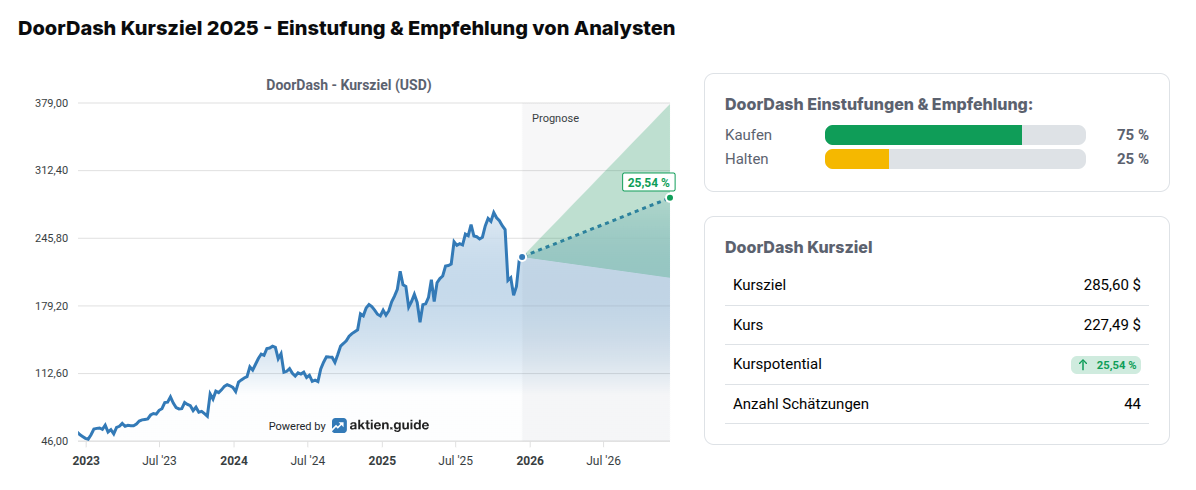

Quelle: DoorDash Kursziel 2025 - Einstufung & Empfehlung von Analysten

Die Analysten sehen die Aktie trotz der Unsicherheiten derzeit überwiegend als Kauf. Rund 75 Prozent empfehlen den Kauf der Aktie, während 25 Prozent zum Halten raten. Das durchschnittliche Kursziel liegt bei 285 US-Dollar. Gegenüber dem aktuellen Kurs von 228 US-Dollar signalisiert dies ein Kurspotenzial von rund 25 Prozent. Wem die Bewertung dennoch zu hoch ist, kann sich im aktien.guide einen Alarm stellen. Er wird bei Erreichen bestimmter, selbst definierter Marken ausgelöst – das ist der ideale Zeitpunkt, um sich die Aktie noch einmal näher anzuschauen. Bei stabilem Wachstum halte ich einen EV/FCF-Multiplikator von weniger als 30 für einen interessanten Marker.