Inhaltsverzeichnis

Der Technologiesektor bietet Anlegern zahlreiche Chancen. Und obwohl die meisten Technologieaktien hoch bewertet sind, stechen Old-Tech-Unternehmen wie HP (ISIN: US40434L1052) mit einem KGV von 10 und einem soliden Wachstumspotenzial hervor. Als einer der weltweit führenden Anbieter von Computern und Drucklösungen agiert HP dabei in einem dynamischen Markt, der von technologischen Innovationen, intensivem Wettbewerb und geopolitischen Herausforderungen geprägt ist. Hier ist das kalifornische Unternehmen aufgrund seiner Größe ein potenzieller Konsolidierungsgewinner. Aber auch die steigende Nachfrage nach Home-Office-Lösungen und der Bedarf an effizienten Unternehmenslösungen sorgen für Fantasie. Der Technologiekonflikt zwischen den USA und China ist nicht minder interessant. Er könnte die Nachfrage nach Produkten heimischer Anbieter ankurbeln.

Quelle: Kursverlauf der HP-Aktie über zehn Jahre; aktien.guide

Die Aktie entwickelt sich derweil solide in diesem Umfeld. Ein Plus von 85 Prozent in den letzten zehn Jahren spricht für sich. Dividenden von durchschnittlich mehr als drei Prozent pro Jahr erhöhen den Total Return der Anleger. Die Ausschüttungen sind dabei in den letzten Jahren kontinuierlich gestiegen. Aktienrückkäufe gab es regelmäßig obendrauf – hohe Free Cashflows machen beides möglich. Und sie könnten weiter steigen, wie das Management prognostiziert.

Fantasie ist also vorhanden bei diesem Substanzwert aus dem Technologiesektor. Wie man am Ende die Chancen und Risiken ausloten sollte und ob die aktuelle Bewertung einen Einstieg rechtfertigen könnte, das soll die folgende HP-Aktienanalyse einmal näher beleuchten.

Unternehmensprofil – führender Hardwareproduzent von Computern, Notebooks, Desktops und Printern

Hewlett Packard, wie HP ausgeschrieben wird, gehört zu den führenden Computerherstellern der westlichen Welt. Das Geschäftsmodell ist darauf ausgerichtet, mit der Entwicklung und dem Vertrieb von Technologieprodukten und -lösungen sowohl Endverbraucher als auch Unternehmen anzusprechen. Dabei konzentriert sich das Unternehmen mit Sitz in Palo Alto auf zwei zentrale Geschäftsbereiche: Personal Systems und Printing. Zusammen stehen sie für den Großteil des Konzernumsatzes.

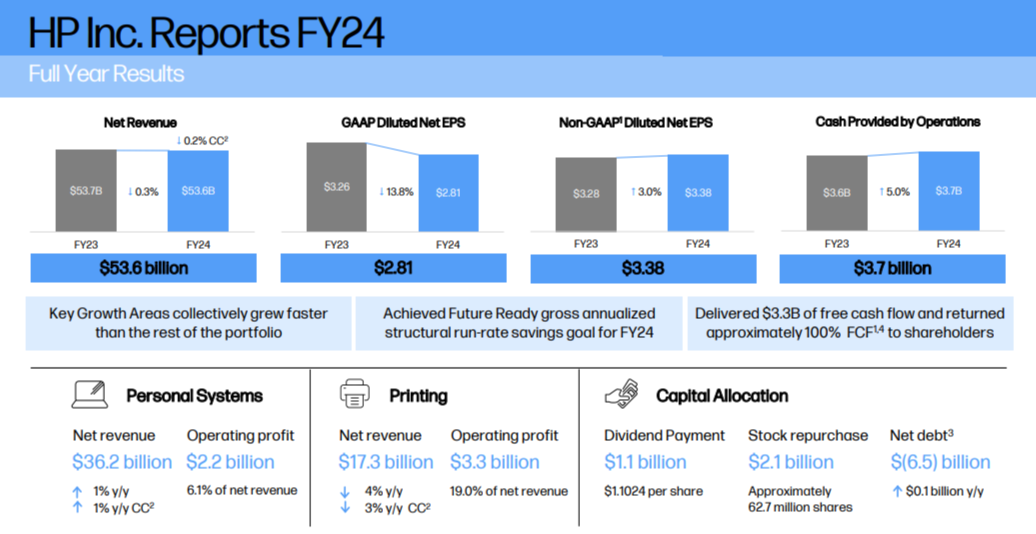

Quelle: Earnings Summary 2024 von HP

Personal Systems

Im Bereich Personal Systems bietet HP eine breite Palette von Computern, Notebooks, Desktops und Workstations sowie Zubehörprodukte und Dienstleistungen an. Der Geschäftsbereich adressiert die steigende Nachfrage nach leistungsstarken, portablen und vernetzten Geräten, die sowohl im beruflichen als auch im privaten Umfeld eingesetzt werden können. Insbesondere im Kontext von Remote Working und digitaler Transformation hat HP seine Marktposition durch innovative Produktlinien und gezielte Partnerschaften stärken können. Neben der Hardware spielt auch die Software in diesem Segment eine wichtige Rolle, beispielsweise durch Sicherheitslösungen und Management-Software für Unternehmensumgebungen. Trotz Software- und Services dominieren die Produktverkäufe. Das Geschäftsfeld erwirtschaftete im abgelaufenen Geschäftsjahr 2024 einen Umsatz von 36,6 Milliarden US-Dollar bei einem operativen Segmentergebnis von 2,2 Milliarden US-Dollar. Die entsprechende Marge betrug 6,1 Prozent. Der Segmentumsatz entspricht einem Anteil von 68 Prozent am Gesamtumsatz. Mit einem Umsatzwachstum von einem Prozent konnte im Gesamtjahr nur ein leichtes Plus erzielt werden.

Printing

Der Geschäftsbereich Printing umfasst die Entwicklung und den Vertrieb von Druckern, Druckerzubehör wie Tinten und Toner sowie Dienstleistungen rund um Managed Print Services. Insbesondere das After-Sales-Geschäft mit Kartuschen steht für hohe Margen und verlässliche Cashflows. HP verfolgt hier eine duale Strategie, die auf die Kombination von Hardwareverkäufen und langfristigen Umsätzen mit Verbrauchsmaterialien abzielt. Lösungen wie Instant Ink, ein Abonnementmodell für die Tintenversorgung, schaffen stabile Einnahmequellen. Darüber hinaus konzentriert sich das Unternehmen zunehmend auf kommerzielle Drucklösungen, einschließlich 3D-Drucktechnologien für industrielle Anwendungen. Nicht zu vergessen ist das Smart Tank-System, über das recht günstig Nachfüllprodukte bezogen werden können. Der Fokus liegt dabei auf Effizienz, Nachhaltigkeit und der Anpassung an digitale Workflows. Das Segment erzielte im Geschäftsjahr 2024 einen Umsatz von 17,3 Milliarden US-Dollar, was einem Umsatzanteil von 32 Prozent entsprach. Mit 3,3 Milliarden US-Dollar wurde operativ über eine Milliarde mehr verdient als im Segment mit Computern, Notebooks, Desktops und Workstations. Die Marge ist hier mit 19 Prozent attraktiv, was sich durch die teuren Tintenpatronen für die billig verkauften Drucker erklären lässt. Allerdings war das Wachstum hier zuletzt mit 4 Prozent deutlich rückläufig.

Betrachtet man das Verhältnis Produkte zu Dienstleistungen auf Konzernebene, so überwiegt mit einem Umsatzanteil von 94 Prozent eindeutig das Produktgeschäft gegenüber dem Dienstleistungsgeschäft mit einem Umsatzanteil von 5,8 Prozent. Es handelt sich also bei HP um ein sehr hardwarelastiges Geschäftsmodell, das stark von Zyklen, aber auch von Rohstoffen und Lieferketten geprägt wird.

Markt & Wettbewerb

Der Markt für Personal Systems und Printing ist alles andere als einfach. Er ist geprägt von intensivem Wettbewerb, schnellen technologischen Innovationen und sich wandelnden Kundenbedürfnissen. Vor allem die Asiaten machen Druck. In der westlichen Welt gibt es dagegen so gut wie keine ernste Konkurrenz aus dem Kerngeschäft.

Im Bereich Personal Systems treiben Entwicklungen wie Cloud Computing, künstliche Intelligenz und steigende Mobilitätsanforderungen die Nachfrage nach leistungsfähigen, flexiblen und sicheren Geräten. Der Druckermarkt hingegen wird zunehmend vom Trend zur Digitalisierung beeinflusst, was zu einem Rückgang des traditionellen Druckvolumens führt, während die Nachfrage nach spezialisierten Drucklösungen wie dem 3D-Druck in der Tendenz steigt. Allerdings handelt es sich hierbei noch um einen Nischenmarkt, der sich erst noch zu einem Massenmarkt entwickeln muss.

Wachstumschancen ergeben sich aber auch aus dem technologischen Wandel und neuen Geschäftsmodellen. So bietet die steigende Nachfrage nach Home-Office-Lösungen und hybriden Arbeitsmodellen großes Potenzial für PCs, Notebooks und Zubehör. Im Druckbereich liegt weiteres Wachstum in innovativen Lösungen wie Managed Print Services, Abomodellen wie Instant Ink oder industriellen Anwendungen wie dem 3D-Druck. Auch Nachhaltigkeit gewinnt als Verkaufsargument an Bedeutung.

Dem stehen jedoch auch Risiken gegenüber. Vor allem die hohe Preissensibilität und die Konkurrenz durch chinesische Unternehmen wie Lenovo und Huawei, die Produkte zu wettbewerbsfähigen Preisen anbieten, üben Druck auf die Margen aus. Seit Jahren ist ein starker Konsolidierungstrend zu beobachten. Lieferkettenprobleme, geopolitische Spannungen und die Abhängigkeit von Rohstoffmärkten stellen weitere Herausforderungen dar. Ein weiteres Risiko ist der zunehmende Trend zur Digitalisierung, der die Nachfrage nach klassischen Drucklösungen langfristig reduzieren dürfte. In diesem dynamischen Umfeld muss HP durch Innovation, Serviceorientierung und nachhaltige Produkte überzeugen. Dies gelang in der Vergangenheit nur bedingt.

HP agiert also in einem hart umkämpften Markt, in dem sowohl globale Marken als auch aufstrebende chinesische Unternehmen ernstzunehmende Konkurrenten sind. Im Bereich Personal Systems konkurriert HP vor allem mit etablierten Anbietern wie Dell, Apple und Lenovo. Insbesondere das chinesische Unternehmen Lenovo ist ein äußerst ernstzunehmender Konkurrent mit fundamentalen Wettbewerbsvorteilen. Lenovo punktet mit wettbewerbsfähigen Preisen, hohen Produktionskapazitäten und einer globalen Lieferkette, die eine flexible Reaktion auf Marktschwankungen ermöglicht. Vor diesem Hintergrund haben die Chinesen in den letzten Jahren eine erfolgreiche internationale Akquisitionsstrategie verfolgt. Namen wie Medion oder IBM Thinkpad gehören mittlerweile zum Produktportfolio der Chinesen. Auch der chinesische Lokalmatador Huawei baut seine Präsenz im Notebook- und Tablet-Markt kontinuierlich aus und nutzt sein technologisches Know-how aus dem Telekommunikationssektor, um qualitativ hochwertige Produkte anzubieten. Doch Huawei wird von westlichen Regierungen aufgrund enger Beziehungen zur chinesischen Regierung zusehends als kritisch eingestuft.

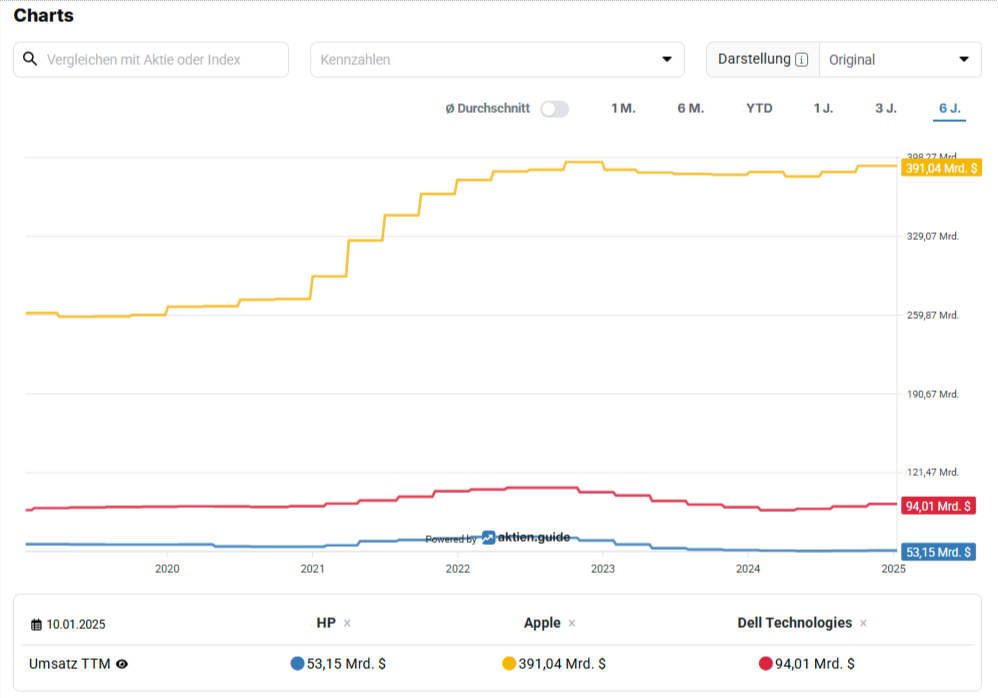

Quelle: Umsatzentwicklung Peer HP; aktien.guide Charts

Anders stellt sich die Wettbewerbssituation im Druckbereich dar. Dieser Markt wird traditionell von westlichen bzw. japanischen Unternehmen wie Canon, Epson und Xerox dominiert. Allerdings gewinnen auch hier chinesische Unternehmen an Bedeutung. Unternehmen wie Xiaomi und kleinere Anbieter haben schon vor Jahren begonnen, erschwingliche Drucker und Zubehör anzubieten, die den etablierten Marken Marktanteile streitig machen könnten. Insbesondere im Bereich der Verbrauchsmaterialien wie Tinte und Toner gibt es starke Konkurrenz durch günstige Alternativen aus China, die nicht nur preislich attraktiver, sondern auch qualitativ zunehmend konkurrenzfähig sind. Mit Smart Tank-Systemen von HP wird gekontert.

Ein wichtiger Aspekt der chinesischen Konkurrenz ist ihre Fähigkeit, Wettbewerbsvorteile durch staatliche Unterstützung, kostengünstige Produktion und schnelle Innovationszyklen zu schaffen. Sie drängen zunehmend auf internationale Märkte und setzen dabei auf preisgünstige, aber technologisch fortschrittliche Produkte. HP steht deshalb unter besonderem Druck. Es muss nicht nur in Innovation und Qualität investieren, sondern auch in Strategien, um bestehende Kunden zu binden – zum Beispiel durch abonnementbasierte Services oder nachhaltige Lösungen, die sich von der Konkurrenz abheben. Differenzierungsmöglichkeiten sind aber aufgrund der Plattformunabhängigkeit der Produkte schwierig. Beim Thema Innovation hinken die Amerikaner zudem der Konkurrenz hinterher.

Nur dank zahlreicher Übernahmen in der Vergangenheit hat HP zu der heutigen Größe gefunden. Seit Mitte der 1980er Jahre wurden beispielsweise mehr als 175 Übernahmen getätigt. Ein aktuelles Beispiel ist die Übernahme von Poly (ehemals Plantronics) im Jahr 2022 für 3,3 Milliarden US-Dollar. Poly ist ein führendes Unternehmen im Bereich der Kommunikations- und Konferenztechnologie, die den Markt für hybrides Arbeiten angeht. Der Bereich gewann durch die Pandemie an Bedeutung und dürfte auch für die Zeit danach noch Potenzial bieten. Eine weitere wichtige Übernahme war der Kauf des Druckergeschäfts von Samsung Printing im Jahr 2017 für 1,05 Milliarden US-Dollar. Ziel der Akquisition war es, HPs führende Position im Druckermarkt auszubauen und sich stärker auf A3-Drucklösungen zu konzentrieren, die vor allem für Geschäftskunden relevant sind. Hierin zeigte sich vor allem die fortlaufende Konsolidierung im hart umkämpften Druckermarkt. Ein besonders aufsehenerregender Versuch in diesem Zusammenhang war auch die geplante Fusion mit Xerox im Jahr 2019. Das deutlich kleinere Unternehmen Xerox versuchte damals eine feindliche Übernahme und bot HP 33 Milliarden US-Dollar. HP lehnte jedoch mit der Begründung ab, dass eine Fusion nicht im Interesse der Aktionäre sei. Der Übernahmeversuch scheiterte, unterstrich aber die Attraktivität von HP als Übernahmeziel. Denkbar wäre aber auch, dass HP zukünftig verstärkt nach Wettbewerbern Ausschau hält, um den Markt weiter zu bereinigen. Schließlich gilt er aufgrund seiner Größe als ein Konsolidierungsgewinner.

Aber auch in anderen Bereichen hat HP wichtige Schritte unternommen, um sich besser aufzustellen. Die Übernahme der Marke HyperX im Jahr 2021 für 425 Millionen US-Dollar zeigte dies nur zu gut. HyperX ist bekannt für Gaming-Zubehör wie Headsets, Tastaturen und Mäuse. Zusätzlich konnte HP in den letzten Jahren kleinere Unternehmen im Bereich Software und 3D-Druck übernehmen. Dazu gehört beispielsweise der britische Druckdienstleister Apogee, mit dem HP 2018 seine Dienstleistungen im Managed-Print-Segment erweiterte.

Ein großes Problem bleibt die reine Fokussierung auf geräteunabhängige Volumenmärkte. Auch wenn es theoretisch möglich wäre, dass sich HP zu einer zweiten Apple entwickelt, ist dies aus heutiger Sicht unwahrscheinlich, da sich die Geschäftsmodelle, Zielgruppen und Markenstrategien grundlegend unterscheiden. Während Apple auf Premiumprodukte und ein geschlossenes Ökosystem setzt, ist HP stärker auf breite Märkte und offene Standards ausgerichtet. Dennoch könnte HP durch Investitionen in Design, Innovation, Services und Nachhaltigkeit Elemente des Apple-Erfolgsrezepts adaptieren, um sich in einem hart umkämpften Markt besser zu differenzieren.

Anders könnte es beim Thema Handelskrieg USA/China aussehen: Gerade der Technologiekonflikt zwischen den beiden Großmächten bietet HP mehrere Chancen, insbesondere durch die Neuordnung globaler Lieferketten und die veränderte Wettbewerbssituation. Da chinesische Technologieunternehmen wie Huawei oder Lenovo durch Handelsbeschränkungen und Sanktionen in westlichen Märkten eingeschränkt sind, könnte HP seine Marktanteile in diesen Regionen weiter ausbauen – so zumindest die Hoffnungen. Zudem könnten staatliche Förderungen und Investitionen in den USA neue Wachstumsimpulse für heimische Technologieunternehmen schaffen, etwa durch bevorzugte Behandlung bei Ausschreibungen oder steuerliche Anreize. Eine weitere Chance liegt in der Diversifizierung der Zulieferketten. Der Druck, sich von chinesischen Zulieferern zu lösen, könnte HP dazu veranlassen, die Produktion stärker in Länder wie Indien, Vietnam oder Mexiko zu verlagern. Dies würde am Ende das Risiko geopolitischer Abhängigkeiten verringern und gleichzeitig die Resilienz des Unternehmens stärken. Schließlich könnten geopolitische Spannungen auch die Nachfrage nach sicheren und vertrauenswürdigen Technologien erhöhen, wovon HP durch den Ausbau seiner Sicherheitslösungen und Cloud-basierten Dienste für Unternehmen profitieren könnte. In Summe sprechen also einige Argumente für die Aktie. Diese sind jedoch noch nicht wirklich konkret. Im Vordergrund steht nach wie vor der starke Konsolidierungsdruck. Hier gilt es Lösungen zu finden, um Margen zu erhöhen und das Wachstum zu steigern.

Die letzten HP Quartalszahlen von Oktober 2024

Bereits Ende November 2024 hatte HP seine Zahlen für das vierte Quartal und das gesamte Geschäftsjahr 2024 veröffentlicht. Und es zeigt sich, dass das Unternehmen trotz einiger Herausforderungen weiterhin gut aufgestellt ist. Auch wenn der Umsatz auf Jahresbasis leicht rückläufig war, konnte der Drucker- und PC-Riese im vierten Quartal in wichtigen Bereichen wie Personal Systems und Printing Solutions weiter zulegen, was einen positiven Ausblick für die Zukunft bietet.

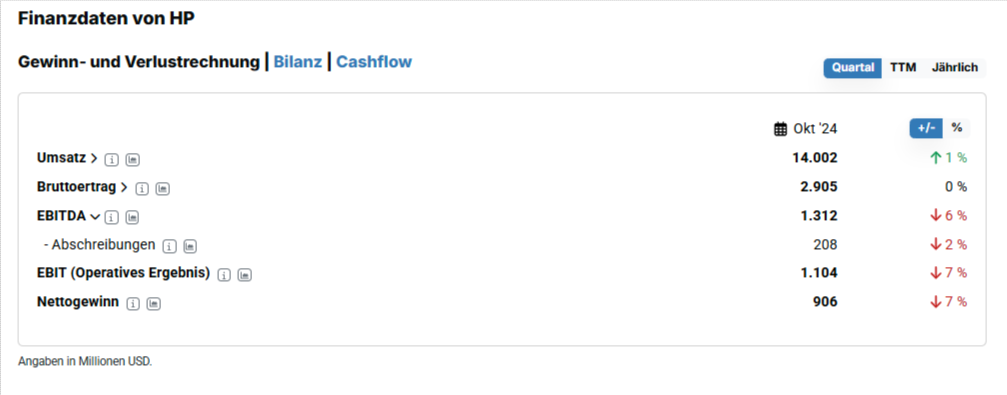

Quelle: Finanzdaten Q4/2024 von HP; aktien.guide

Vergleicht man diese Werte jedoch mit dem Vorquartal (Q3), so zeigt sich eine nachlassende Dynamik. Die große Sparte Personal Systems legte im Vorquartal noch um 5 Prozent zu. Zuletzt waren es nur noch zwei Prozent. Die kleinere, aber deutlich profitablere Sparte Printing verzeichnete im dritten Quartal ein Minus von 3 Prozent, im vierten Quartal sogar ein Minus von 4 Prozent.

Was wir aus den Quartalszahlen herauslesen können, ist, dass sich das wirtschaftliche Umfeld nicht gerade zu Gunsten von HP entwickelt. Auch die Dynamik eines KI-Sonderzyklus ist nicht erkennbar.

HP-Aktie Prognose 2025

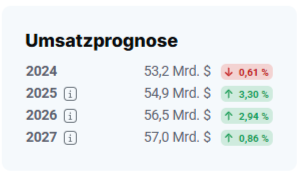

Ähnlich verhält es sich mit dem Ausblick auf das Gesamtjahr 2025. Hier wird keine konkrete Umsatzprognose abgegeben. Analysten gehen aber von einem leichten Wachstum im niedrigen einstelligen Bereich aus. Diese Richtung gilt auch mittelfristig, so dass für 2027 ein Umsatz von 57 Milliarden US-Dollar erwartet wird. Im Vergleich zu 2024 entspräche dies allerdings nur einer Gesamtsteigerung von insgesamt 7,1 Prozent.

Quelle: Umsatzprognose 2027 HP-Aktie; aktien.guide

Deutlich schneller könnte es auf der Ertragsseite vorangehen: Hier rechnet HP selbst mit einem bereinigten EPS zwischen 3,45 und 3,75 im Jahr 2025. Gegenüber den Werten für das Geschäftsjahr 2024 von 3,38 US-Dollar ist das immerhin ein Plus von fast 11 Prozent und damit bereits mehr, als Analysten für das Umsatzwachstum der kommenden Jahre erwarten.

Für das Jahr 2025 wird von HP ein Free Cashflow zwischen 3,2 und 3,6 Milliarden US-Dollar erwartet. Der Wert für 2024 liegt mit 3,3 Milliarden US-Dollar am unteren Ende dieser Spanne. Er wurde jedoch zu 100 Prozent in Form von Dividenden (1,1 Milliarden US-Dollar) und Aktienrückkäufen (2,1 Milliarden US-Dollar) an die Aktionäre zurückgeführt. Im besten Fall ist also auch 2025 mit steigenden Dividenden und Aktienrückkäufen zu rechnen. Allerdings darf die hohe Verschuldung des Technologiekonzerns nicht übersehen werden. Eine Nettoverschuldung von 6,5 Milliarden US-Dollar lastet schwer. Dank starker Free Cashflows ist sie jedoch tragbar.

Wichtige Kennzahlen der HP-Aktie aus der Dividenden-Analyse

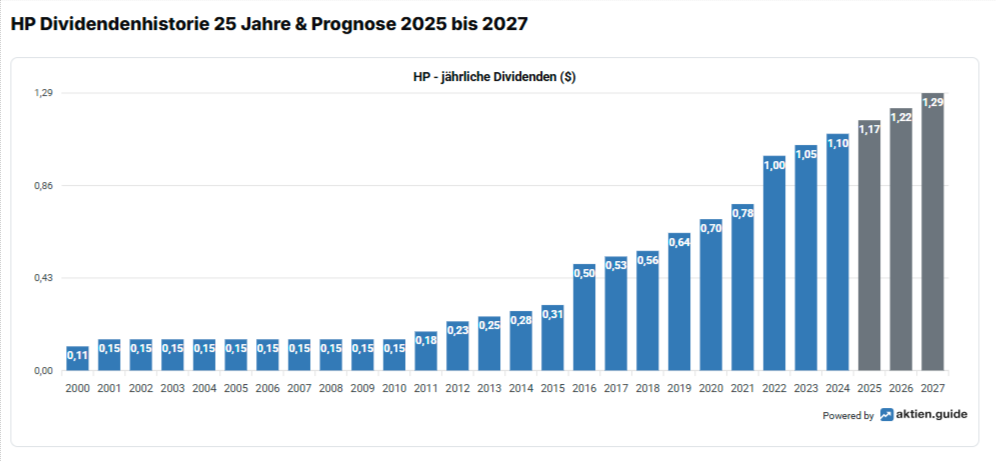

Die Dividenden-Analyse der HP-Aktie zeigt ein insgesamt positives Bild für langfristig orientierte Anleger, die auf regelmäßige Ausschüttungen setzen. In den letzten zehn Jahren gab es keine Kürzungen der HP Dividende. Im Gegenteil: Seit 2011 ist die HP Dividende ausnahmslos gestiegen – von 0,15 auf zuletzt 1,10 US-Dollar. Diese Kontinuität zeigt, dass HP auch in schwierigen Marktphasen an seiner Ausschüttungspolitik festhalten konnte, was für die Verlässlichkeit des Unternehmens spricht. In der Dividenden Analyse der HP-Aktie gab es folglich dafür die volle Punktzahl von drei Punkten.

Quelle: Dividendenentwicklung der HP-Aktie seit 2000; aktien.guide

Auch beim Dividendenwachstum kann die HP-Aktie in der Dividenden-Analyse überzeugen. In den letzten fünf Jahren stieg die HP Dividende beispielsweise um durchschnittlich 11,5 Prozent pro Jahr, was ein gutes Tempo darstellt und auf eine progressive Dividendenpolitik und eine positive Geschäftsentwicklung schließen lässt.

Operativ ist das Unternehmen allerdings nicht so stark gewachsen. Langfristig war der Umsatz rückläufig, das Ergebniswachstum konnte sich nur leicht im positiven Bereich halten. Trotzdem prognostizieren Analysten einen weiteren Anstieg der HP Dividende – um weitere 17 Prozent in den nächsten drei Jahren. Ob das gut geht?

Gemessen an der Ausschüttungsquote, dem Payout-Ratio, lässt sich zumindest weiteres Potenzial ablesen. Es lag für die letzten drei Jahren bei 35 Prozent und zeigt, dass HP tendenziell verantwortungsvoll agiert. Da jedoch regelmäßig hohe Beträge in Aktienrückkäufe flossen, muss die Ausschüttungsquote gesondert beurteilt werden. Mehr Ausschüttung ist folglich nur über Wachstum des Free Cashflows oder eine Reduzierung der Aktienrückkäufe finanzierbar.

Quelle: Entwicklung der Aktienanzahl der HP-Aktie; aktien.guide

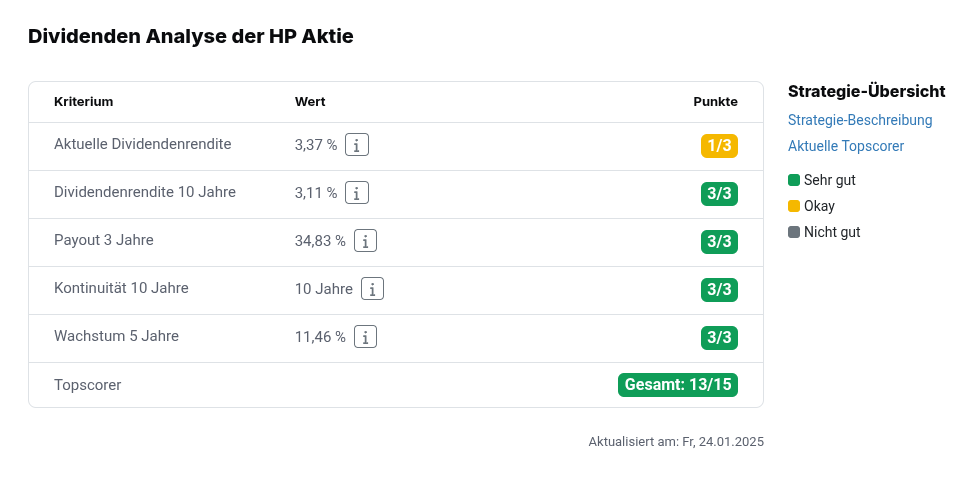

Mit einer aktuellen Dividendenrendite von 3,4 Prozent bietet die Aktie dennoch eine solide Einstiegsrendite, auch wenn diese im Vergleich zu anderen dividendenstarken Unternehmen als durchschnittlich einzustufen ist. Hier erhält die HP-Aktie 1 von 3 möglichen Punkten. Mit Blick auf die historische Dividendenrendite von 3,1 Prozent in den letzten zehn Jahren erhält man derzeit allerdings etwas mehr als in der Vergangenheit, was auf eine attraktivere Bewertung hindeuten könnte. Doch dazu mehr im nächsten Kapitel.

Quelle: Dividenden-Analyse HP-Aktie; aktien.guide

Insgesamt erreicht die HP-Aktie 13 von 15 möglichen Punkten und gehört damit zu den Topscorern der Dividendenstrategie. Das Unternehmen bietet eine gute Mischung aus attraktiver Rendite, Kontinuität und Dividendenwachstum. Für Anleger, die Wert auf Stabilität und Dividendenwachstum legen, könnte die HP-Aktie damit potenziell eine interessante Wahl sein. Hauptproblem bleibt jedoch das historisch schwache Wachstum des Technologietitels. Auch die geringen Software- und Serviceumsätze sprechen nicht gerade für die HP-Aktie. All dies spiegelt sich auch in der Bewertung der Aktie wider.