Der globale Markt für Vermögensverwaltung wächst stetig und gilt als attraktiv. Doch es gibt auch Herausforderungen wie einen Konsolidierungsdruck aufgrund kostengünstiger ETFs. Vor diesem Hintergrund werden spezialisierte Privatbanken wie die Julius Bär Gruppe (ISIN: CH0102484968) wichtiger, da sie den Anforderungen anspruchsvoller Kunden mit maßgeschneiderten Lösungen gerecht werden können. Mit ihrer über 130-jährigen Erfahrung hat sie sich schon seit Jahren als führender globaler Vermögensverwalter etabliert, der High- und Ultra-High-Net-Worth-Individuals betreut und traditionelle Werte wie Diskretion und persönliche Betreuung mit Innovation, Digitalisierung und internationaler Expansion verbindet. 483 Milliarden Schweizer Franken werden heute von der Schweizer Privatbank verwaltet, was eine große Summe ist.

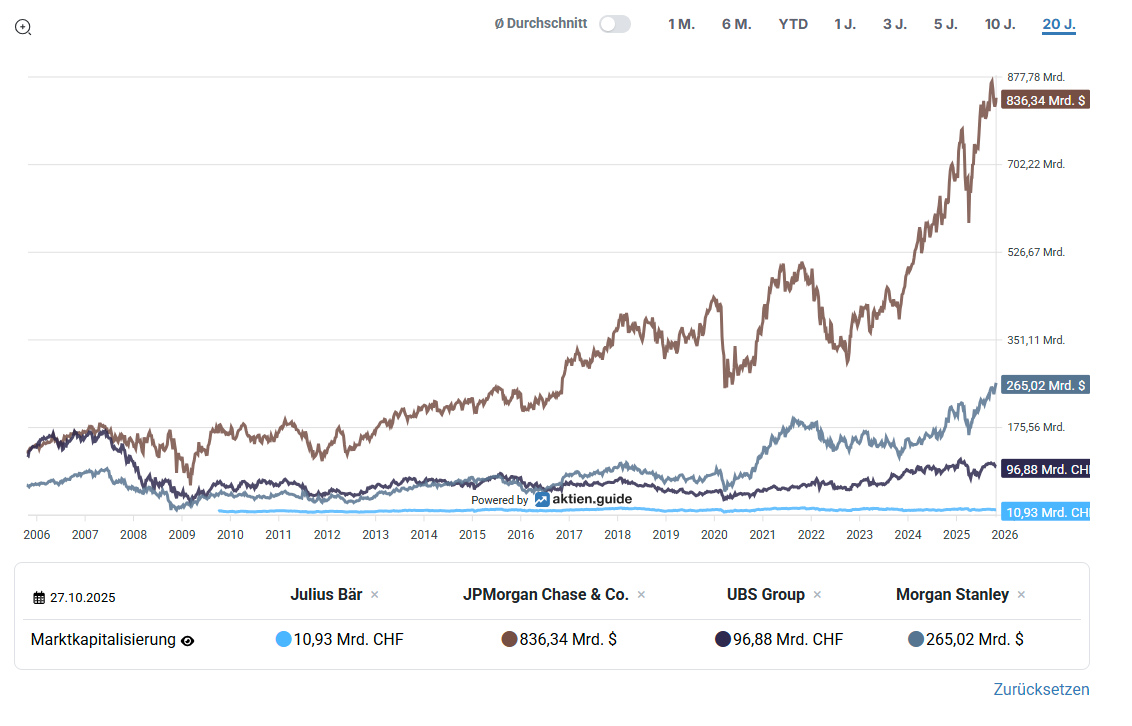

Doch im Vergleich zu den größten Asset Managern der Welt ist Julius Bär nur ein eher kleiner Akteur. Zudem nimmt der Wettbewerb durch Fintechs zu. Das kann man auch im Aktienkurs ablesen, der über 15 Jahre gesehen nur rund 44 Prozent im Plus liegt.

Quelle: Entwicklung der Julius Bär-Aktie seit 2009

Es gibt jedoch noch mehr, von dem Aktionäre profitieren, zum Beispiel jährliche hohe Dividenden. Die Aktie überzeugt seit Jahren in der Dividendenanalyse und auch die aktuellen Fundamentaldaten sehen gar nicht schlecht aus. Mittelfristig ist sogar ein attraktives Wachstum möglich. Trotz der Herausforderungen des Umfelds stellt sich die Frage, ob die Aktie kaufenswert ist. Unsere aktuelle Julius Bär Aktienanalyse verrät es.

Unternehmensprofil – führende schweizer Wealth Management Gruppe

Julius Bär ist eine traditionsreiche Schweizer Privatbank mit Sitz in Zürich, die sich vollständig auf die Vermögensverwaltung für wohlhabende Privatkunden spezialisiert hat. Zuletzt wurde ein Vermögen von rund 483 Milliarden Schweizer Franken verwaltet. Das Geschäftsmodell unterscheidet sich jedoch deutlich von dem einer Universalbank. Die Bank konzentriert sich nämlich nicht auf das Kredit- oder Einlagengeschäft, sondern auf die persönliche Beratung, Verwaltung und langfristige Entwicklung von Kundenvermögen. Zu den Hauptkunden zählen vermögende Privatpersonen, sogenannte High Net Worth Individuals (HNWI). Aber auch sehr vermögende Privatpersonen, sogenannte Ultra High Net Worth Individuals (UHNWI) gehören zur Kernzielgruppe. Angeboten wird ihnen eine breite Palette an Dienstleistungen, darunter Anlageberatung, diskretionäre Vermögensverwaltung, strukturierte Produkte, alternative Investments wie Hedgefonds oder Private Equity sowie Finanzierungen im Immobilienbereich. Zudem beschäftigt sich die Bank zunehmend mit digitalen Vermögenswerten und investiert in moderne Technologien, um innovative Anlagelösungen anbieten zu können.

Umsatzquellen

Die Erlöse stammen überwiegend aus Gebühren und Provisionen, die für die Verwaltung und Beratung von Kundenvermögen erhoben werden. Ein wichtiger Erfolgsfaktor ist dabei der Aufbau wiederkehrender, margenstarker Einnahmen – beispielsweise durch diskretionäre Mandate. Dabei trifft die Bank eigenständig Anlageentscheidungen im Namen des Kunden.

Nur ein kleiner Teil der Erträge stammt aus Zinsgeschäften oder dem eigenen Handel. Das macht Julius Bär zu einer sogenannten „Asset-Light-Bank“, also zu einem Unternehmen, das mit relativ geringem Eigenrisiko arbeitet. Doch auch für sie gelten die Regeln der Märkte. Da das Geschäftsmodell stark von der Entwicklung der Finanzmärkte abhängt, ist Julius Bär sensibel gegenüber Kursschwankungen, geopolitischen Risiken und Veränderungen im globalen Vermögensaufbau. Um dem vorzubeugen, legt die Bank großen Wert auf ein starkes Risikomanagement und eine strenge Compliance-Kultur.

Markt und Wettbewerb

Der globale Markt für Vermögensverwaltung ist in den letzten Jahren stark gewachsen. Weltweit werden heute mehrere hundert Billionen US-Dollar an Privatvermögen verwaltet und auch die Zahl der wohlhabenden Personen steigt stetig, insbesondere in Asien oder den Emerging Markets im Allgemeinen. Während die europäischen Märkte weitgehend gesättigt sind, entstehen in Ländern wie Singapur, Hongkong, China und Indien viele neue Geschäftsopportunitäten. Genau aus diesem Grund gilt Asien schon seit Jahren für Julius Bär als eine der wichtigsten Wachstumsregionen. Und man hat bereits gute Arbeit geleistet, wie die geografische Verteilung der Umsätze zeigt. Die Asien-Region ist bereits heute nach der Schweiz der wichtigste Markt. Dort wurde zuletzt ein Umsatz von über einer Milliarde Schweizer Franken erzielt. Es folgen Europa mit rund 800 Millionen Schweizer Franken und die relativ unbedeutende Amerika-Region mit nur einem mittleren zweistelligen Millionenbetrag.

Den Vermögensverwaltungsmarkt prägen dabei gleich mehrere wichtige Trends: Einerseits nimmt die Globalisierung der Vermögen weiter zu – viele Kunden besitzen heute Vermögenswerte in mehreren Ländern und wünschen sich eine internationale Beratung. Andererseits wächst die Bedeutung digitaler Lösungen, da Kunden mehr Transparenz und einfachen Zugang zu ihren Anlagen fordern. Auch nachhaltiges Investieren (ESG) gewinnt zunehmend an Bedeutung. Viele Kunden möchten heute aufgrund der Klimaproblematiken ihr Vermögen verantwortungsbewusst anlegen und etwas Gutes tun. Hinzu kommt ein bevorstehender Generationenwechsel. In den kommenden Jahren wird nämlich ein großer Teil des weltweiten Vermögens an die jüngere Generation übergehen, die digitaler, internationaler und risikofreudiger ist. Julius Bär reagiert auf diese Entwicklungen bereits heute mit einer klaren Strategie, die auf drei Säulen beruht: Fokus, Wachstum und Innovation. Der Fokus liegt auf dem Kerngeschäft der Vermögensverwaltung, das kontinuierlich ausgebaut werden soll. Wachstum will die Bank durch die Gewinnung neuer Kunden und durch Expansion in internationale Märkte erreichen, insbesondere in Asien. Innovation bedeutet, in Digitalisierung und neue Technologien zu investieren, um Prozesse zu vereinfachen, Kunden besser zu betreuen und neue Anlageformen anzubieten – also quasi die Burggräben tiefer ziehen.

Die größten Chancen liegen jedoch weiterhin im Wachstum der globalen Vermögen, in der steigenden Nachfrage nach nachhaltigen und digitalen Anlagen sowie in der starken Position der Bank als vertrauenswürdiger Partner vermögender Kunden. Risiken bestehen hingegen in Marktschwankungen, geopolitischen Unsicherheiten, strengeren Regulierungen und dem zunehmenden Wettbewerb durch digitale Anbieter. Ja, immer neue digitale Anbieter und Fintech-Unternehmen mit automatisierten Anlagelösungen und Kryptos im Angebot drängen in den Markt. Beispiele sind SwissBorg oder Enfusion. Dadurch wächst der Druck auf traditionelle Banken, ihre digitalen Angebote zu modernisieren und technologisch aufzurüsten.

Quelle: Peer-Vergleich der Julius Bär-Aktie

Auch ist der Wettbewerb unter den Asset Managern ist sehr intensiv. Geringe Markteintrittsbarrieren und der Trend zum passiven Investieren mit ETF-Produkten sorgen für starken Gegenwind und einen intensiven Wettbewerb. Julius Bär konkurriert als spezialisiertes Institut aber nicht mit den großen Playern wie BlackRock, sondern eher mit großen Privatbanken wie UBS, Pictet, Lombard Odier, Rothschild & Co. sowie mit internationalen Häusern wie Morgan Stanley und der J.P. Morgan Private Bank. Im Gegensatz zum Markt für ETFs spielen hier weniger die Preise als vielmehr Vertrauen, Diskretion, persönliche Betreuung und die Qualität der Anlageberatung eine Rolle. Es handelt sich auch um ein People-Business, in dem wichtige Berater enge Vertrauensbeziehungen zu ihren Klienten aufgebaut haben.

Die letzten Julius Bär Quartalszahlen von Juni 2025

Im ersten Halbjahr 2025 konnte Julius Bär ordentlich Kundengelder einsammeln. So verzeichnete die Bank verzeichnete Netto-Neugeldzuflüsse von 7,9 Milliarden Schweizer Franken, was einer Verdoppelung gegenüber dem Vorjahr entsprach. Besonders starke Zuflüsse kamen aus den Kernmärkten Asien (vor allem Hongkong, Singapur und Indien), Westeuropa (unter anderem Großbritannien, Irland und Deutschland) sowie dem Nahen Osten. Damit zeigt sich, dass die Kundennachfrage in allen wichtigen Regionen stabil und wachstumsorientiert bleibt. Die verwalteten Vermögen (Assets under Management) beliefen sich Ende Juni 2025 auf 483 Milliarden Schweizer Franken. Dieser Wert lag zwar leicht unter dem Stand von Ende 2024, allerdings stieg das durchschnittliche monatliche Kundenvermögen im Jahresvergleich um sieben Prozent. Grund dafür waren die hohen Neugeldzuflüsse und die positive Entwicklung der Aktienmärkte. Sie konnten den Einfluss eines schwächeren US-Dollars und den Verkauf des brasilianischen Geschäfts ausgleichen.

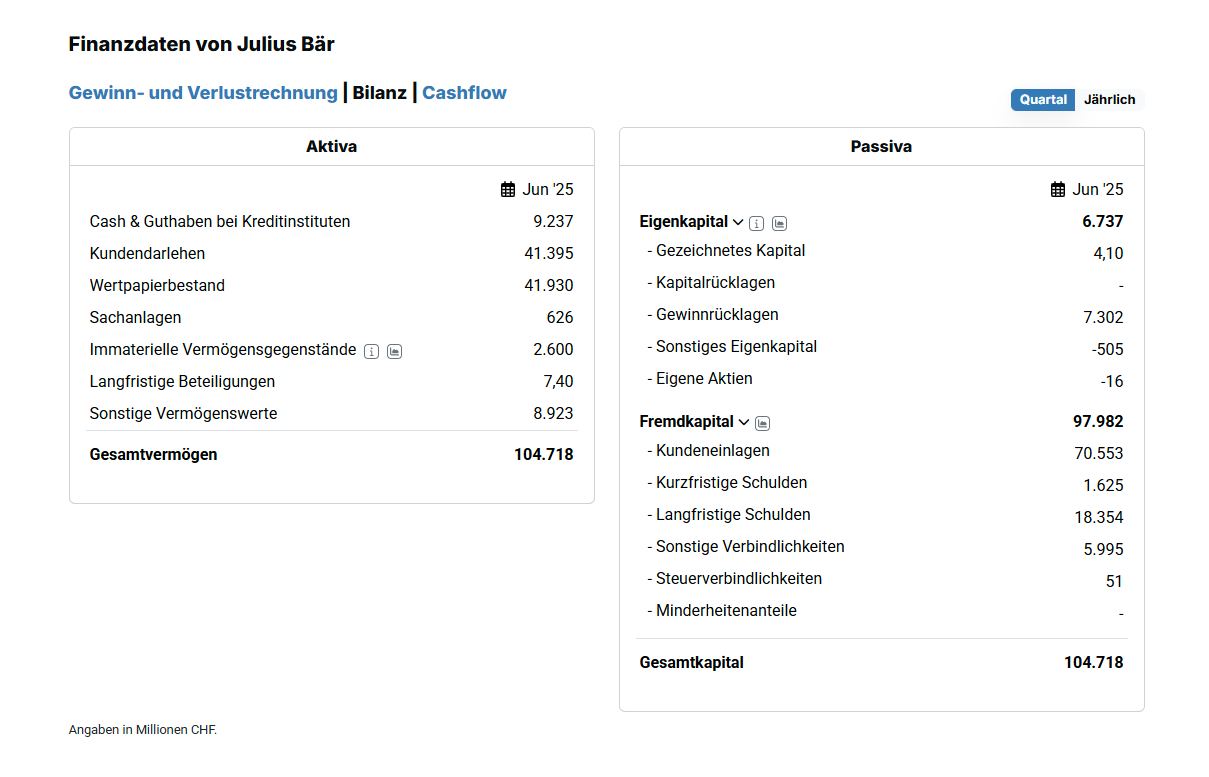

Quelle: Finanzdaten von Julius Bär zum Q2 2025

Quelle: Finanzdaten von Julius Bär zum Q2 2025

Operativ präsentiert sich Julius Bär mit einem robusten und zunehmend effizienten Geschäft. So verbesserte sich der Umsatz im zweiten Quartal um 5 Prozent auf 2,2 Milliarden Schweizer Franken. Der Zinsaufwand konnte um 18 Prozent auf 901 Millionen Euro gesenkt werden, während der Nichtzinsaufwand um 10 Prozent auf 1,7 Milliarden gesenkt wurde. Diese positive Entwicklung ist auf höhere Erträge aus der Kundenaktivität und erste spürbare Kosteneinsparungen zurückzuführen. Das Cost-Income-Ratio, also das Verhältnis von Aufwand zum Ertrag, verbesserte sich dabei auf 68 Prozent (nach 71 Prozent im Vorjahr). Die Bank liegt damit über Plan und erwartet, ihr Ziel von 130 Millionen Franken Bruttokosteneinsparungen bis Ende 2025 sogar zu übertreffen.

Trotz dieser Fortschritte wurde der ausgewiesene IFRS-Gewinn durch einmalige Sonderfaktoren beeinflusst. Dazu zählen höhere Wertberichtigungen auf Kredite sowie ein buchhalterischer Effekt aus dem Verkauf der Tochtergesellschaft Julius Bär Brazil, der keinen Einfluss auf die Liquidität hatte. Aufgrund dieser Faktoren sank der nach IFRS ausgewiesene Konzerngewinn um 35 Prozent auf 295 Millionen Schweizer Franken. Bereinigt um diese Effekte zeigt sich jedoch ein klar verbessertes operatives Ergebnis.

Auch die Kapital- und Liquiditätsausstattung der Bank bleibt solide. Mit einer CET1-Kapitalquote (Common Equity Tier 1) von 15,6 Prozent, einer Gesamtkapitalquote von 22,3 Prozent sowie einer Liquiditätsdeckungsquote von 303 Prozent erfüllt Julius Bär deutlich mehr als nur die gesetzlichen Mindestanforderungen.

Quelle: Bilanzdaten von Julius Bär

Die starke und sehr liquide Bilanz gibt der Bank Stabilität und Flexibilität für weiteres Wachstum. Auch wurden im operativen Bereich weitere Fortschritte erzielt. Um agiler und kosteneffizienter zu werden, vereinfachte die Bank beispielsweise ihre Organisation, stärkte das Risikomanagement und passte ihr Betriebsmodell an.

Julius Bär-Aktie Prognose 2026

Einen konkreten Ausblick auf das Geschäftsjahr 2025 gab es im Halbjahresbericht 2025 nicht. Allerdings hat sich die Bank bereits in der Vergangenheit ehrgeizige Ziele gesetzt, die u.a. im Strategie-Update vom Sommer 2025 näher ausgeführt wurden. Demnach will der Schweizer Asset Manager in den Jahren 2026 bis 2028 ein Kosten-Ertrags-Verhältnis von unter 67 Prozent erreichen und gleichzeitig ein jährliches Netto-Neugeld-Wachstum von rund 4 bis 5 Prozent erzielen. Zudem strebt sie eine adjustierte Kapitalrendite auf das CET1-Kapital von mindestens 30 Prozent im Zyklus 2026 bis 2028 an. Um diese Ziele zu erreichen, werden Prozesse modernisiert und die IT-Infrastruktur laufend optimiert. Im Zeitraum 2023 bis 2025 sollten hierfür rund 400 Millionen Schweizer Franken in Technologie investiert werden.

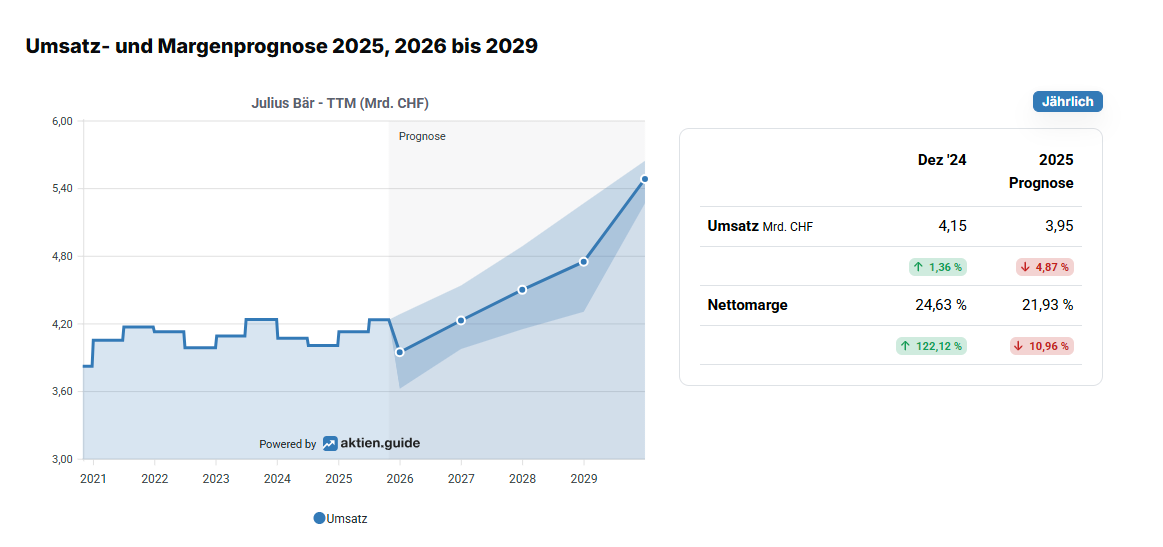

Quelle: Umsatzprognose Julius Bär-Aktie 2025, 2026 bis 2029

Ein Blick auf die Analystenprognosen zeigt, dass auch diese ein weiteres Wachstum für wahrscheinlich halten. Damit könnte der seit Jahren seitwärts verlaufende Umsatz seinen Korridor verlassen und wieder an sein langfristiges Wachstum anschließen. Ein zweistelliges Umsatzwachstum ist jedoch auch hier nicht zu erwarten. Es könnte zukünftig jedoch im hohen einstelligen Bereich liegen. Auch bei den Erträgen dürfte es potenziell nach oben gehen. Bereits im Jahr 2028 wird mit 30 Prozent mehr Gewinn gerechnet als im Jahr 2024.

Wichtige Kennzahlen der Julius Bär-Aktie aus der Dividenden-Analyse

Die Dividendenanalyse der Julius-Bär-Aktie zeigt, dass die Bank ihren Aktionären seit vielen Jahren stabile Dividenden und eine attraktive Ausschüttungspolitik bietet. Mit einer aktuellen Dividendenrendite von 4,8 Prozent liegt die Aktie deutlich über dem Durchschnitt vieler Schweizer Finanzwerte. Auch unter den globalen Bankaktien ist dieser Wert im oberen Bereich angesiedelt. In der Dividendenanalyse erhält die Aktie hierfür 2 von 3 möglichen Punkten. Über einen Zeitraum von zehn Jahren beträgt die durchschnittliche Dividendenrendite 3,8 Prozent, was diesmal mit der Höchstpunktzahl von 3 Punkten bewertet wird. Das zeigt, dass Julius Bär seinen Aktionären auch in schwankenden Marktphasen regelmäßig eine ansprechende Dividende gezahlt hat. Besonders positiv ist, dass die Ausschüttungen nicht aus der Substanz erfolgten. Das Payout-Ratio – also der Anteil des Gewinns, der als Dividende ausgeschüttet wird – lag in den letzten drei Jahren bei 66 Prozent. Damit verwendet die Bank nur rund zwei Drittel ihres Nettogewinns für Dividendenzahlungen. Dies ist ein ausgewogener Wert, der einerseits die Aktionäre belohnt und andererseits genügend Kapital für weiteres Wachstum und Rücklagen lässt. Auch dieser Wert erhält 3 von 3 Punkten in der Dividendenanalyse.

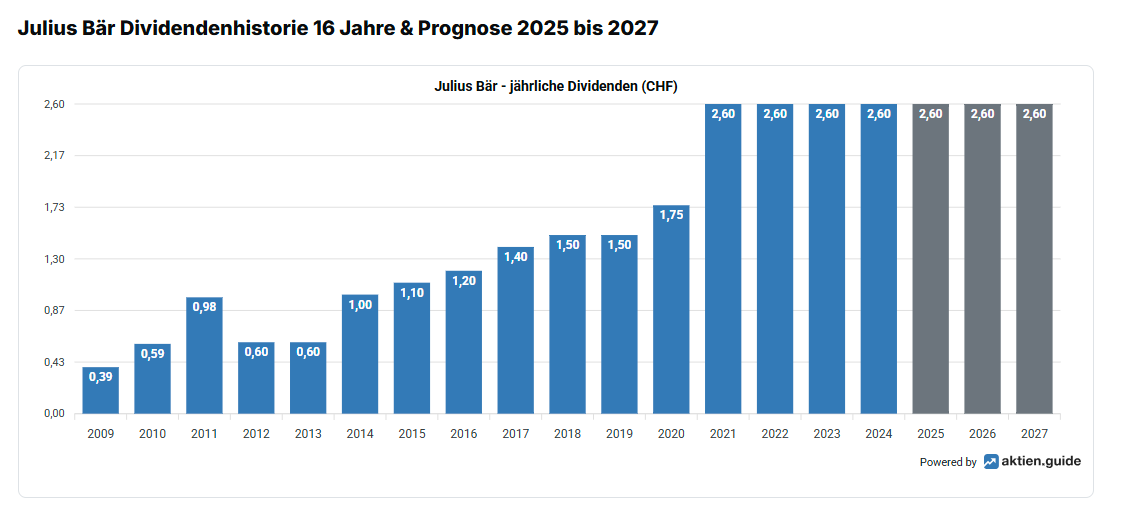

Quelle: Julius Bär Dividendenhistorie 16 Jahre & Prognose 2025 bis 2027

Besonders positiv fällt ebenso die Kontinuität der Dividendenzahlungen auf: Julius Bär zahlt seit mehr als zehn Jahren ohne Unterbrechung Dividenden aus und steigerte die Dividenden bis 2021 regelmäßig. Diese Beständigkeit ist in der Finanzbranche ein starkes Zeichen von Stabilität und Vertrauen, weshalb die Kategorie ebenfalls 3 von 3 Punkten erreicht. Es ging aber eben nicht immer beständig aufwärts. So gab es beispielsweise auch mal eine saftige Dividendenkürzung.

Beim Dividendenwachstum überzeugt die Bank aber wieder auf voller Linie. In den letzten fünf Jahren stieg die Dividende durchschnittlich um 11,6 Prozent pro Jahr. Dafür gibt es ebenfalls 3 von 3 Punkten.

Quelle: Dividendenscore der Julius Bär-Aktie

Insgesamt weist Julius Bär eine äußerst solide Dividendenhistorie mit steigenden Dividenden auf. Doch seit 2021 scheint die Ära erhöhter Dividenden vorerst beendet zu sein. Seitdem verharrt die Dividende auf einem Niveau von 2,60 Schweizer Franken. Auch für die Zukunft wird keine Steigerung erwartet. Langfristig könnte diese jedoch wieder zu erwarten sein, sollten sich die initiierten operativen Fortschritte bei der Verbesserung des Cost-Income-Ratios bestätigen. Ein erwartetes Wachstum bei den Netto-Neugeldern dürfte zudem nach 2028 entsprechendes Potenzial für langfristige Dividendensteigerungen schaffen.

Bewertung der Julius Bär-Aktie

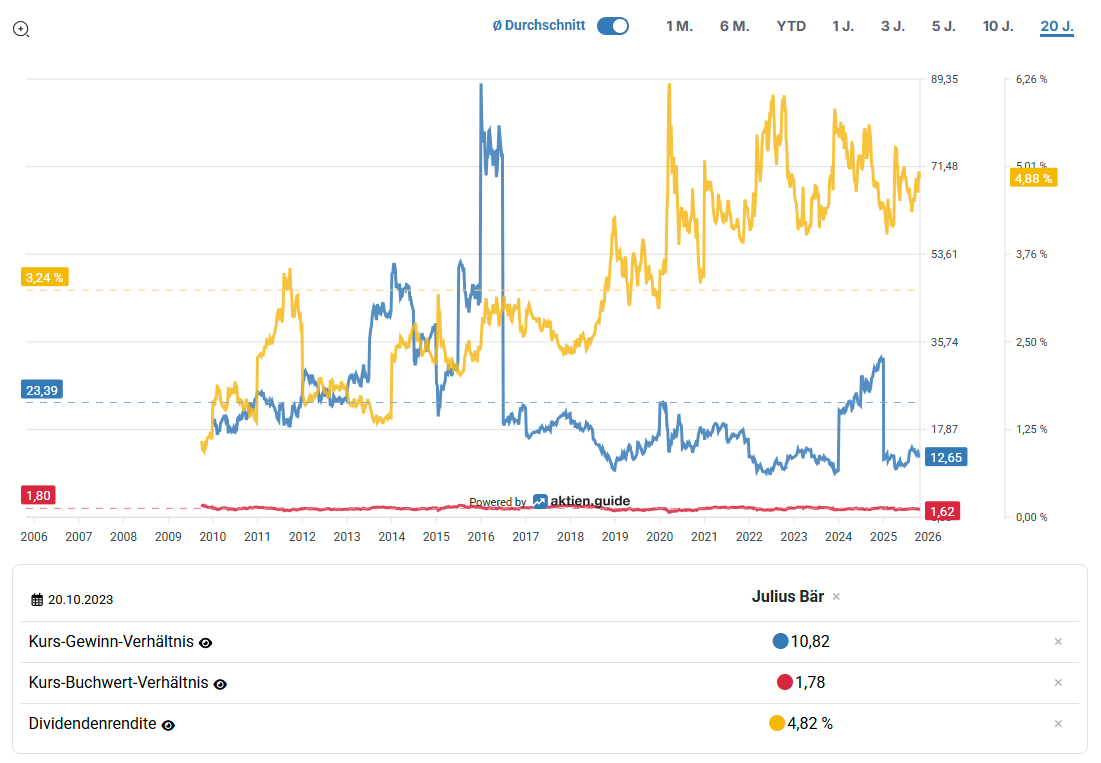

Betrachtet man die Bewertung der Julius-Bär-Aktie, so fällt diese mit einem erwarteten KGV von 12,6 und einer Dividendenrendite von 4,9 Prozent nicht als teuer auf. Der Buchwert von 1,6 zeigt, dass die Aktie weder günstig noch teuer ist.

Quelle: aktien.guide Charts

Im historischen Vergleich zeigt sich jedoch, dass die Aktie immer günstiger geworden ist. Als Investor sollte man hellhörig werden, denn dies kann auch auf eine Schwächung der operativen Kennzahlen zurückzuführen sein. Schaut man nun auf die operativen Metriken, so lässt sich dies nur bedingt unterschreiben.

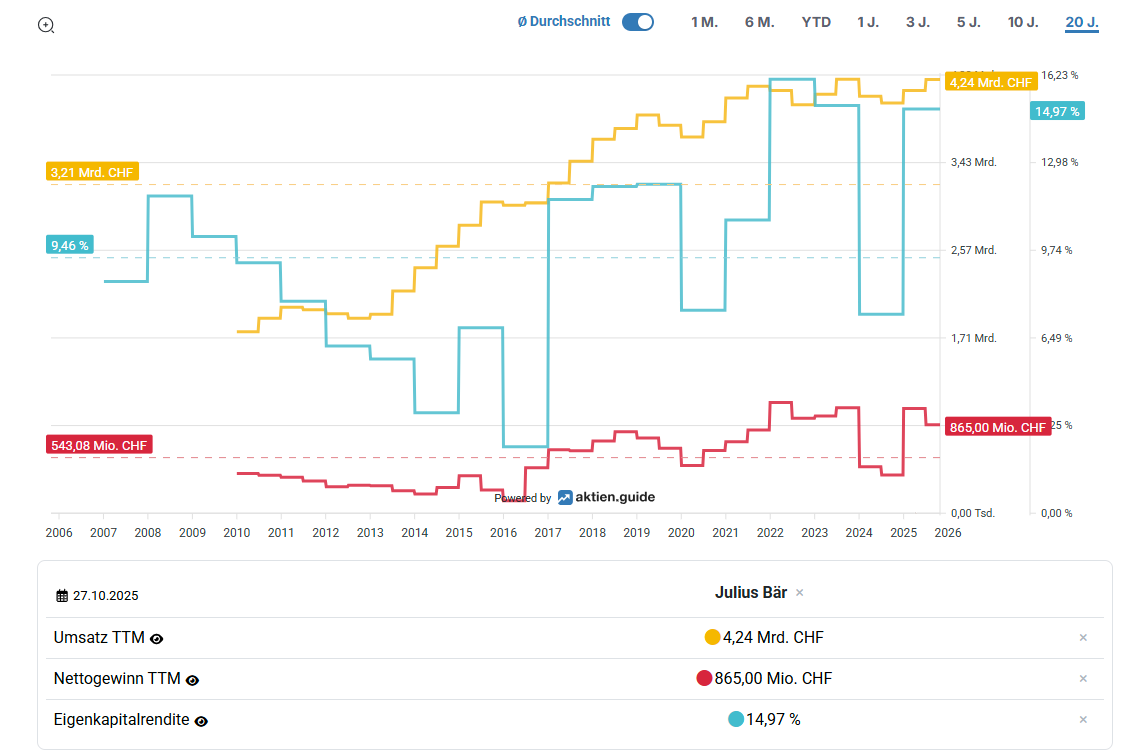

Quelle: Enwticklung fundamentaler Kennzahlen von Julius Bär; aktien.guide Charts

So liegt der Umsatz mit 4,2 Milliarden Schweizer Franken über die letzten zwölf Monate deutlich höher als noch vor 15 Jahren. Gleiches gilt für den Nettogewinn. Auch die Rentabilität befindet sich derzeit auf einem hohen Niveau, von dem viele Banken nur träumen können. Natürlich unterliegen die Ergebnisse starken Schwankungen. Schließlich handelt es sich um einen zyklischen Finanzwert. Die Analyse zeigt mir jedoch, dass das gesunkene Bewertungsniveau vorwiegend vom Umfeld und weniger von der Entwicklung der operativen Kennzahlen geprägt ist.

Fazit zur Julius Bär-Aktie

Die Aktie der Julius Bär Gruppe präsentiert sich als solide, ertragsstarke und langfristig attraktive Anlage im Schweizer Finanzsektor. Das Geschäftsmodell der Bank ist klar auf die Vermögensverwaltung fokussiert, einen Bereich, der stabile und wiederkehrende Einnahmen generiert und weniger konjunkturanfällig ist als das klassische Kreditgeschäft. Die jüngsten Geschäftszahlen zeigen dabei eine starke operative Entwicklung, wachsende Kundengelderzuflüsse und eine solide Kapitalbasis. Besonders attraktiv ist die Dividendenpolitik. Mit einer aktuellen Rendite von rund 4,9 Prozent, einem langfristigen Dividendenwachstum und kontinuierlichen Ausschüttungen über einen Zeitraum von zehn Jahren zeigt Julius Bär Verlässlichkeit gegenüber seinen Aktionären. Die moderate Ausschüttungsquote von rund 66 Prozent lässt zudem Spielraum für Investitionen in Wachstum und Digitalisierung. Langfristig könnte die Dividende durch Wachstum zudem wieder steigen. Dafür spricht das strukturelle Wachstum im globalen Wealth Management, insbesondere in Asien. Aber auch der recht gute Ruf der Bank als diskreter, unabhängiger Vermögensverwalter kann hilfreich sein in einer Branche, die stark vom Kostendruck geprägt ist.

Gleichzeitig bestehen aber Risiken durch Marktschwankungen, geopolitische Unsicherheiten und zunehmenden digitalen Wettbewerb. Das größte Manko könnte jedoch in der Größe der Bank selbst liegen. Mit einer Marktkapitalisierung von nur 10 Milliarden Schweizer Franken ist sie ein äußerst kleiner Player, der gegenüber den großen Akteuren nur wenig Kostenvorteile hat. Umso wichtiger ist es deshalb für die Zukunft, ein attraktives Cost-Income-Ratio zu erreichen. Dennoch könnte es für Julius Bär einiges an Konsolidierungspotenzial geben. Schließlich ist der Markt der Asset Manager immer noch sehr fragmentiert und es existieren zahlreiche kleinere Institute mit deutlich weniger an Assets under Management.

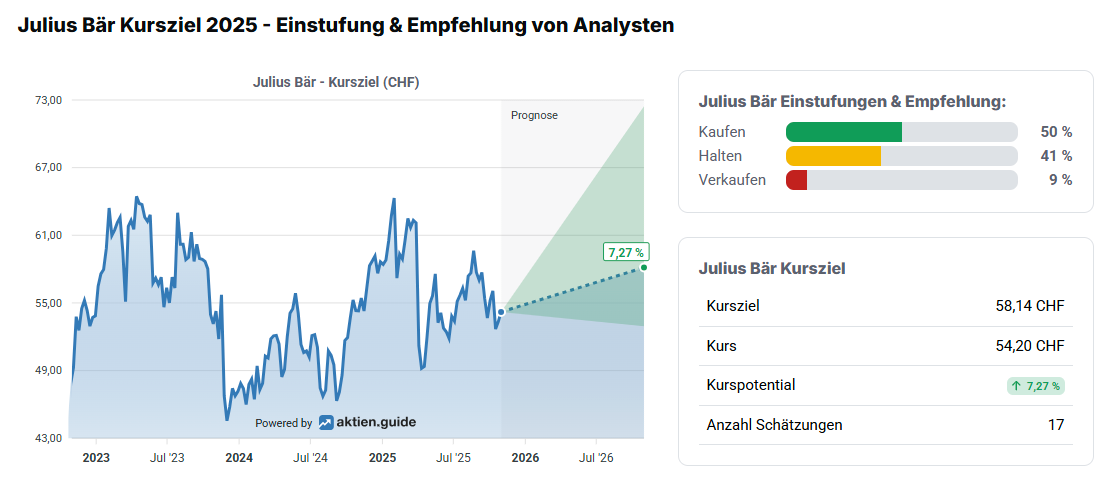

Quelle: Analystenmeinungen zur Julius Bär-Aktie

Die Einschätzungen der Analysten zur Julius-Bär-Aktie fallen überwiegend positiv aus. Rund 50 Prozent der Analysten empfehlen, die Aktie zu kaufen, 41 Prozent raten zu einer Halteposition und lediglich neun Prozent geben ein Verkaufssignal. Das durchschnittliche Kursziel liegt bei 58,14 Schweizer Franken und entspricht einem Kurspotenzial von immerhin rund 7,3 Prozent gegenüber dem aktuellen Kurs von 58,43 Schweizer Franken. Die Analysten sehen somit ein moderates Aufwärtspotenzial, insbesondere wenn es Julius Bär gelingt, die Kostenreduktionen konsequent umzusetzen und das Neugeldwachstum fortzusetzen. Wer mehr Sicherheit bei einem Einstieg sucht, kann sich einen Alarm für die Aktie einrichten. Ein Kurs von 45 Schweizer Franken würde den Durchschnitt der letzten Jahre unterschreiten und einen weiteren Risikopuffer von 23 Prozent darstellen.