Dividendeninvestoren blicken zuletzt mit Spannung in die Versicherungsbranche. Dort gibt es viele Aktien, die stabile Dividenden bei einer hohen Dividendenrendite bieten.

Mit unseren Aktienanalysen hatten wir bereits über große Versicherer wie Talanx (Aktienanalyse), Swiss Life (Aktienanalyse) oder der Hannover Rück (Aktienanalyse) berichtet. Heute möchten wir mit Blick auf die Dividendenstrategie die Baloise Holding Aktie (ISIN: CH0012410517) aus der Schweiz genauer unter die Lupe nehmen.

Die Aktie zeichnet sich nicht nur durch eine verlässliche Dividende, sondern auch durch eine hohe Dividendenrendite bei einem geringen Kurs-Gewinn-Verhältnis aus. Auch das erwartete Gewinnwachstum ist mit 8 Prozent solide. Ob die Aktie tatsächlich ein Kauf sein kann, das soll in der folgenden Aktienanalyse geprüft werden.

- Drittgrößte Versicherer der Schweiz überzeugt mit einer hohen Dividendenrendite & niedrigem KGV

- Weiteres Wachstum könnte ein Werttreiber sein

- Baloise Holding selbst könnte ein attraktives Übernahmeziel sein

Unternehmensprofil – großer Schweizer Allfinanz-Versicherer

Die Baloise Holding ist ein schweizer Versicherungskonzern, der drittgrößte des Landes. Konkret handelt es sich um einen Allfinanz-Versicherer. Baloise beschäftigt sich also nicht nur mit Lebens-, Schaden- und Unfallversicherungen, sondern auch mit Bankdienstleistungen und -produkten. Außerdem besitzt der in Basel ansässige Konzern eine hohe Beteiligung an dem deutschen und ebenfalls börsennotierten Struktur-Finanzvertrieb OVB (OVB Aktie).

Kernmärkte des Unternehmens sind die Schweiz, Deutschland, Belgien sowie Luxemburg:

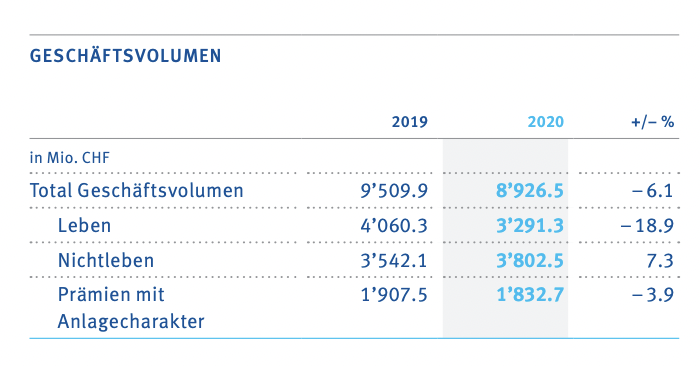

Quelle: Geschäftsbericht Baloise 2020

Gemessen am Geschäftsvolumen der strategischen Geschäftseinheiten im Geschäftsjahr 2020 besitzt die Schweiz mit etwas über 46 Prozent die größte Bedeutung. Belgien kommt mit einem Anteil von 24,5 auf Platz zwei. Es folgen Deutschland mit 15 Prozent und Luxemburg mit fast 14 Prozent.

Mit einem gesamten Geschäftsvolumen von 8,9 Milliarden Schweizer Franken untermauert Baloise seine führende Position im kerneuropäischen Markt. Besonders dominant sind die Geschäfte mit Lebensversicherungen und Nichtlebensversicherungen. Sie kamen im Geschäftsjahr 2020 auf ein Geschäftsvolumen von 3,3 bzw. 3,8 Milliarden Schweizer Franken. Die Prämien mit Anlagecharakter kamen auf ein Geschäftsvolumen von 1,8 Milliarden Schweizer Franken.

Quelle: Geschäftsbericht Baloise 2020

Gemessen an der Wachstumsdynamik konnte lediglich das Geschäft Nichtleben überzeugen. Hier wurde ein Wachstum von 7,3 Prozent ausgewiesen. Einen besonders starken Rückgang musste das Lebensversicherungsgeschäft mit 18,9 Prozent hinnehmen. Auch die Prämien mit Anlagecharakter sanken um knapp 4 Prozent.

Die letzten Quartalszahlen 2021 und der Ausblick von Baloise

Deutlich besser als das Gesamtjahr 2020 entwickelt sich das laufende Geschäftsjahr 2021. Hier konnte das Geschäftsvolumen in den ersten neun Monaten um 9,9 Prozent auf 7,7 Milliarden Schweizer Franken gesteigert werden.

Besonders erfreulich war, dass das Prämienvolumen des Lebengeschäfts sich um 4,5 Prozent auf 2,5 Milliarden Schweizer Franken erhöhte. Auch das Prämienvolumen des Nichtlebengeschäfts stieg um 6,8 Prozent auf 3,4 Milliarden Schweizer Franken.

Besonders hart trafen den Schweizer Versicherer die Flutkatastrophe im Sommer sowie die Sommerstürme. Sie führten in Summe zu einer Rekordbelastung von 120 Millionen Schweizer Franken. Besonders stark entwickelten sich die Prämien mit Anlagecharakter. Sie erhöhten sich um 30,7 Prozent auf 1,4 Milliarden Schweizer Franken.

Trotz historisch hoher Belastung erwarten die Baseler ein robustes Ergebnis. Der Netto-Schaden-Kostensatz wird im angestrebten Zielband von 90 bis 95 Prozent erwartet.

Das Ergebnis vor Zinsen und Steuern (EBIT) soll dank der positiven Entwicklung an den Finanzmärkten die 300 Millionen Schweizer-Franken-Marke überschreiten. Auch die Quote nach dem Schweizer Solvenztest (SST) überzeugt mit einem Wert von rund 200 Prozent. Abgerundet wird die Finanzstabilität des Versicherers mit einem “A+” Rating der Kreditratingagentur Standard & Poor’s.

Wichtige Kennzahlen der Baloise Aktie aus der Dividenden-Analyse

Die Baloise Holding zeichnet sich in der Dividenden-Analyse durch eine hohe Dividendenrendite der letzten zehn Jahre von 4,4 Prozent bei einer ebenso hohen Ausschüttungsquote der letzten drei Jahre von knapp 50 Prozent aus.

Darüber hinaus wurde die Dividende in den letzten zehn Jahren sechsmal erhöht. Es gab aber nie Dividendensenkungen. Für alle drei Kennzahlen gab es in der Dividenden-Analyse die volle Punktzahl von drei Punkten.

Quelle: Bâloise-Holding Dividenden Historie 10 Jahre

Jeweils zwei Punkte gab es für das durchaus respektable Dividendenwachstum der letzten fünf Jahre von 5,1 Prozent sowie für die aktuelle Dividendenrendite von 4,6 Prozent. Die aktuelle Dividendenrendite liegt zwar über dem Durchschnittswert der letzten zehn Jahre, aufgrund der Kriterien erhält man die volle Punktzahl von drei Punkten jedoch erst ab einem Wert von mehr als 5 Prozent.

In Summe bleibt die Baloise Holding aus Sicht der Dividendenstrategie ein zuverlässiger Dividendenzahler mit hoher Dividendenrendite. Der hohe Wert aus der Dividenden-Analyse von 13 Punkten unterstreicht dies nur zu gut.

Quelle: Bâloise-Holding Dividenden-Analyse

Ist die Baloise Holding Dividende sicher?

Aufgrund des zuletzt verkündeten robusten Geschäftszahlen sowie der durchaus guten Solvenzquote könnte man davon ausgehen, dass in der nahen Zukunft ein ähnliches Bild der Dividendenpolitik fortgeschrieben wird.

Wann wurde die letzte Dividende der Baloise Holding gezahlt?

Die letzte Dividende der Baloise Holding für das Geschäftsjahr 2020 belief sich auf 6,40 Schweizer Franken je Aktie. Der Ex-Dividenden Tag war der 4. Mai 2021. Er ist besonders wichtig, denn wer an diesem Tag die Aktie besessen hat, der wird auch die Dividende erhalten. Meist folgen die Dividendenzahlungen direkt im Anschluss an den Ex-Dividenden Tag.

Kauft die Baloise Holding eigene Aktien zurück?

Die Baloise Holding hat in der Vergangenheit eigene Aktien zurückgekauft. So gab es ein Aktienrückkaufprogramm für die Jahre 2015 und 2016. Insgesamt wurden in ihm eine Million Namensaktien einem Durchschnittskurs von 113,83 Schweizer Franken zurückgekauft.

Quelle: Baloise Holding Charts

Ein weiteres Aktienrückkaufprogramm gab es für den Zeitraum 2017 bis 2020. Insgesamt wurden hier drei Millionen Namensaktien zu einem Durchschnittspreis von 160,40 Schweizer Franken erworben.

Bewertung der Baloise Holding Aktie

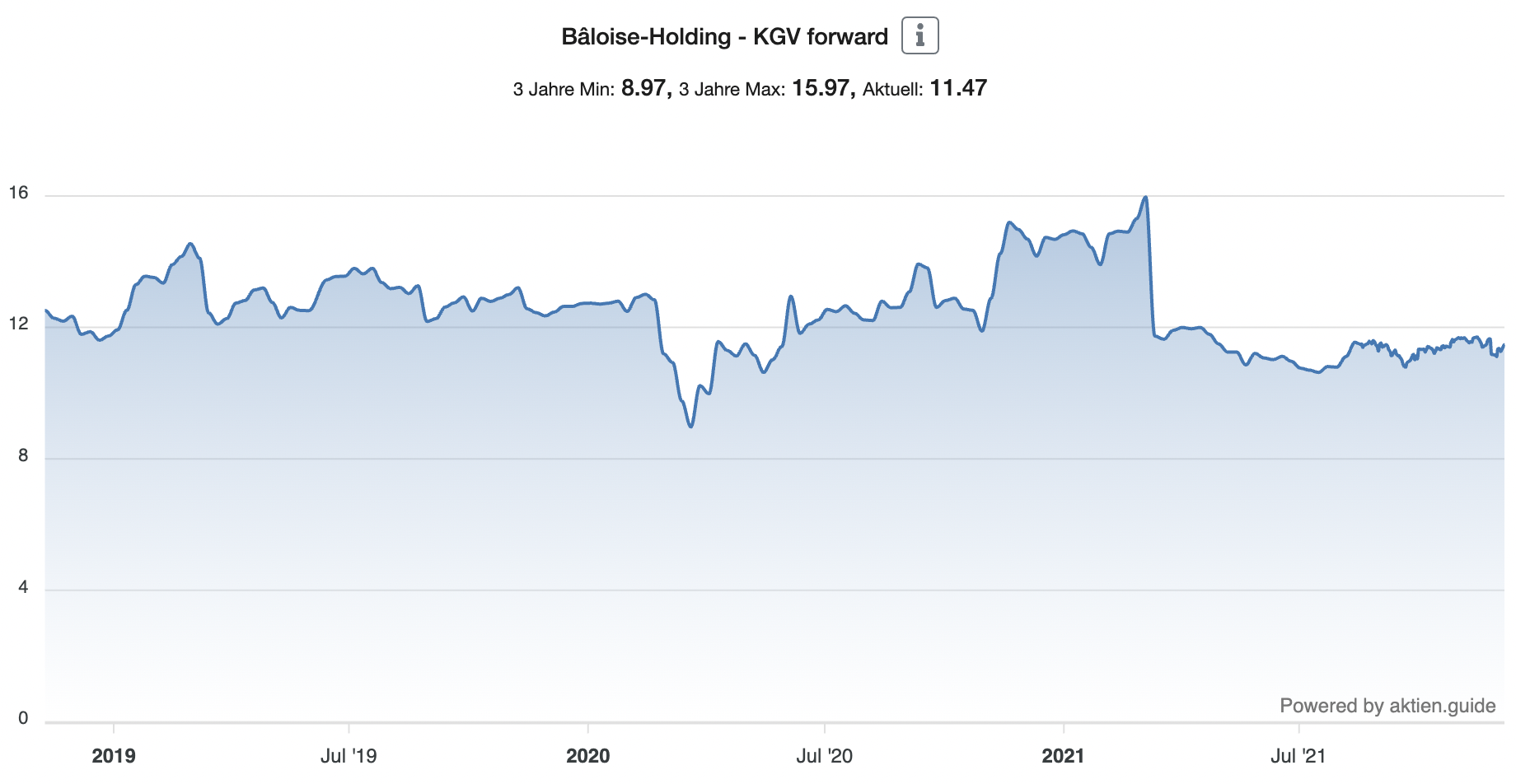

Mit einem erwarteten Kurs-Gewinn-Verhältnis von 11,4 ist die Baloise Holding Aktie bei einem erwarteten Gewinnwachstum von 8,8 Prozent und nicht teuer.

Quelle: Bâloise-Holding Aktien KGV

Quelle: Bâloise-Holding Aktie Gewinnwachstum

Und zusätzlich gibt es eine Dividendenrendite von 4,6 Prozent.

Fazit zur Baloise Holding Aktie

Die Baloise Holding ist ein solider Versicherer der Schweiz. Gemessen an seinem Geschäftsvolumen spielt er im europäischen Markt nur eine untergeordnete Rolle. In seinen Kernmärkten ist er jedoch stark. Das merkt man nicht nur an der hohen Profitabilität und starken Free Cashflows.

Quelle: Bâloise-Holding Aktie Kennzahlen

Im Vergleich zur Allianz Aktie (Aktienanalyse), die auf eine Marktkapitalisierung von etwas über 80 Milliarden Euro kommt, handelt es sich bei der Baloise Holding mit einer Marktkapitalisierung von knapp sechs Milliarden Schweizer Franken jedoch um ein Leichtgewicht.

Dennoch sollte dies kein Grund sein, die Akte zu meiden. Aus Sicht der Dividenden-Strategie handelt es sich um einen ebenso interessanten Dividendenwert!

Aktuell gibt es eine hohe Dividendenrendite von fast 5 Prozent mit Aufsicht auf Dividendenwachstum. Der Blick auf den Aktienkurs der letzten zehn Jahre zeigt zudem, dass Anleger auf gute Kursgewinne ihrer Aktienbestände zurückblicken können. So hat sich der Aktienkurs der Baloise Aktie über einen Zeitraum von zehn Jahren mehr als verdoppelt.

Die Vergangenheit sagt meist jedoch nichts über die Zukunft aus. So können besonders Finanzkrisen bei Versicherern zu starken Belastungen führen. Eine solche hatten wir seit der Finanzkrise im Jahr 2008/2009 nicht mehr wirklich gesehen.

Gemessen an der Bewertung ist die Aktie – ähnlich wie viele andere Versicherer auch – objektiv günstig. Am Ende ist dies aber auch eine Frage an die zukünftige Entwicklung der Finanzmärkte sowie die der erwarteten Schäden und Prämien. Anleger, die der Meinung sind, dass der Schweizer Versicherer eine Lücke in ihrem Depot schließen kann, könnten sich den Versicherer genauer anschauen.

Zu beachten bleibt aber, dass die Baloise Holding selbst ein Übernahmeziel im konsolidierenden Versicherungssektor werden könnte. Bereits 2008 scheiterte eine Fusion mit der deutschen Gothaer Versicherung. Seither gilt Baloise als Übernahmekandidat.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Baloise besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.

-1.png)