Das Unternehmen ist zwar kein wirklicher Wachstumswert mehr, überzeugt allerdings mit hohen Free Cashflows und einem krisenresistenten Geschäftsmodell. Bis vor kurzem befand sich die eBay Aktie auf der Topscorer-Liste der Levermann-Strategie, verschwand dann allerdings mit der Veröffentlichung der Q3-Zahlen komplett aus der Liste.

Zusätzlich zum Unternehmensprofil von eBay wollen wir in diesem Quick-Check die dynamische Entwicklung des Levermann-Score im Zuge der Quartalsberichterstattung aufzeigen.

Unternehmensprofil von eBay

eBay ist ein Betreiber von Online-Marktplätzen auf denen nicht nur über Auktionen Neu- oder Gebrauchtwaren erworben werden können, sondern auch über Festpreise. Das Geschäftsmodell ist nicht nur als Consumer-to-Consumer Marktplatz ausgerichtet (C2C), sondern richtet sich auch an Geschäftskunden, die an Endkonsumenten verkaufen (Business-to-Consumer B2C).

Insgesamt wurden im Geschäftsjahr 2018 Waren und Dienstleistungen im Gesamtwert (Gross Merchandise Value) von 94,6 Milliarden US-Dollar über die Plattformen von eBay abgewickelt. Hieraus konnte das Unternehmen Umsätze von 10,8 Milliarden US-Dollar erzielen, die gegenüber dem Vorjahr um 8 % gestiegen sind. Das Ergebnis aus fortgeführten Geschäftsbereichen belief sich auf 2,5 Milliarden US-Dollar.

Neben dem Kerngeschäft, welches im dem Segment Marketplaces den Betrieb von Handelsplattformen wie ebay.com gruppiert, existieren mit dem führenden US-Ticketvermarketer Stubhub.com sowie dem Kleinanzeigensegment Classifieds zwei weitere Geschäftsbereiche. Gegenüber dem Marketplace-Segment sind diese Tätigkeiten aber weniger von Bedeutung, weshalb zuletzt immer mehr aktivistische Investoren auf eine Abspaltung drängen.

Die letzten Q3-Zahlen zeigen ein schwaches Wachstum

Die letzten Quartalszahlen Q3/2019 waren solide, aber auch wachstumsschwach. Die Anzahl der aktiven Käufer belief sich auf 183 Millionen und ist gegenüber dem Vorjahreswert um 4 % angestiegen. Das Wachstum lag damit auf derselben Höhe wie in den vorherigen Jahren und zeigt damit weder eine ansteigende noch eine nachlassende Dynamik.

Auch der Umsatz erhöhte sich im dritten Quartal währungsbereinigt um 2 % gegenüber dem Vorjahreswert. Die operative Marge nach US-GAAP belief sich auf 20 % und verringerte sich um einen Prozentpunkt gegenüber dem Vorjahreswert.

eBay’s Ausblick für 2019

Für das Gesamtjahr 2019 erwartet das Management Umsätze von rund 10,8 Milliarden Dollar. Das organische und währungsbereinigte Wachstum soll sich auf 2 bis 3 % belaufen und damit gegenüber den Q3-Zahlen wieder etwas anziehen. Der Free Cash Flow soll einen Wert zwischen 2,3 und 2,4 Milliarden US-Dollar erreichen und sich damit auf einem hohen Niveau bewegen.

Im dritten Quartal wurden eigene Aktien im Wert von 1,0 Milliarden US-Dollar zurückgekauft sowie eine Quartalsdividende von 115 Millionen US-Dollar ausgeschüttet. 3,2 Milliarden verbleiben als autorisiertes Aktienrückkaufprogramm, die auch bis Jahresende ausgeschöpft werden sollen.

Da im dritten Quartal 2019 nur ein Free Cash Flow von 913 Millionen US-Dollar erwirtschaftet wurde, finanziert eBay seine Aktienrückkäufe zu großen Teilen mit Krediten.

Zum Quartalsende existierten zwar 4,2 Milliarden US-Dollar an Cash und Investments – dem standen allerdings 7,8 Milliarden an Schulden gegenüber, sodass sich eine Nettoverschuldung von 3,6 Milliarden ergab.

Aktivistische Investoren drängen auf eine Abspaltung von Nebensegmenten

In der jüngeren Vergangenheit haben mit Elliott Management und Starboard Value gleich zwei aktivistische Hedgefonds eine bedeutende Position an dem Unternehmen erworben. In einem offenen Brief stellen sie die Forderung an eBay, die bestehenden Geschäftsbereiche auf den Prüfstand zu stellen und sich gegebenenfalls von einigen zu trennen.

eBay hatte bereits in der Vergangenheit mit der Abspaltung von PayPal einem solchen Druck nachgegeben – was PayPal selbst sehr gut getan und Mehrwert für die Aktionäre geschaffen hat.

Sollte das eBay-Management den Maßnahmenplan der Investoren umsetzen, so wurde von Elliott Management konkret ein möglicher Wert der eBay-Aktie von 55 bis 63 US-Dollar genannt.

eBay Aktienkurs klettert auf neue Höchststände

Quelle: Wallstree-Online.de, Stand: NASDAQ-Werte vom 22.10.19 in USD.

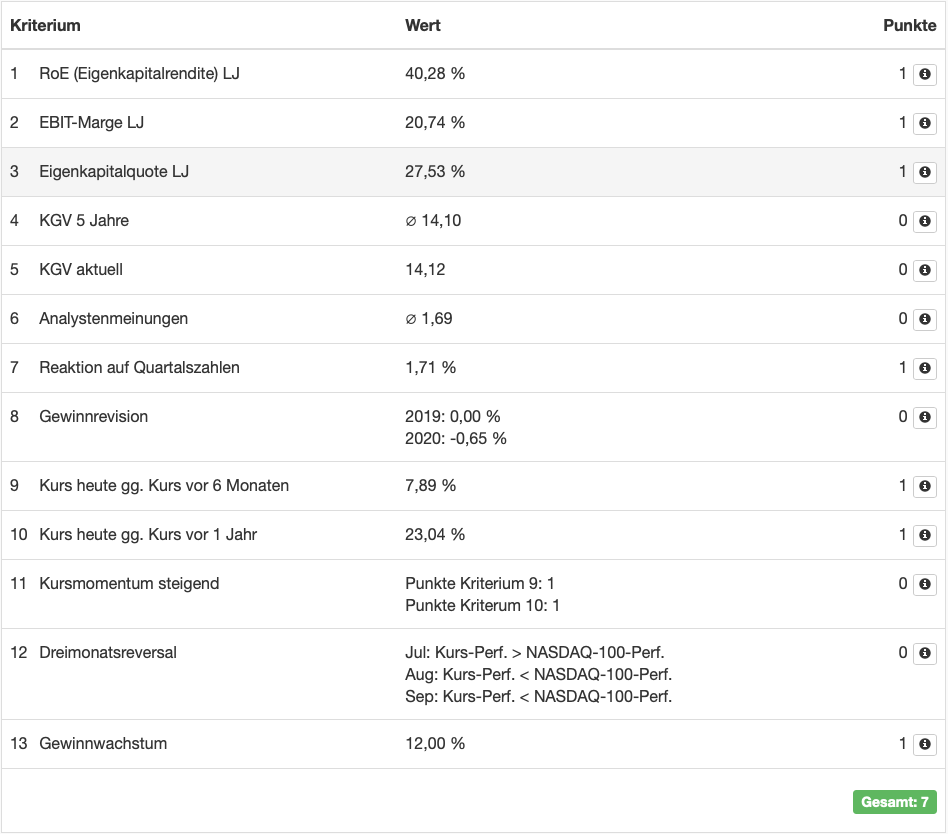

In der Levermann-Analyse des aktien.guide erzielte die eBay-Aktie vor Veröffentlichung der Q3-Zahlen sieben Punkte, was einer Kaufempfehlung gemäß der Levermann-Strategie entsprach.

Jeweils einen Punkt gab es für die fundamentalen Kennzahlen Eigenkapitalrendite, EBIT-Marge, Eigenkapitalquote sowie für das Gewinnwachstum von 12 %.

Für die positive Kursentwicklung der letzten sechs bis zwölf Monate gab es ebenfalls jeweils einen Punkt wie auch für die Reaktion auf die Veröffentlichung der letzten Quartalszahlen Q2/2019.

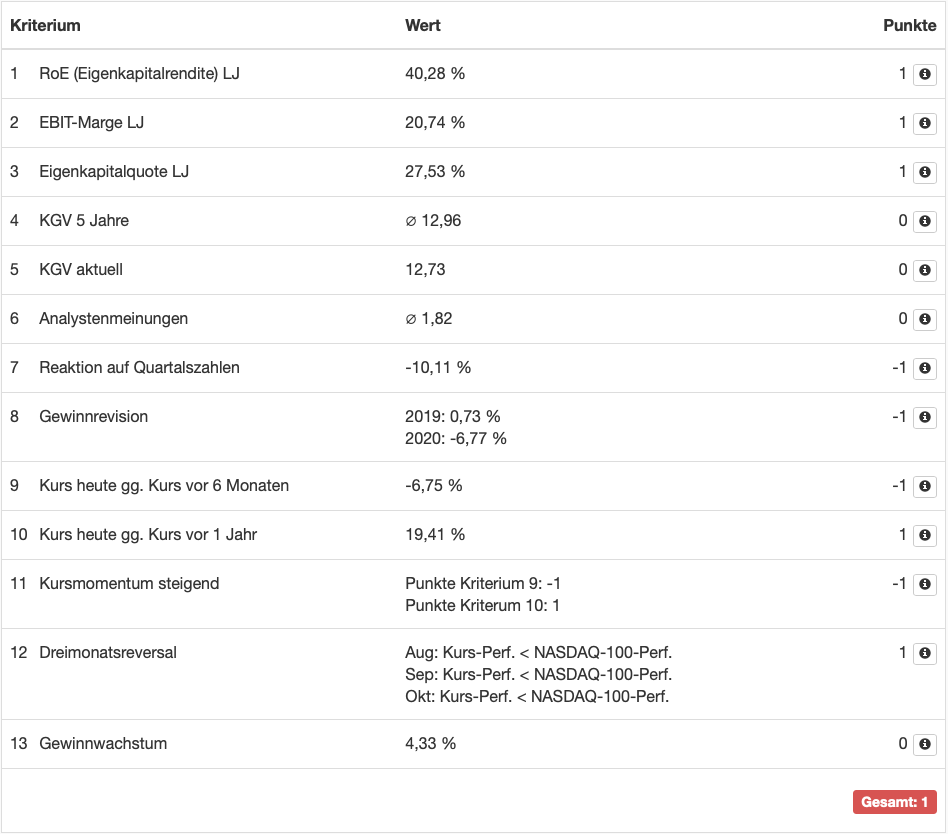

Werfen wir nun einen Blick auf den Score nach den Q3-Zahlen 2019. Der Aktienkurs sackte aufgrund eines angepassten Ausblicks um rund 8 % ab.

Analyse der eBay Aktie - Levermann-Score

Wie man gut erkennen kann, blieben die Punktwerte für die Eigenkapitalrendite, EBIT-Marge und Eigenkapitalquote gleich. Allerdings gibt es nun Punktabzüge für die Reaktion auf die Quartalszahlen, die Gewinnrevision sowie für die kurzfristige Kursentwicklung. Ebenfalls negativ schlägt das Momentum zu buche. Die Kennzahl Gewinnwachstum verringerte sich um einen Punkt.

Letztendlich führte die Veröffentlichung der Quartalszahlen – mit für den Markt negativer Anpassung der Guidance – zu einer Verkaufsempfehlung gemäß der Levermann-Strategie.

Analyse der eBay Aktie - Fazit

eBay ist als alteingesessenes Online-Auktionshaus in einem gesättigten Markt tätig. Das merkt man besonders an dem schwachen Umsatzwachstum von zuletzt 2 %. Positiv ist, dass ein konstantes Wachstum der aktiven Nutzer auch in den letzten Jahren erreicht wurde. Die Aktie ist damit immer noch ein – wenn auch schwach – wachsender Technologiewert im Bereich von Online-Auktionen weltweit.

Negativ ist, dass sich bei weitem nicht die Dynamik entwickelt, wie es bei anderen Online-Händlern – wie beispielsweise Amazon oder Zalando – der Fall ist.

eBay hat hier technologisch gesehen den Anschluss verloren – selbst der stationäre Händler Walmart verfügt mittlerweile über ein besser wachsendes E-Commerce-Geschäft als eBay.

Aktivistische Investoren wittern jetzt ihre Chance und üben Druck auf das Unternehmen aus – was kurzfristig durchaus spannend für Aktionäre sein kann.

Was eBay aktuell fundamental für value-orientierte Investoren interessant macht, ist sein starker Free Cashflow. Mit hohen Aktienrückkäufen und Dividenden wird dieser für eine starke Kurspflege genutzt – und über Kreditlinien gehebelt. Wir halten wenig von solchen Maßnahmen des Financial Engineering.

Die Free Cashflow Rendite beläuft sich aktuell auf 6,4 % (Free Cashflow von 2,4 Milliarden Dollar bei einer Enterprise-Value-Bewertung von 37 Milliarden Dollar). Der entsprechende Multiplikator von 15,4 ist für ein schwach wachsendes Unternehmen aber alles andere als günstig.

Mit dem Druck der Investoren steigt auch das Risiko, dass eBay so endet wie Yahoo. Das eigentliche Problem von eBay liegt in seiner schwachen Innovationsfähigkeit. Daher werden wir in eBay nicht investieren.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von eBay besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.