Mit solchen Produkten hat sich das Unternehmen in den letzten Jahrzehnten – besonders in den USA – eine führende Position im Bereich von standardisierter Finanz-, Gehalts- und Steuersoftware erarbeitet und seinen Aktionären seit dem IPO im Jahr 1993 eine Gesamtperformance von über 10.000 % beschert.

Aktuell erscheint das Unternehmen auf der Topscorer-Liste der HGI-Strategie weit oben und verspricht damit ein interessantes Investment zu sein. Aber ist Intuit wirklich ein Kauf und könnte sich die Intuit Aktie weiterhin so gut entwickeln, wie in der Vergangenheit? Diese Fragen wollen wir mit dem vorliegenden Quick-Check beantworten.

Das Unternehmensprofil von Intuit – Standardsoftware für kleine Unternehmen und Privatpersonen

Intuit ist ein amerikanischer Hersteller von Standardsoftware für Privatpersonen und KMU’s – Klein- und mittelständische Unternehmen. Zielkunden sind Unternehmen mit weniger als 100 Mitarbeitern.

Gegründet wurde das Softwareunternehmen wurde im Jahr 1983 von Scott Cook und Tom Proulx in Mountain View, Kalifornien. Scott Cook steht dem Unternehmen heute noch als Board Member zur Verfügung und besitzt einen Aktienanteil von etwas über 3 %.

Eines der ersten Produkte des Unternehmens war mit der Quicken-Software ein Produkt, mit der Nutzer ihre Finanzen strukturieren sowie die ersten Schritte des Online Bankings vollziehen konnten. Stetig wurde die Softwarepalette erweitert, sodass auch Selbstständige ihre Finanzbuchhaltung oder Gehaltsabrechnungen erledigen konnten. Quicken wurde nach Jahren rückläufiger Umsätze mittlerweile an einen Finanzinvestor verkauft.

Intuit ist in der Vergangenheit nicht nur organisch gewachsen, sondern auch durch Fusionen und Akquisitionen. So wurde im Jahr 1993 das Unternehmen Chipsoft erworben und damit das Softwarepaket TurboTax. TurboTax ist heute nach Angaben von Intuit die am häufigsten verkaufte Software in Amerika, um Steuererklärungen zu erstellen und diese online abzuschließen.

Aktuell hat das Unternehmen 52 Millionen Kunden und ist ein Profiteur des Cloud-Zeitalters.

Wachstumsstrategie von Intuit – zunehmend anorganisches Wachstum

Intuit ist mit einer Marktkapitalisierung von rund 70 Milliarden US-Dollar ein sehr großes Unternehmen und hat in den letzten Jahren zahlreiche kleinere Akquisitionen getätigt – insgesamt 25 seit 2014. Kein Wunder, dass sich ein Goodwill in Höhe von 1,7 Milliarden US-Dollar in der letzten Bilanz (per 31.07.19) von Intuit auffindet.

Der Goodwill selbst stellt kein Problem dar, denn das Unternehmen verfügt über ein Eigenkapital von 3,8 Milliarden US-Dollar bei einer Bilanzsumme von 6,3 Milliarden US-Dollar. Erwähnenswert sind auch die Cash-Bestände inklusive Investments in Höhe von 2,7 Milliarden US-Dollar.

Im Geschäftsjahr 2019, welches bereits zum 31.07.2019 endete, konnte Intuit seine Gesamtumsätze um 13 % auf 6,8 Milliarden US-Dollar steigern. Das operative Ergebnis nach dem Rechnungslegungsstandard US-GAAP erreichte mit 1,9 Milliarden US-Dollar einen Wert, der 18,8 % über dem entsprechenden Vorjahreswert lag.

Die operative Marge beläuft sich mit 27,9 % auf einem sehr hohen Niveau – was für gute Softwarehersteller durchaus üblich ist.

Prognosen für das kommende Jahr 2020

Für das Geschäftsjahr 2020 liegen bereits Prognosen von Seiten des Managements vor. Erwartet wird hier ein Umsatzwachstum zwischen 10 und 11 %. Das operative Ergebnis soll nach US-GAAP einen Wert um 2,1 Milliarden US-Dollar erreichen, was einer Wachstumsrate von ca. 14 % entsprechen würde.

Von der guten Finanzsituation und Profitabilität des Unternehmens haben auch die Aktionäre direkt etwas. Intuit schüttet schon seit Jahren eine Dividende aus, erhöht diese regelmäßig und kauft gleichzeitig eigene Aktien zurück. In den letzten vier Jahren wurde so ein jährlicher Betrag zwischen 1,2 und 3,1 Milliarden US-Dollar an die Aktionäre zurückgeführt.

Langfristige Aktienkursentwicklung von Intuit

Quelle: Wallstreet-Online.de – USD-Notierung an der NASDAQ vom 28.10.19.

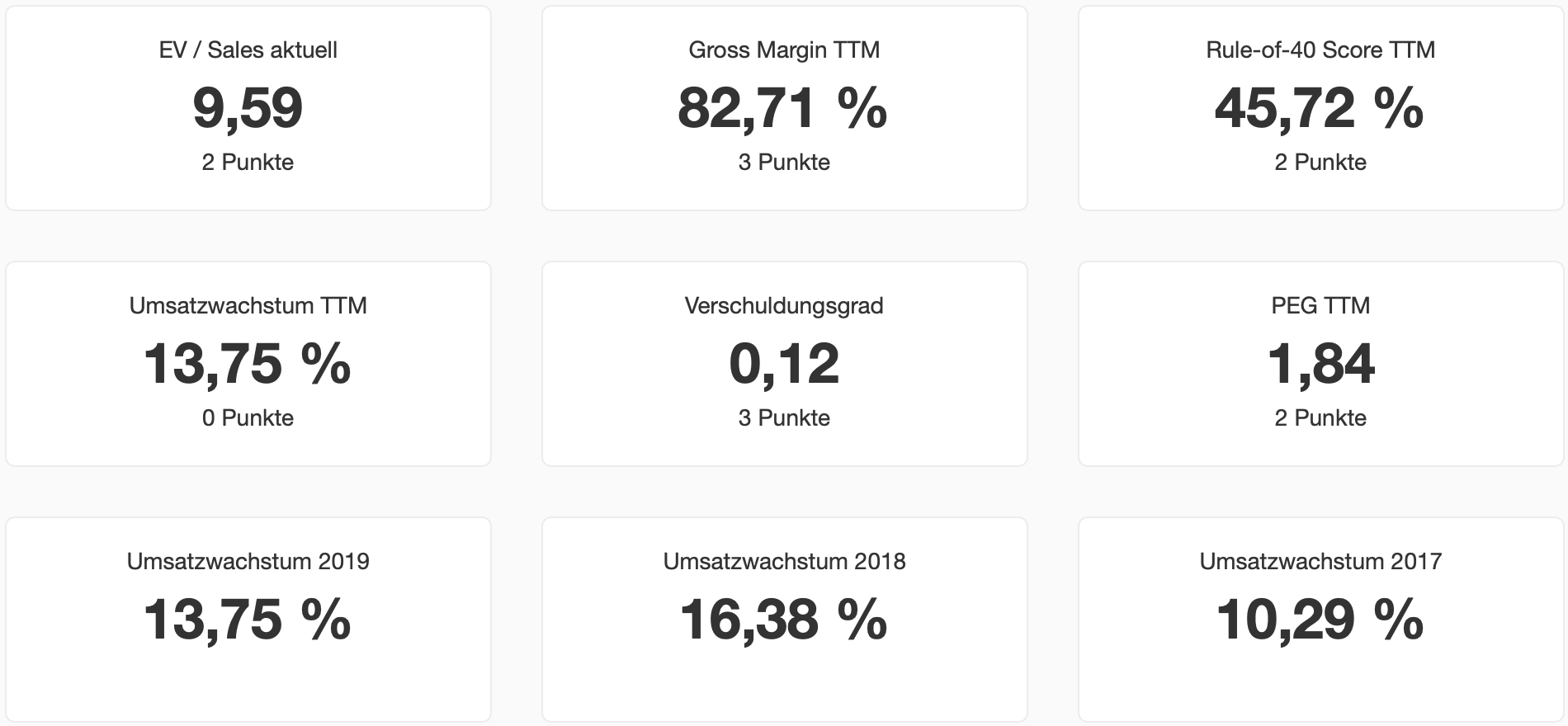

In der High-Growth-Investing Analyse erreicht Intuit einen Gesamtscore von 12 Punkten und ist damit ein Topscorer der Investmentstrategie von Stefan Waldhauser.

Punkte gab es in allen Kategorien – bis auf das Umsatzwachstum. Hier wurde mit einem Umsatzwachstum von 13,75 % ein Wert erreicht, der unter der 20-%-Marke lag. Ab dieser Marke hätte es zumindest einen Punkt gegeben.

Besonders stark erweist sich das Unternehmen allerdings bei der Profitabilität sowie der geringen Verschuldung. Für diese beiden Kategorien gab es jeweils drei Punkte.

Jeweils zwei Punkte gab es für die Bewertung (EV/Sales-Ratio), dem Score der Rule-of-40 sowie für das PEG-Ratio, welches die Bewertung in Relation zum Ergebnis-Wachstum setzt.

Analyse der Intuit Aktie - Fazit

Intuit ist ein alteingesessenes und hochprofitables Softwareunternehmen, das seine Aktionäre am Unternehmenserfolg in Form von Dividenden und Aktienrückkäufen teilhaben lässt.

Gleichzeitig verzichtet das Unternehmen nicht auf Wachstumschancen. In der jüngsten Vergangenheit wurden zahlreiche Akquisitionen getätigt, die das Unternehmen fit für das kommende Zeitalter der künstlichen Intelligenz machen sollen und gleichzeitig zu einem funktionierenden Ökosystem verbunden werden sollen.

Diese Investments könnten Intuit’s Marktposition auf dem Markt für standardisierte Finanz-, Gehalts- und Steuersoftware – die bereits heute sehr gut ist – weiter stärken und auch die internationale Expansion weiter unterstützen. Das gesamte Marktvolumen sieht Intuit hier bei 247 Milliarden US-Dollar.

Das zuletzt prognostizierte Umsatzwachstum von 10 bis 11 % für 2020 ist geringer als noch im Jahr 2019. Intuit ist damit kein High-Growth Investment.

Die Bewertung mit einem EV/Sales-Verhältnis von 10 ist für eine Aktie mit hoher Gewinnmarge bei einem niedrigen zweistelligen Wachstum ambitioniert. Um eine solche Bewertung zu rechtfertigen, müsste sich das Wachstum in der Zukunft beschleunigen. Aktuell müssen Investoren allerdings eher mit einer Verlangsamung des Wachstums rechnen, weshalb die Intuit-Aktie derzeit kein Kandidat für ein Investment gemäß der HGI-Strategie ist.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Intuit besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.

(1).jpg)