Schokolade geht immer. Sie ist ein Symbol für Belohnung, Liebe oder Trost. Fast jeder mag sie und dank hoher Anteile an Fett und Zucker macht sie gewissermaßen süchtig. Genau in diesem Markt agiert Lindt & Sprüngli (ISIN: CH0010570759), und zwar vor allem im Bereich der Premium-Schokolade. Das Schweizer Unternehmen profitiert dabei von seiner starken Marke, seiner hohen Preissetzungsmacht und seinem bewährten Geschäftsmodell mit globaler Präsenz. Auch die Aktionäre profitieren über Jahre mit überdurchschnittlicher Rendite.

Quelle: Entwicklung des Aktienkurses von Lindt über 20 Jahre

Es gibt jedoch auch Herausforderungen: Eine immer stärker werdende Konkurrenz sowie eine hohe Inflation tragen zur Konsumzurückhaltung bei. Hinzu kommen die hohen Rohstoffpreise, von denen Lindt stark abhängig ist. Trotz des herausfordernden wirtschaftlichen Umfelds konnte das Unternehmen in den vergangenen Jahren relativ gute organische Wachstumsraten erzielen, Marktanteile ausbauen und seine Profitabilität stetig verbessern. Damit stellt es sich besser als die Konkurrenz.

Die Aktie ist aber auch besonders attraktiv durch ihre defensive Ausrichtung, denn der Schokoladenkonsum bleibt auch in wirtschaftlich schwächeren Phasen vergleichsweise stabil, was dem Titel eine gewisse Krisenresistenz verleiht. Die klare strategische Ausrichtung auf weiteres internationales Wachstum, gepaart mit innovativen Produkten und einem erfolgreichen Direktvertrieb über eigene Läden, macht Lindt & Sprüngli aktuell zu einem potenziell spannenden Investment im Konsumgütersektor – wäre da nicht die hohe Bewertung. Ob die Aktie trotzdem ein Kauf sein kann? Die nachfolgende Lindt-Aktienanalyse verrät mehr.

Unternehmensprofil – Premium Schokoladenhersteller

Das Geschäftsmodell von Lindt & Sprüngli basiert auf der Herstellung und dem weltweiten Vertrieb von Premium-Schokoladenprodukten. Dabei setzt das schweizer Unternehmen auf eine vollständige Kontrolle der gesamten Wertschöpfungskette – von der Auswahl der Kakaobohnen über die Produktion bis hin zum Verkauf. In der Ökonomie spricht man von vertikaler Integration. Durch sie können höchste Qualitätsstandards eingehalten und die Einzigartigkeit der Produkte sichergestellt werden. Ein zentraler Bestandteil des Geschäftsmodells ist zudem die starke Markenpositionierung. Lindt steht international für Luxus, Handwerkskunst und Tradition in der Schokoladenherstellung. Genau das ist ein gravierender Unterschied zur Konkurrenz, die häufig auf Massenmärkte setzt. Die Lindt-Marke wird durch aufwendiges Marketing, emotionale Werbekampagnen und ikonische Produkte – wie der Goldhase zu Ostern – gezielt aufgebaut und gepflegt.

Neben dem klassischen Vertrieb über den Einzelhandel betreibt Lindt ein wachsendes Netzwerk aus eigenen Boutiquen und Flagship-Stores. Genau 568 gab es von ihnen zum Jahresende 2024. Diese Verkaufsstellen lassen eine direkte Kundenbindung zu, bieten ein exklusives Markenerlebnis und helfen dabei, wertvolle Daten über das Konsumverhalten zu sammeln.

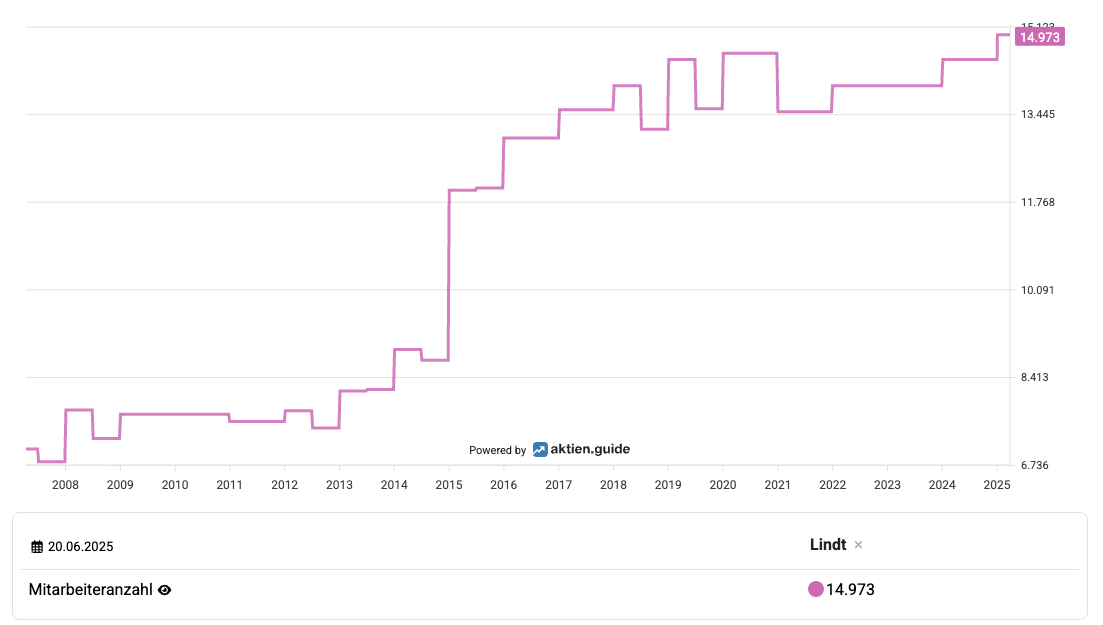

Quelle: Entwicklung der Mitarbeiteranzahl von Lindt seit 2007

Das Schoko-Imperium verfolgt jedoch auch eine Strategie der Internationalisierung und Expansion, insbesondere in wachstumsstarken Märkten wie Asien und Nordamerika. Auch saisonale Produkte und Geschenkartikel spielen eine wichtige Rolle im Jahresgeschäft und tragen deutlich zum Umsatz bei. Betrachten wir diese Eigenarten des Schokoladenmarktes genauer.

Markt & Wettbewerb

Der Schokoladenmarkt, insbesondere das Premiumsegment, weist einige besondere Merkmale auf. Ein zentrales Merkmal ist beispielsweise die starke emotionale Bindung der Konsumenten an das Produkt. Schokolade wird nämlich nicht nur als Lebensmittel, sondern auch als Genussmittel sowie als Symbol für Belohnung, Liebe oder Trost wahrgenommen. Dadurch entsteht eine hohe Markentreue, vor allem bei etablierten Marken mit starkem Image, wie es bei Lindt der Fall ist. Es gibt jedoch auch eine starke Saisonalität. Der Umsatz konzentriert sich in hohem Maße auf bestimmte Jahreszeiten, insbesondere rund um Ostern und Weihnachten. Die Erklärung ist, dass in diesen Zeiten die Nachfrage nach Geschenkartikeln und hochwertigen Verpackungen stark ansteigt. Dies bedeutet jedoch eine Zyklik für das Marketing und die Logistik, die gehandhabt werden muss. Hinzu kommt eine zunehmende Premiumisierung des Marktes. Immer mehr Konsumenten sind bereit, für qualitativ hochwertige, nachhaltig und fair produzierte Schokolade mehr Geld auszugeben. Genau davon profitiert ein Anbieter wie Lindt, der in diesen Segmenten stark positioniert ist. Auch Nachhaltigkeit und Transparenz in der Lieferkette gewinnen zunehmend an Bedeutung. Verbraucher interessieren sich heute zunehmend dafür, unter welchen sozialen und ökologischen Bedingungen Kakao angebaut und verarbeitet wird. Der Markt ist zudem international stark fragmentiert, mit großen Unterschieden in Geschmack, Konsumgewohnheiten und Kaufkraft. Während der Pro-Kopf-Konsum in Europa hoch ist, besteht in vielen asiatischen Märkten noch großes Wachstumspotenzial. Dies erfordert jedoch kulturelle und logistische Anpassung, denn neben unterschiedlichen Essgewohnheiten schmilzt Schokolade in heißen Regionen schneller.

Gemessen am Umsatz lässt sich eine klare europäische Ausrichtung erkennen. Rund die Hälfte des Umsatzes wird in Europa erzielt, knapp 40 Prozent entfallen auf Nordamerika. Der Rest der Welt kommt auf einen Umsatzanteil von 13 Prozent. Letzterer Bereich verzeichnete im Geschäftsjahr 2024 jedoch das stärkste Wachstum von 10 Prozent. Die Region Europa legte mit 9,5 Prozent ähnlich stark zu. In Nordamerika lag das organische Wachstum hingegen nur bei 5 Prozent. Kommen wir zur Konkurrenz.

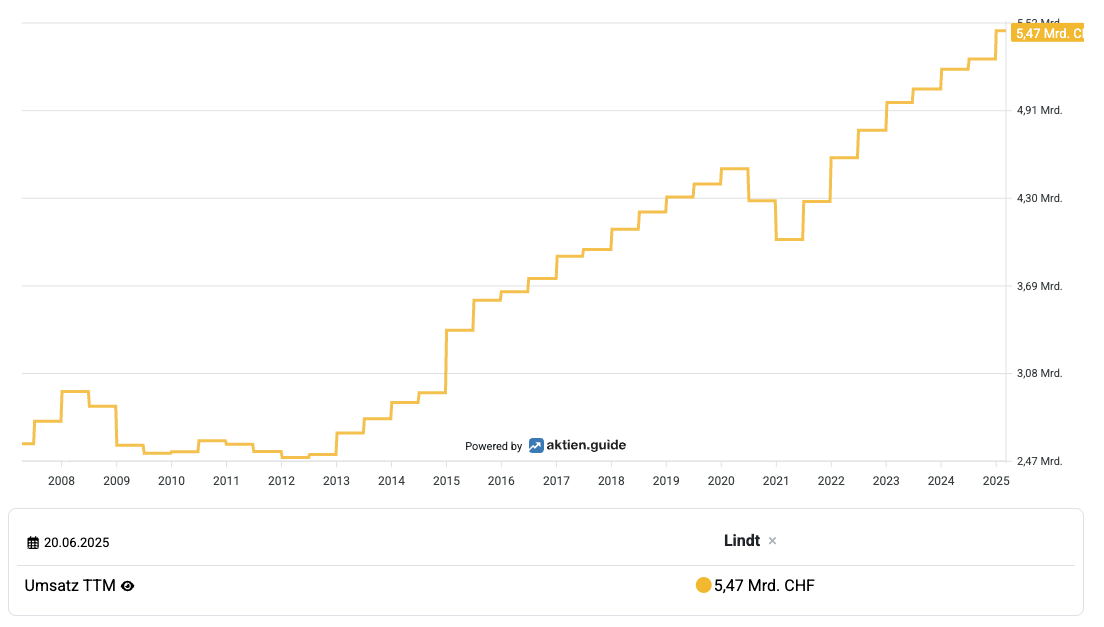

Quelle: Umsatzentwicklung von Lindt seit 2007

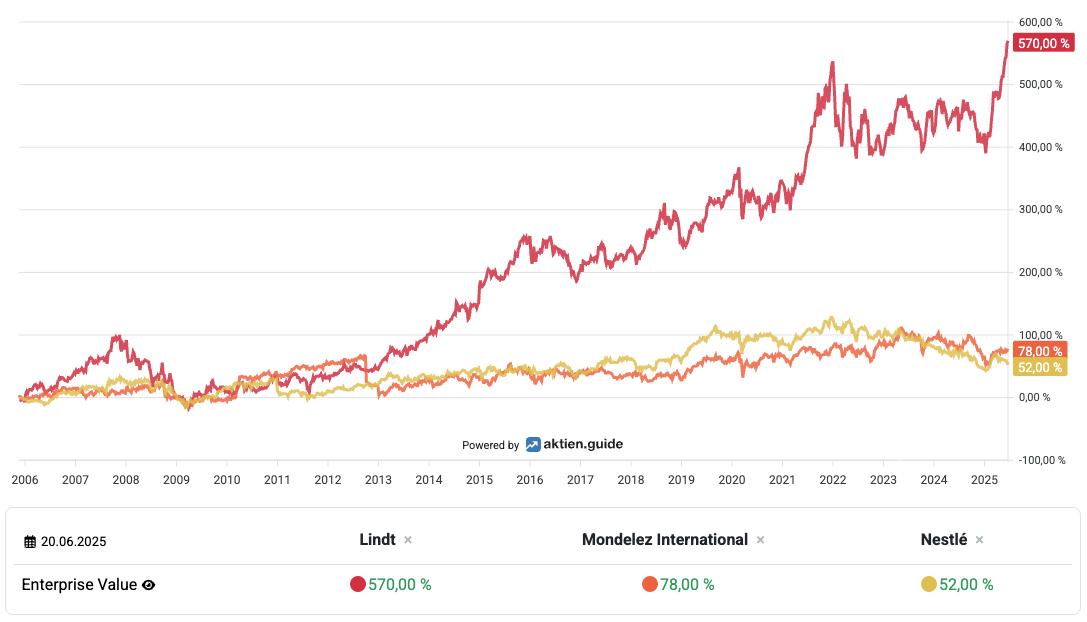

Die größten Konkurrenten von Lindt & Sprüngli im globalen Schokoladenmarkt sind vor allem große, international tätige Unternehmen mit breiten Markenportfolios und starker Marktpräsenz. Sie unterscheiden sich in ihrer strategischen Ausrichtung – etwa Massenmarkt vs. Premiumsegment –, überschneiden sich aber zunehmend, da viele Anbieter ins Premiumsegment vorstoßen. Zu den bedeutendsten Konkurrenten zählen beispielsweise Mondelez, Mars, Nestlé und Ferrero. Mondelez International besitzt bekannte Marken wie Milka, Toblerone und Côte d’Or. Im Gegensatz zu Lindt ist Mondelez stärker im Massenmarkt aktiv, versucht aber zunehmend, auch Premiumprodukte zu entwickeln. Mars besitzt Marken wie Mars, Snickers, M&M’s und Dove (in Europa unter dem Namen Galaxy). Die Amerikaner sind besonders stark im Bereich impulsiver Konsumprodukte und im Convenience-Segment. Zwar liegt der Fokus weniger auf Premiumqualität, aber die Marktpräsenz ist groß, wie der Umsatz im zweistelligen Milliardenbereich aufzeigt. Ähnlich sieht es bei Nestlé aus, das den größten Nahrungsmittelkonzern der Welt präsentiert. Mit Marken wie KitKat, Smarties oder Cailler ist Nestlé international ebenfalls breit aufgestellt. In einigen Märkten wie der Schweiz tritt Nestlé im Premiumbereich auch in direkte Konkurrenz zu Lindt. Nicht zu vergessen ist Ferrero aus Italien. Das Unternehmen ist durch Marken wie Ferrero Rocher, Raffaello, Mon Chéri und Kinder bekannt. Die Überraschungseier haben Kultstatus. Ferrero kombiniert dabei Massenattraktivität mit einem gewissen Premium-Image, insbesondere bei saisonalen und Geschenkprodukten. Die Marke Ferrero Rocher kann man allein schon wegen der Form als direkten Wettbewerber zu Lindt-Pralinen sehen. Blickt man auf etwas kleinere Wettbewerber im Premium-Bereich, so stößt man auf den Namen Godiva. Ursprünglich handelte es sich hierbei um einen belgischen Chocolatier. Inzwischen ist das Unternehmen jedoch im Besitz des türkischen Konzerns Yildiz Holding. Ähnlich wie Lindt fokussiert es sich auf edle Verpackungen, Geschenke und ein internationales Filialnetz.

Quelle: Entwicklung Enterprise Value Lindt vs. Mondelez vs. Nestlé in den letzten 20 Jahren

Neben diesen globalen Konzernen gibt es zahlreiche weitere regionale Anbieter und Luxusmarken wie Neuhaus, Leonidas, Valrhona oder Läderach, die in bestimmten Märkten oder im High-End-Bereich starke Wettbewerber sind. Umsatzmäßig kommt jedoch keiner an Lindt heran.

Die letzten Lindt Quartalszahlen von März 2025

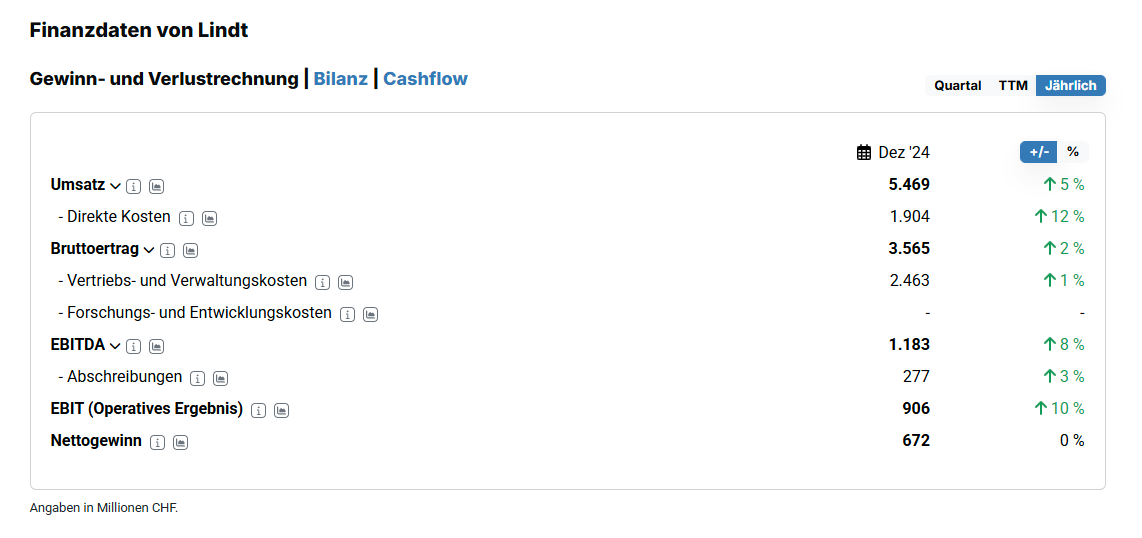

Trotz eines anspruchsvollen wirtschaftlichen Umfelds konnte Lindt & Sprüngli im Jahr 2024 ein starkes organisches Wachstum von 7,8 Prozent erzielen. Dieses Wachstum wurde maßgeblich durch eine positive Entwicklung der Absatzmengen und des Produktmixes sowie durch Preisanpassungen zur Kompensation stark gestiegener Kakaopreise getragen. Alle drei Weltregionen – Europa, Nordamerika und der Rest der Welt – trugen zum Wachstum bei, wobei Europa mit einem organischen Umsatzplus von 9,5 Prozent besonders herausstach. Der Umsatz stieg um 5 Prozent auf 5,5 Milliarden Schweizer Franken, das operative Ergebnis erhöhte sich mit 10 Prozent doppelt so stark auf 906 Millionen Schweizer Franken.

Quelle: Finanzdaten 2024 von Lindt

Trotz hoher Rohstoffpreise und einer verhaltenen Konsumentenstimmung ist es Lindt jedoch gelungen, global Marktanteile sowohl beim Umsatz als auch beim Absatz zu gewinnen. Besonders erfolgreich war der Bereich Global Retail. Die 568 firmeneigenen Läden und 21 Onlineshops verzeichneten hier ein Umsatzwachstum von 16,7 Prozent. Diese Entwicklung unterstreicht die zunehmende Bedeutung des Direktvertriebs für die Marke. Auch in den USA und Kanada konnte das Unternehmen weitere Marktanteile sichern. In Asien und Lateinamerika wurde ein zweistelliges Wachstum erzielt, insbesondere in Ländern wie Brasilien, Japan und China. Starke Impulse kamen zudem von bewährten Produkten wie Lindor und Excellence, die weltweit stark nachgefragt wurden. Das Sortiment wurde durch neue Geschmacksrichtungen und limitierte Editionen wie die erfolgreiche Lindt Dubai Chocolade ergänzt.

Lindt Aktie Prognose 2025

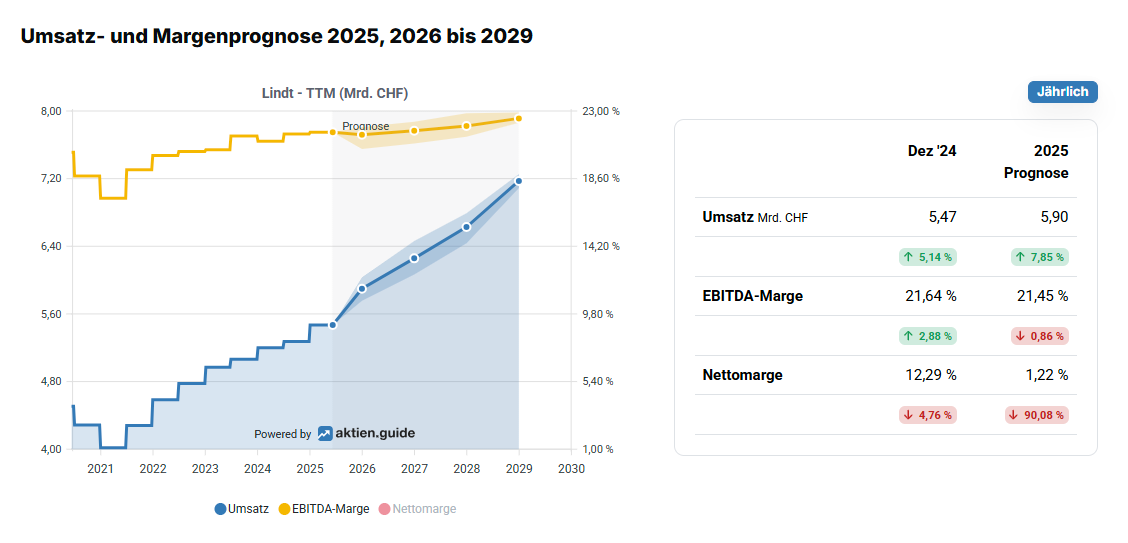

Beim Ausblick auf 2025 blickt Lindt & Sprüngli zunächst zuversichtlich auf das kommende und die kommenden Jahre. Konkret erwarten die Schweizer für das Geschäftsjahr 2025 ein organisches Wachstum von 7 bis 9 Prozent. Damit würde das Unternehmen an das starke Wachstum des Vorjahres anknüpfen. Grundlage dieser Erwartung sind unter anderem weitere notwendige Preisanpassungen, die durch anhaltend hohe Rohstoffkosten, insbesondere bei Kakao, erforderlich werden.

Auch bei der Profitabilität rechnet Lindt & Sprüngli mit einer weiteren Verbesserung. Die operative Gewinnmarge soll im Jahr 2025 um 20 bis 40 Basispunkte steigen, nachdem für das Jahr 2024 bereits eine Marge von mindestens 16 Prozent angestrebt wurde. Für die Zeit nach 2025 hält Lindt & Sprüngli an seinen mittelfristigen Zielen fest. Der Schokoladenhersteller strebt weiterhin ein organisches Umsatzwachstum zwischen 6 und 8 Prozent pro Jahr an, begleitet von einer kontinuierlichen Verbesserung der operativen Gewinnmarge im gleichen Umfang wie im laufenden Jahr.

Quelle: Umsatz- und Margenprognose 2025, 2026 bis 2029

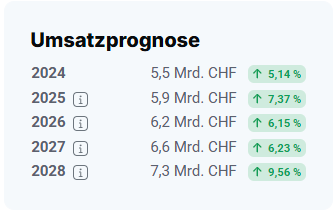

Analysten sind ähnlich optimistisch. Die Umsatzprognosen für die kommenden Jahre zeigen hier eine kontinuierliche Wachstumsdynamik. Für das Jahr 2025 wird ein Umsatz von rund 5,9 Milliarden Schweizer Franken erwartet, was einem organischen Wachstum von 7,4 Prozent im Vergleich zum Vorjahr entspricht.

Quelle: Umsatzprognose von Lindt bis 2028

Damit würde Lindt den positiven Trend aus dem Jahr 2024 fortsetzen, in dem bereits ein Umsatz von 5,5 Milliarden Franken erzielt wurde. Auch in den darauffolgenden Jahren bleibt das Wachstum auf einem soliden Niveau. So wird für 2026 ein Umsatz von 6,2 Milliarden Franken prognostiziert, was einem Zuwachs von 6,2 Prozent entspricht. Im Jahr 2027 soll der Umsatz schließlich auf 6,6 Milliarden Franken steigen, was einem Plus von 6,2 Prozent entspricht. Besonders stark fällt die Prognose für das Jahr 2028 aus: Mit einem erwarteten Umsatz von 7,3 Milliarden Schweizer Franken wird ein Wachstum von 9,6 Prozent vorhergesagt, was den höchsten Zuwachs innerhalb des Fünfjahreszeitraums darstellen würde.

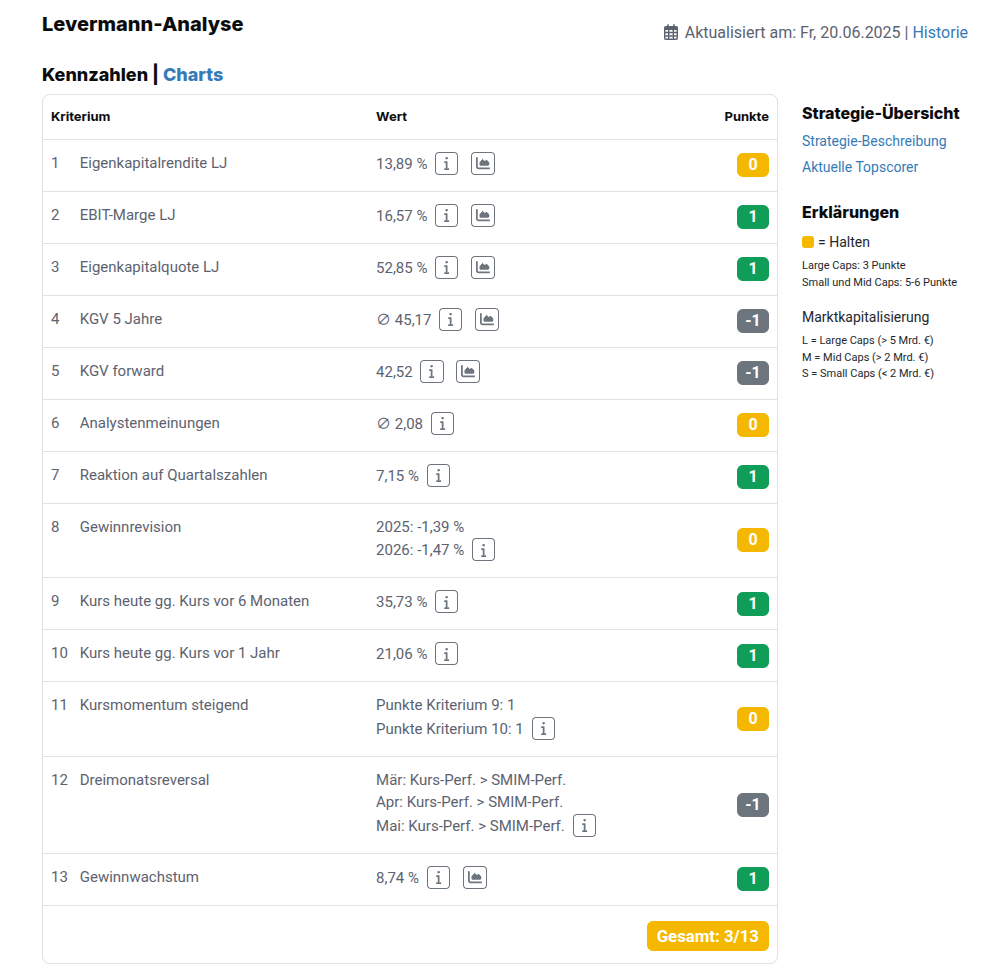

Wichtige Kennzahlen der Lindt Aktie aus der Levermann-Analyse

Die Levermann-Analyse, die einen systematischen Ansatz zur Bewertung von Aktien bietet, ergibt für die Aktie von Lindt & Sprüngli ein gemischtes Bild. Der Score von drei Punkten zeigt zwar noch keine deutliche Tendenz zum Kaufen, was vor allem an der hohen Bewertung liegen mag. Dennoch gibt es einiges, was für die Aktie spricht.

Quelle: Levermann Analyse der Lindt Aktie

Positiv fällt jedenfalls die EBIT-Marge ins Gewicht: Mit 16,6 Prozent erreicht Lindt & Sprüngli einen sehr soliden Wert, der einen Punkt in der Analyse einbringt. Auch die Eigenkapitalquote von 52,9 Prozent ist sehr solide und wird positiv benotet. Weitere Punkte sammelt die Lindt Aktie für ihre Reaktion auf die Quartalszahlen. Am Tag der Veröffentlichung fiel die Kursüberrendite mit 8,3 Prozent positiv aus. Auch bei der Kursentwicklung konnten zwei weitere Punkte erzielt werden. Sowohl über sechs Monate (36 Prozent) als auch über zwölf Monate (21 Prozent) legte die Aktie deutlich zu.

Aufgrund des schwachen Kursmomentums erhält die Aktie des Schokoladenherstellers in der Levermann-Analyse jedoch keinen Punkt – unter anderem, weil die kurzfristigen gleitenden Durchschnitte noch nicht signifikant durchbrochen wurden. Beim Dreimonatsreversal ergibt sich sogar ein Minuspunkt, da die relative Stärke gegenüber dem SMIM (Swiss Market Index Mid) als zu stark gewertet wird – ein klassischer Kontrapunkt im Levermann-Modell.

Wenig überzeugend ist auch das Forward-KGV von 43, das auf eine hohe aktuelle Bewertung im Verhältnis zum erwarteten Gewinn hindeutet – hierfür gibt es einen Minuspunkt. Gleiches gilt für das KGV 5 Jahre von 45, das die Gewinne der letzten drei Jahre und die der kommenden zwei Jahre berücksichtigt und daraus einen Durchschnittswert errechnet. Auch die Analystenmeinungen führen zu keinem Punktgewinn, da sie tendenziell neutral ausfallen. Besser sieht es zum Schluss noch beim Gewinnwachstum aus: Es liegt solide bei 8,7 Prozent und bringt einen Punkt ein.

Bewertung der Lindt Aktie

Wie wir bereits gesehen haben, sieht vieles bei Lindt gut aus. Das ist zumindest schon mal eine gute Grundlage für ein solides Investment. Doch wie so häufig stellt man bei der Bewertung dann fest, dass der Preis zu hoch ist. So leider auch bei Lindt.

Quelle: Bewertungskennzahlen zu Lindt Aktie

Das erwartete KGV liegt mit über 40 auf einem extrem hohen Niveau, der Multiplikator Enterprise Value zu Free Cashflow ist mit 37 immer noch teuer. Selbst für eine Qualitätsaktie mit tiefem Burggraben ist das kein Pappenstiel. Und auch bei der Dividende gibt es wenig zu holen. Die Dividendenrendite liegt gerade einmal bei etwas über einem Prozent. Da helfen auch die überaus solide Dividendenhistorie und die jährliche Sachdividende (Koffer mit vier bis fünf Kilo Lindt-Schokolade) nur wenig. Gleiches gilt für das solide Umsatzwachstum. Langfristige Investoren wurden dennoch historisch für ihre Geduld belohnt. In den letzten zehn Jahren hat sich der Kurs um 123 Prozent erhöht. Blickt man über 20 Jahre, kann man fast eine Versiebenfachung der Aktie erkennen.

Für die weitere Entwicklung dürfte daher die Konkurrenzsituation entscheidend sein, genauso wie die Stärke der Marke. Wird Schweizer Schokolade aus dem Hause Lindt auch weiterhin ein globales Phänomen sein? Können die Märkte in Asien und Lateinamerika erfolgreich erschlossen werden? Das sind genau die Fragen, die sich Investoren stellen müssen. Mittelfristig deutet zumindest vieles auf anhaltende Trends hin, was für die Aktie spricht.

Fazit zur Lindt Aktie

Lindt & Sprüngli ist ein solides und wachstumsstarkes Unternehmen mit einer starken Marke, globaler Präsenz und klarer strategischer Ausrichtung. Trotz herausfordernder Rahmenbedingungen, wie hohen Rohstoffpreisen und gedämpfter Konsumentenstimmung, zeigt das Schokoladenimperium eine beeindruckende Widerstandsfähigkeit und setzt seinen Wachstumskurs konsequent fort. Die kontinuierlichen Marktanteilsgewinne, die erfolgreiche Expansion im Direktvertrieb und die vielversprechenden Umsatzprognosen unterstreichen das langfristige Potenzial der Aktie. Doch die Bewertung liegt auf einem extrem hohen Niveau.

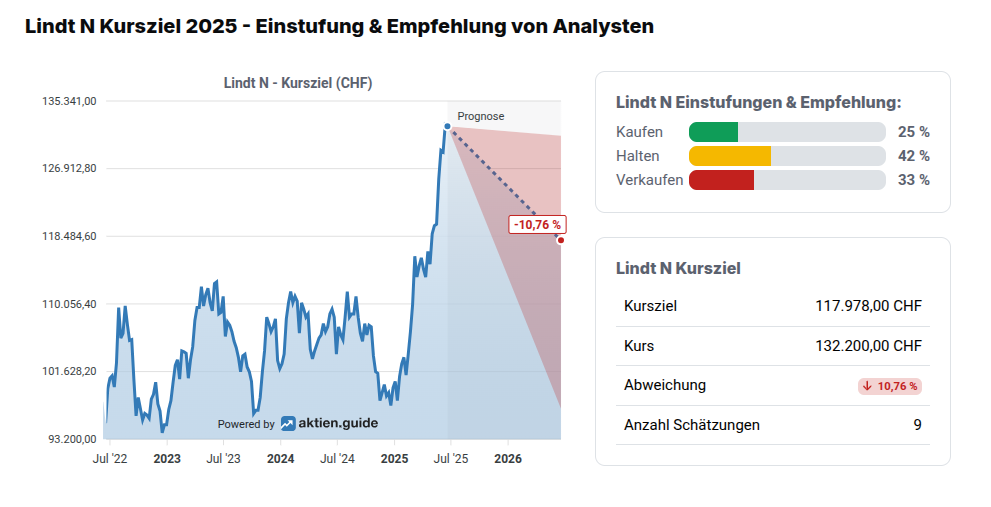

Quelle: Lindt Aktie Einstufung & Empfehlung von Analysten

Auch unter Analysten gibt es gedämpfte Stimmung. Sie zeigen ein gemischtes Bild hinsichtlich des Potenzials der Lindt-&-Sprüngli-Aktie. Zwölf Analysten haben Kursziele für das Jahr 2026 abgegeben, wobei das durchschnittliche Kursziel bei fast 118.000 Schweizer Franken liegt. Der Wert wiederum liegt rund 10 Prozent unter dem derzeitigen Kursniveau. Selbst das höchste Kursziel von 131.000 Schweizer Franken liegt noch leicht darunter. Auch bei den Empfehlungen herrscht keine einheitliche Meinung: Lediglich drei Analysten sprechen sich für einen Kauf der Aktie aus, während fünf zur neutralen Haltung raten und vier eine Verkaufsempfehlung abgeben.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Lindt besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.