Inhaltsverzeichnis

-

Unternehmensprofil Snap-On – Tools für (fast) jede Reparatur

-

Wichtige Kennzahlen der Snap On Aktie aus der Dividenden-Analyse

Wo gehobelt wird, fallen Späne. In der Industrie bedeutet das, dass auch einmal Gerätschaften kaputt gehen beziehungsweise eine Reparatur dieser Geräte notwendig ist. Hier kommt Snap-On (ISIN: US8330341012) ins Spiel, die für (fast) jede Reparatur das passende Tool liefern.

Quelle: Snap-On Aktie

Das in Kenosha County, Wisconsin (USA), ansässige Unternehmen vertreibt nicht nur selbst entwickelte Produkte, sondern übernimmt auch regelmäßig kleinere Hersteller von Reparatur- oder Messgeräten. Dadurch hat es sich ein diversifiziertes Produktangebot geschaffen.

Ein weiteres Alleinstellungsmerkmal ist die Kombination aus eigenen Vertriebskanälen und einem breiten Netz an Franchisenehmern. Dadurch lassen sich Verwaltungskosten reduzieren und die Reichweite vergrößern.

Die daraus resultierenden Cashflows werden nicht nur für neue Übernahmen verwendet. Auch die Aktionäre von Snap-On profitieren von der positiven Unternehmensentwicklung.

Quelle: Snap-On Fundamental Charts

In den letzten Jahren wurde nicht nur die Dividende mehr als verdoppelt, sondern auch die Anzahl der ausstehenden Aktien um jährlich über ein Prozent verringert.

All dies sind ausreichend Gründe Snap-On einmal genauer anzusehen.

Unternehmensprofil Snap-On – Tools für (fast) jede Reparatur

Bereits im Jahr 1920 begann der Ingenieur Joseph Johnson in Milwaukee, Wisconsin (USA), mit der Entwicklung erster einfacher Geräte wie eines Schraubenschlüssels. In Zusammenarbeit mit seinem Arbeitskollegen William Seidemann entwickelte er verschiedene Schraubenschlüssel und Ratschen. Im Jahr 1923 erfolgte der erste Patenteintrag für die "Ratsche Nr. 6". Automobilunternehmen und Werkstätten schätzten die einfache Handhabung der Snap-On-Tools, sodass bereits im Jahr 1925 mehr als 165 Verkäufer in den USA für das Unternehmen tätig waren. Im Verlauf der Jahrzehnte nach der Gründung wurden wiederholt kleinere Unternehmen akquiriert, wobei nicht alle davon dem Automobilsektor zuzuordnen sind.

Zum Portfolio von Snap-On gehören zudem die deutschen Unternehmen Hofmann und Cartec. Beide Unternehmen stellen Geräte für die Automobilindustrie her. Das Portfolio von Hofmann umfasst unter anderem Hebebühnen für Autos sowie Werkzeuge für die Reifenauswuchtung und den Reifenwechsel. Das Produktportfolio von Cartec umfasst Testgeräte für die Prüfung von CO2-Emissionen, Scheinwerferhöhe und Bremsen.

Quelle: Brands Snap-On

Snap-On Tools bietet heute ein breites Spektrum an Produkten und Lösungen für Reparaturen, Diagnosen, Messungen, Tests und vieles mehr. Snap-On-Geräte werden in einer Vielzahl von Sektoren eingesetzt, darunter die Öl- und Gasindustrie, die Luft- und Raumfahrtindustrie, das Militär, die Automobilindustrie, die Eisenbahn, die verarbeitende Industrie, die Agrarwirtschaft und der medizinische Bereich.

In den USA können sich eigenständige Store-Manager dazu entscheiden, als Franchisenehmer für Snap-On einzusteigen. Der Franchisenehmer bekommt von Snap-On Unterstützung für die Erstfinanzierung, das Inventar und erhält Hilfe bei der Unternehmensanmeldung. Außerdem müssen neue Franchisees einen Crashkurs absolvieren. Snap-On möchte damit sicherstellen, dass die neuen Franchisenehmer ein Grundverständnis für ihr Geschäft erhalten, damit beide Seiten möglichst lange voneinander profitieren. Im Gegenzug müssen Franchisees eine Gebühr für die Verwendung der Marke Snap-On und dem von Snap-On bereitgestellten Marketing zahlen.

Quelle: Snap-On: New Franchisee

Snap-On erhielt im vergangenen Jahr mehrfach Auszeichnungen für sein Franchise-Modell. So gelingt es den Amerikanern weiter neue Franchisenehmer zu gewinnen und dadurch ihre Reichweite zu vergrößern.

Übernahmen sollen auch in Zukunft als strategische Maßnahme zur Unternehmensentwicklung eine wesentliche Rolle spielen. Im Jahr 2023 wurde für einen Kaufpreis von 3 Mio. US-Dollar das Unternehmen Saveteq übernommen. Mit der Übernahme von Saveteq erweitert Snap-On sein Angebot an Kalibrierlösungen. Des Weiteren wurde für 39 Millionen US-Dollar Mountz übernommen. Mit Mountz kann Snap-On sein Portfolio an Drehmoment-Tools weiter ausbauen.

Nach einer Übernahme werden die Unternehmen unter ihrem bisherigen Namen weitergeführt. Dadurch können sie von den Vertriebskanälen von Snap-On profitieren und ihre Produkte einer breiteren Kundschaft anbieten. Für das angestrebte Umsatzwachstum muss Snap-On keine neuen Produkte entwickeln. Dadurch werden die Kosten für Forschung und Entwicklung gespart.

Umsatzmix Snap-On Aktie

Im Geschäftsjahr 2023 wurde ein Umsatz von 4,73 Mrd. US-Dollar erzielt.

Der Umsatzmix von Snap-On basiert auf den verschiedenen Einsatzbereichen der Produkte.

Commercial & Industrial Group

Der Bereich für Geräte für z.B. das Militär, die Luft- und Raumfahrt oder die Öl- und Gasindustrie erreichte einen Umsatz von circa 1,46 Mrd. Dollar, was einen Anstieg von 4,26 Prozent gegenüber 2022 bedeutete.

Mit einem Anstieg von 14,4 Prozent konnte das EBIT in diesem Bereich besonders stark wachsen. Dieser Bereich ist zwar nach den Financial Services das vom Umsatz her kleinste Segment von Snap-On, aber dafür konnte er im vergangenen Jahr bezogen auf das EBIT am besten wachsen.

Hier erreicht Snap-On bessere Margen als in den anderen Bereichen.

Snap-On Tools Group

Der Bereich rund um die Werkstätten der Franchisenehmer in den USA. Sowohl die Franchisegebühren, als auch alle Verkäufe für den US-Automobilsektor gehören in dieses Segment. Mit einem Umsatz von 2,09 Mrd. Dollar steht dieser für rund die Hälfte der Umsätze der großen drei Bereiche. Er wuchs im letzten Jahr lediglich um knapp 1 Prozent und spiegelt die Schwäche der US-Automobilwirtschaft im Jahr 2023 wider. Das EBIT wurde um 7,7 Prozent gesteigert.

Repair Systems & Information Group

Alle Verkäufe von Tools für die Autoindustrie außerhalb der USA entfallen auf diesen Bereich. Der Umsatz in diesem Segment stieg um rund 7 Prozent auf 1,78 Mrd. Dollar und das EBIT erreichte einen Anstieg um 10 Prozent auf 433 Mio. Dollar.

Financial Services

Bei Snap-On können Kunden Kreditangebote nutzen, um den Kauf ihrer Geräte mit Fremdkapital finanzieren zu können.

Dieser Bereich erreichte im Jahr 2023 einen Umsatz von 378 Mio. Dollar. Somit kommt dieses Segment auf lediglich 8 Prozent Umsatzanteil.

Die letzten Snap On Quartalszahlen September 2024

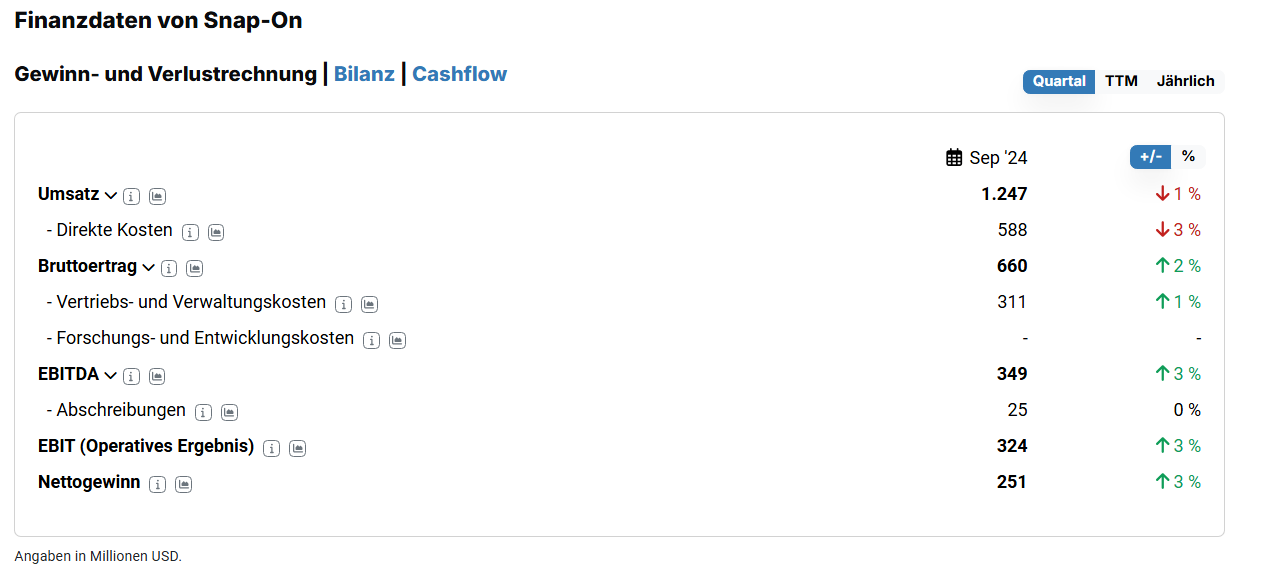

Die zuletzt gemeldeten Quartalszahlen von Snap-On wurden den Anlegern am Tag ihrer Veröffentlichung mit einem Kursanstieg von 10 Prozent gefeiert. Der Umsatz sank allerdings um 1 Prozent auf 1,25 Mrd. Dollar.

Quelle: Snap-On Quartalszahlen September 2024

Besser sah es bei der Profitabilität aus. Das EBIT stieg um 3 Prozent auf 324 Mio. Dollar und es konnte ein Nettogewinn in Höhe von 251 Mio. Dollar ausgewiesen werden. Dies waren immerhin 3 Prozent mehr als im Vorjahr.

Snap-On beeindruckt trotz allgemein schwacher Konjunktur im Automobilsektor mit gutem Kostenmanagement und sehr guten Margen für ein Industrieunternehmen.

Quelle: Snap-On Quartalszahlen mit Margen September 2024

Die Gross Margin (in deutsch Bruttomarge) von 53 Prozent zeigt bereits deutlich geringere Produktkosten als zum Beispiel im Automobilsektor. Zum Vergleich: die deutschen Autobauer Porsche und Volkswagen kommen auf 23 respektive 19 Prozent Rohertragsmarge. Autozulieferer Continental liegt bei ebenfalls 23 Prozent Gross Margin.

Die EBIT-Marge von 26 Prozent deutet auf eine schlanke Verwaltungsstruktur und niedrige Marketingausgaben bei Snap-On hin. Aufgrund dessen verwundert die Nettogewinnmarge von 20 Prozent nicht mehr.

Snap On Prognose 2024

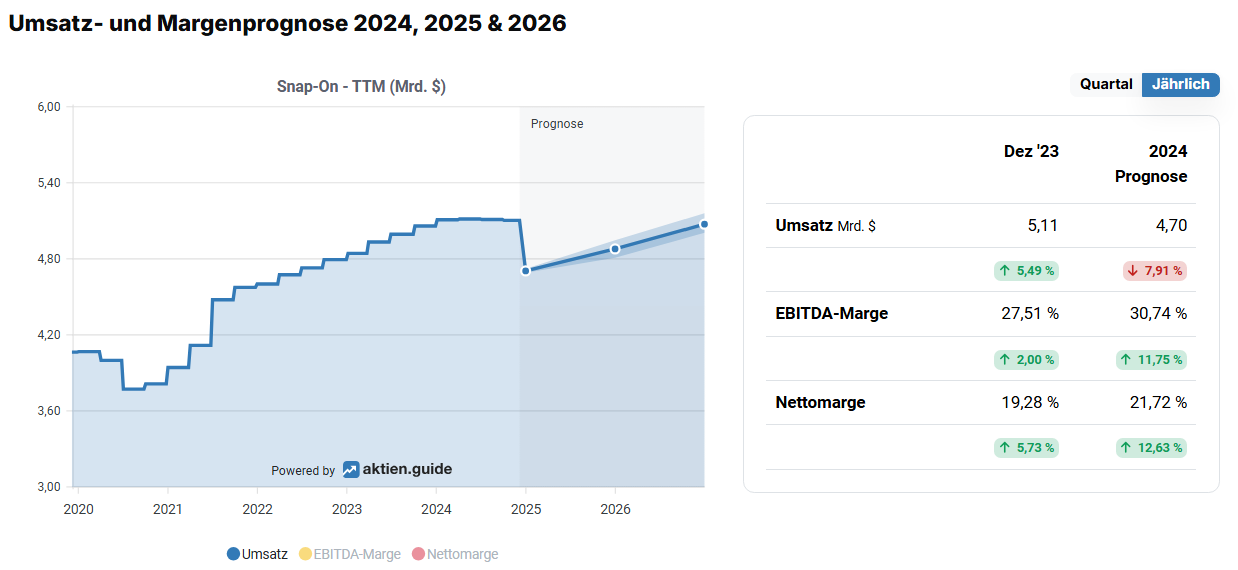

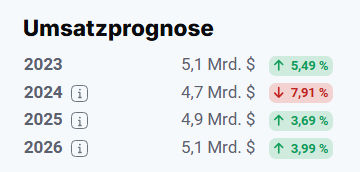

Aufgrund der schwachen Nachfragesituation im weltweiten Automobilgeschäft sind die Analysten weiterhin zurückhaltend. Als Umsatz für das aktuelle Geschäftsjahr wird deshalb ein Rückgang von fast 8 Prozent auf 4,7 Mrd. Dollar erwartet.

Quelle: Snap-On Prognose 2024

Dafür sollen die Margen weiter gesteigert werden. Die EBITDA-Marge (EBIT plus Abschreibungen und Amortisationen) wird bei fast 31 Prozent und die Nettomarge bei fast 22 Prozent erwartet.

Nach den kürzlich gemeldeten Quartalszahlen erscheint diese durchschnittliche Prognose der Analysten nicht ausgeschlossen, da das Management der Amerikaner bereits dort mit gutem Kostenmanagement überzeugen konnte.

Quelle: Snap-On Umsatzprognose 2024-2026

Auch in den nächsten Jahren soll das Umsatzwachstum, gemäß Prognose der Analysten, lediglich im niedrigen einstelligen Bereich liegen. Für 2025 und 2026 wird jeweils ein Anstieg von lediglich 3 bis 4 Prozent erwartet.

Quelle: Snap-On Umsatzprognose 2024-2026

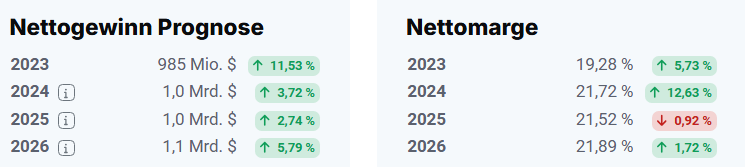

Nach dem deutlichen Anstieg des Nettogewinns in diesem Jahr könnten die Steigerungen in den nächsten Jahren niedriger ausfallen. Für die nächsten beiden Jahre soll der Nettogewinn lediglich im gleichen Maß wie der Umsatz gesteigert werden.

Bei einer für dieses Jahr erwarteten Nettomarge von 21,72 Prozent ist nicht mehr sehr viel Spielraum nach oben möglich. Aus diesem Grund erwarten die Analysten hier in den nächsten Jahren auch keine großen Steigerungen mehr.

Wichtige Kennzahlen der Snap On Aktie aus der Dividenden-Analyse

Die Snap-On Aktie wird mit aktuell 12 Punkten als Topscorer nach der Dividendenstrategie geführt. Wir haben bereits gesehen, dass Snap-On mit sehr guten Margen zu überzeugen weiß.

Quelle: Snap-On Aktie Dividende

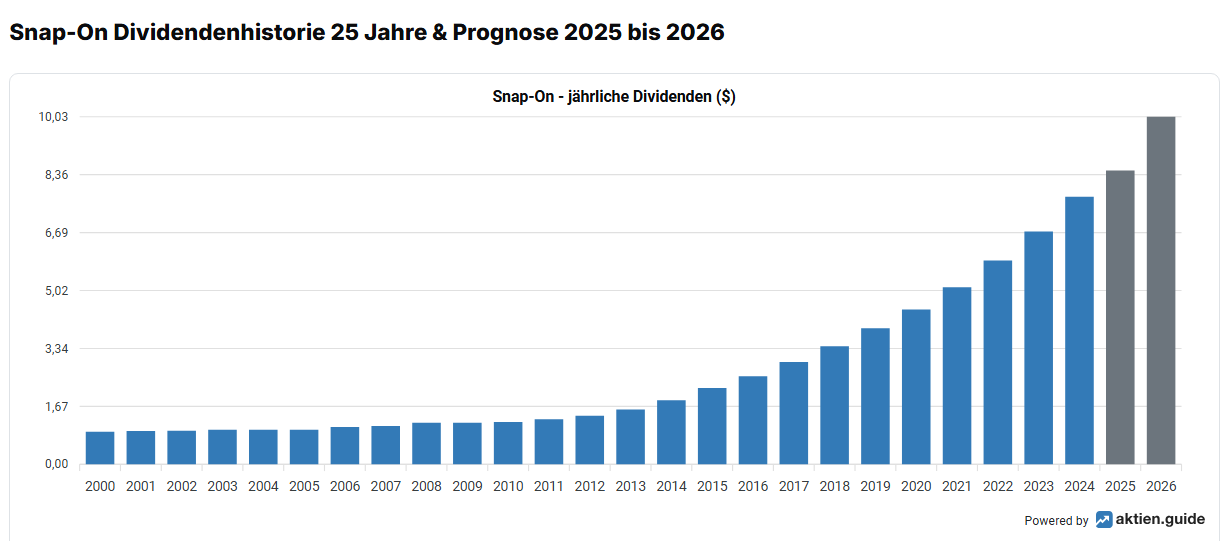

Aus diesem Grund wird seit vielen Jahren ein Teil des Jahresgewinns für Gewinnausschüttungen genutzt. In den letzten 25 Jahren wurde die Dividende nicht gekürzt. In den Jahren der Dotcom-Blase und der Finanzkrise wurde sie konstant gehalten.

Besonders dynamisch ist das Wachstum der Dividende in den Jahren seit der Finanzkrise. Der jährliche Zuwachs liegt bei über 13 Prozent. Allerdings beträgt die aktuelle Dividendenrendite nur 2,16 Prozent. Mit weiterhin hohen jährlichen Steigerungen könnte die Einstandsrendite bereits in ein paar Jahren deutlich größer sein.

Quelle: Snap-On Aktie Dividende

Die durchschnittliche Dividendenrendite der letzten 10 Jahre lag lediglich bei rund 2,34 Prozent. Dafür überzeugt die niedrige Ausschüttungsquote von 35 Prozent. Diese lässt auch dann Dividendenwachstum zu, falls das Snap-On Management einen Rückgang in seinem Jahresgewinn hinnehmen sollte. Außerdem ermöglicht es weitere Rückkäufe ausstehender Aktien, um den Shareholder Value weiter zu steigern.

Die Dividendenhistorie liegt bei über 30 Jahren, sodass nach der Dividendenstrategie die Hürde der 10 Jahre für die Kontinuität mühelos genommen werden kann. Dafür erhält die Aktie 3 Punkte, ebenso wie für die niedrige Ausschüttungsquote.

Das Dividendenwachstum der letzten 5 Jahre liegt sogar bei rund 14,5 Prozent, wofür die Aktie weitere 3 Punkte erhält. Zusammen mit der aktuellen Dividendenrendite und der durchschnittlichen Dividendenrendite in den letzten 10 Jahren kommt die Snap-On Aktie auf 12 Punkte in der Dividendenstrategie, die die Aktie auch für einen Platz unter den Topscorern mindestens benötigt.

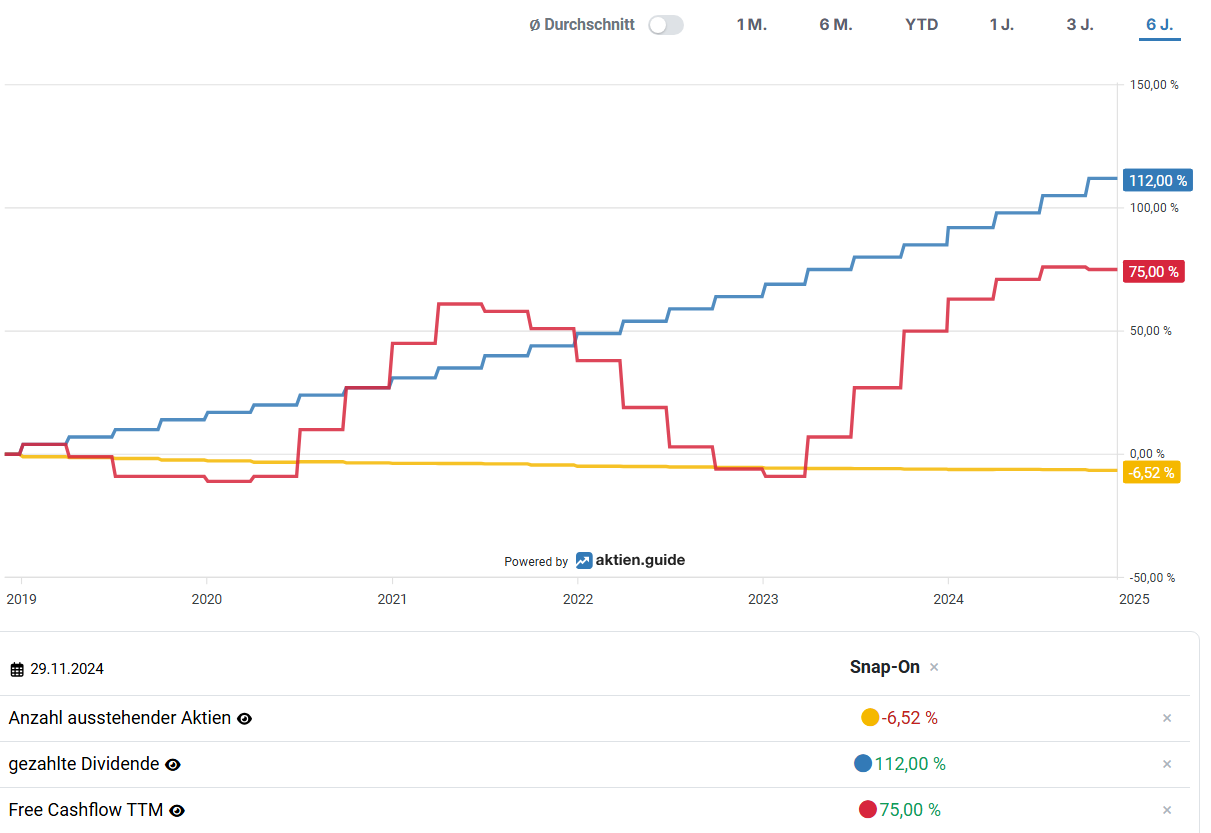

Dabei können Investoren auch mit Blick auf den Free Cashflow (FCF) zum aktuellen Zeitpunkt beruhigt sein.

Quelle: Snap-On Dividende und Free Cashflow TTM

Zwar liegt die Steigerung des FCF unterhalb der Steigerung der Dividende, allerdings deckt der freie Kapitalzufluss die Gewinnausschüttung deutlich ab. Hier liegt die Ausschüttungsquote ebenfalls bei rund 35 Prozent.

Die Snap-On Dividende erscheint derzeit sicher. Die niedrige Ausschüttungsquote lässt auch bei rückläufigen Cashflows noch eine Steigerung zu. Außerdem weiß das Snap-On Management durch hohe Dividendensteigerungen wie sie ihre Aktionäre überzeugen kann.