Mit Schaeffler hatten wir bereits einen günstig bewerteten Automobilzulieferer von der Topscorer-Liste der Levermann-Strategie näher betrachtet. Auch BMW haben wir bereits in einer vorherigen Analyse beurteilt.

Heute wollen wir für die Hella Aktie (ISIN: DE000A13SX22) prüfen, ob die Bedingungen für einen Kauf hier besser aussehen. Hella hat gute Bilanzwerte und auch beim Gewinnwachstum lassen sich aktuell zweistellige Zuwächse errechnen. Bei einem KGV von 13,5 könnte die Aktie interessant sein – zumindest auf den ersten Blick!

Geschäftsmodell – Automobilzulieferer mit Fokus auf Elektronik und Lichtsysteme

Hella ist ein global aufgestelltes Familienunternehmen der Automobilzulieferindustrie mit Sitz in Lippstadt (Nordrhein-Westfalen). Das Unternehmen hat sich auf die Bereiche innovative Lichtsysteme und Fahrzeugelektronik spezialisiert und gehört zu den 100 größten Automobilzulieferern weltweit sowie zu den 100 größten Industrieunternehmen in Deutschland.

Im Geschäftsjahr 2018/19 – welches vom 1. Juni bis 31. Mai läuft – erzielte das Unternehmen Umsatzerlöse in Höhe von 6,99 Milliarden Euro, die sich gegenüber dem Vorjahreswert von 7,06 Milliarden Euro mit -1 Prozent leicht verringert haben. Das bereinigte operative Ergebnis (EBIT) lag mit 585 Millionen Euro um 6 Prozent über dem vergleichbaren Vorjahreswert von 552 Millionen.

Tätig ist das Unternehmen in den drei Geschäftsfeldern Automotive, Aftermarket sowie Special Applications. Im letzten Segment entwickelt Hella Produkte für Spezialfahrzeuge.

Der Bereich Automotive steht mit einem Umsatz von 5,7 Milliarden Euro für rund 82 Prozent der Gesamtumsätze. Hier werden Komponenten und Systeme der Lichttechnik sowie Elektronik für Automobile angeboten. Auch innovative Produkte wie Batteriemanagementsysteme und Elektroniklösungen für E-Motoren gehören zum Angebotsspektrum. Zusammen mit dem Aftermarket, welcher 10 Prozent des Konzernumsatzes ausmacht, konzentriert sich das Hauptgeschäft auf die klassische Automobilzulieferung für die großen Autobauer.

Auch geografisch ist das im MDAX gelistete Unternehmen gut diversifiziert. Rund 38 Prozent der Umsätze werden in Europa ohne Deutschland erzielt, 25 Prozent in Deutschland, 20 Prozent in Nord-, Mittel- und Südamerika. Die restlichen 16 Prozent des Umsatzes werden dem asiatisch-pazifischen Raum sowie dem Rest der Welt zugeordnet.

Die Konzernstrategie ist primär durch eine hohe Forschungs- und Entwicklungsquote von zuletzt 8,8 Prozent geprägt. Mehr als 600 Millionen Euro wurde im Jahr 2018/2019 für die Forschung und Entwicklung neuer Produkte ausgegeben.

Im Geschäftsjahr 2018/19 hat Hella den Verkauf seines Autoteile-Großhandelsgeschäfts für 395 Millionen Euro an den schwedischen Großhändler Mekonomen erfolgreich abgeschlossen und konzentriert sich damit stärker auf sein Kerngeschäft – ein Grund, weshalb die Kennzahlen häufig bereinigt ausgewiesen werden.

Analyse der Hella Aktie - Letze Quartalszahlen und Ausblick

Im ersten Halbjahr des Geschäftsjahres 2019/2020 sank der Umsatz währungs- und portfoliobereinigt um 3,2 Prozent auf einen Wert von 3,3 Milliarden Euro. Die bereinigte EBIT-Marge lag mit 7,8 Prozent leicht unter dem vergleichbaren Vorjahreswert von 8,7 Prozent.

Insgesamt wurden Nettofinanzschulden in Höhe von 195 Millionen Euro ausgewiesen. Die Eigenkapitalquote lag mit 40,8 Prozent um 5,5 Prozentpunkte unter dem vergleichbaren Vorjahreswert von 46,3 Prozent.

Der Unternehmensausblick für das Geschäftsjahr 2019/2020 wurde mit der Veröffentlichung des Halbjahresberichts auf Basis der im letzten Geschäftsbericht 2018/2019 veröffentlichten Prognose bestätigt. Demnach wird ein währungs- und portfoliobereinigter Konzernumsatz von rund 6,5 bis 7,0 Milliarden Euro erwartet. Gleichzeitig soll die bereinigte EBIT-Marge einen Wert zwischen 6,5 und 7,5 Prozent erreichen. Im Geschäftsjahr 2018/2019 belief sich dieser Wert noch auf 8,4 Prozent.

Entwicklung der Aktie und Levermann-Score

Entwicklung der Hella Aktie seit 2015; Quelle: Wallstreet-Online.de

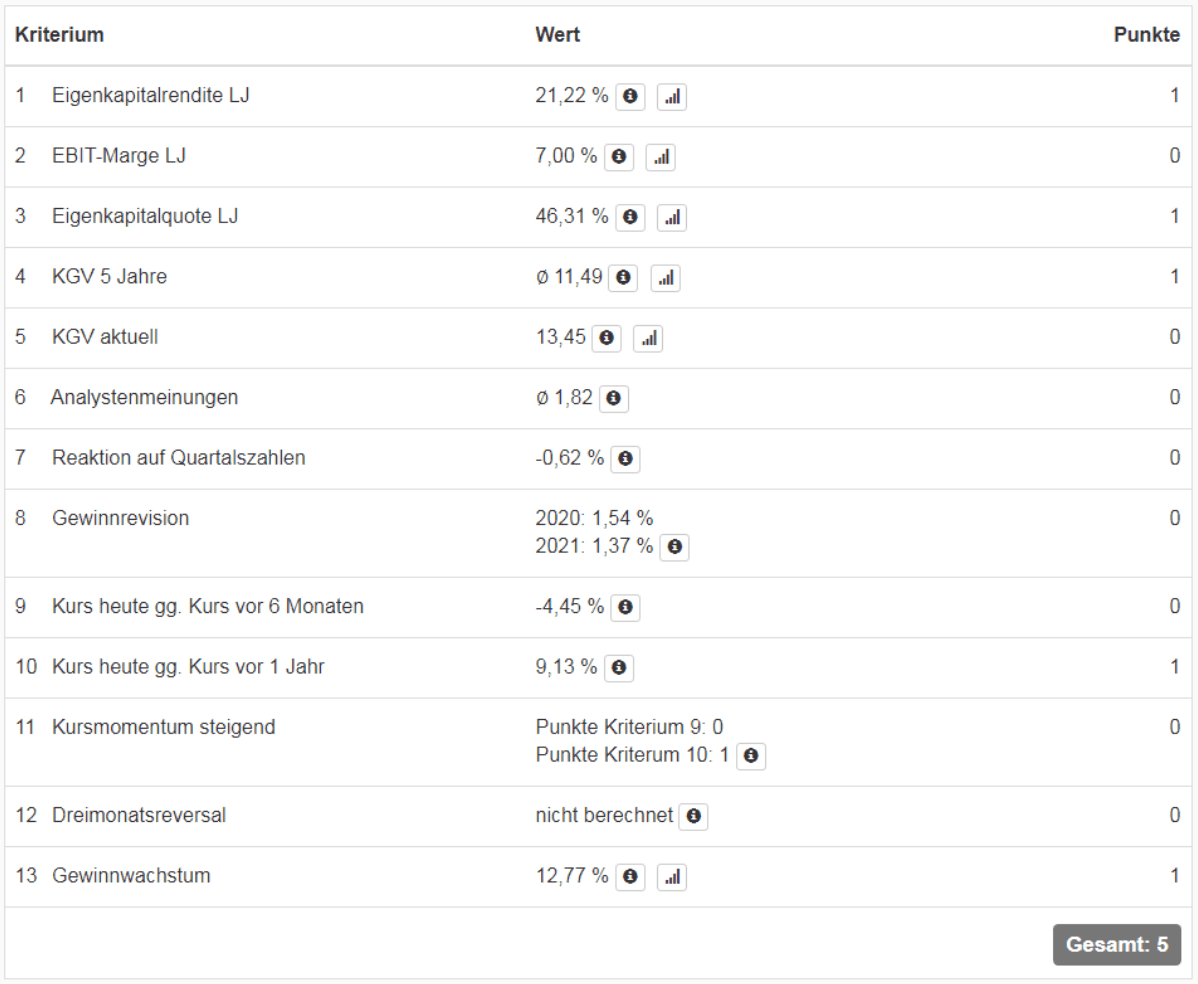

In der Levermann Analyse erzielte die Hella Aktie einen Gesamtscore von fünf Punkten. Für die Werte der Eigenkapitalrendite von 21 Prozent sowie die Eigenkapitalquote von 46 Prozent gab es jeweils einen Punkt.

Auch für das Gewinnwachstum von 13 Prozent gab es einen Punkt. Der Wert des Gewinnwachstums errechnet sich hier aus dem erwarteten Gewinn für das Geschäftsjahr 2019/2020 von 3,29 Euro und setzt diesen ins Verhältnis zum erwarteten Gewinn für das Jahr 2020/2021 von 3,71 Euro

Levermann-Score von Hella am 25.1.2020

Da der Aktienkurs über die letzten zwölf Monate mit 9,13 Prozent zweistellig zulegen konnte, erhielt die Hella Aktie einen weiteren Punkt für die gute Kursperformance. Schließlich gab es noch einen Punkt für die günstige Bewertung, gemessen am durchschnittlichen 5-Jahres Kurs-Gewinn-Verhältnis von 12.

Bewertung der Hella Aktie

Betrachten wir den bereinigten Free Cashflow aus betrieblicher Tätigkeit des Geschäftsjahres 2018/2019 von 284 Millionen Euro und setzen diesen in Relation zur aktuellen Marktkapitalisierung von 5 Milliarden Euro, so errechnet sich ein entsprechender Multiplikator von 17,6.

Die entsprechende Free Cashflow-Rendite beläuft sich auf 5,7 Prozent. Zu erwähnen sei auch, dass der Free Cashflow in der Vergangenheit häufig unter dem ausgewiesenen Ergebnis der Periode lag.

Analyse der Hella Aktie - Fazit

Automobilzulieferer haben aktuell mit konjunkturellen Gegenwind zu kämpfen. Das merkt man auch in den Geschäftszahlen von Hella. Insgesamt lässt sich aber feststellen, dass Hella mit seiner Spezialisierung auf Lichtsysteme und Elektronik für Fahrzeughersteller besser abschneidet als andere große Automobilzulieferer.

Auch die Anforderungen an die Industrie, neue Lösungen für das autonome Fahren und die E-Mobilität zu entwickeln, machen den Automobilzulieferern das Leben schwer. Diese Entwicklungen gehen auch an Hella nicht spurlos vorbei.

Das Unternehmen reagiert mit Restrukturierungsmaßnahmen und fokussiert sich mit dem Verkauf von Teilen seines Großhandelsgeschäftes weiter auf das Kerngeschäft mit Lichttechnik und Elektronik. Hier könnte für Hella – aufgrund des Booms von E-Antrieben – eine rosige Zukunft bevorstehen.

Bei der Bewertung mit dem Free Cashflow lässt sich feststellen, dass das Unternehmen nicht mehr so günstig ist wie bei der Darstellung mit dem Kurs-Gewinn-Verhältnis. Es lässt sich hier ein Free Cashflow Multiplikator von 17,6 errechnen – was für ein zyklisches und kapitalintensives Unternehmen teuer ist.

Auch hat sich die Finanzlage mit 195 Millionen Euro Nettoschulden im ersten Halbjahr verschlechtert. Finanziell steht das Unternehmen aber gut dar.

Der aktuelle Ausblick beim Umsatz verspricht wenig Hoffnung auf Wachstum und bei den Erträgen sieht sich das Unternehmen vorerst mit starken Rückgängen konfrontiert. Für Investoren müsste hier mehr geboten werden, damit die Hella Aktie als Investition interessant wird. Die Zukunftsthemen der Mobilität könnte für Hella, aufgrund des hohen Forschungs- und Entwicklungsbudgets, ein Lichtblick sein.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Hella besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.

%20(2)%20(1)-1.jpg)