Als weltweit drittgrößter Rückversicherer profitiert die Hannover Rück (ISIN: DE0008402215) von mehreren langfristigen Megatrends. Der Klimawandel und der demografische Wandel sind zwei davon. Auch die starke Pricing-Power in einem inflationären Umfeld sorgt für Rückenwind. Gleiches gilt für die seit einiger Zeit gestiegenen Zinsen.

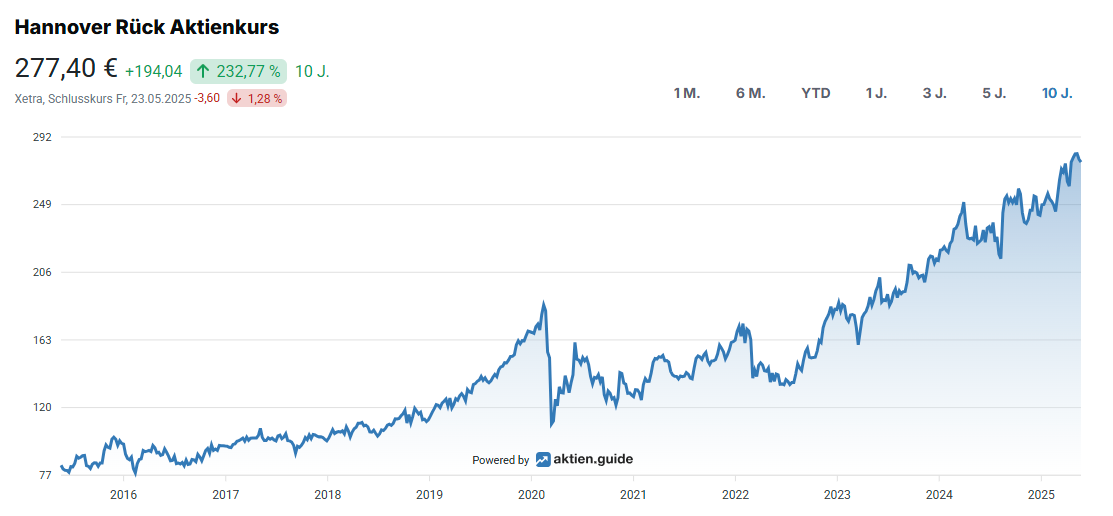

Quelle: Aktienkursentwicklung von Hannover Rück

Wenig verwunderlich ist daher, dass die Umsätze und Gewinne seit Jahren steigen. Und das honorieren die Aktionäre. Über zehn Jahre hat sich der Aktienkurs mehr als verdreifacht. Die Bewertung ist aber mit einem erwarteten 13er KGV keineswegs hoch. Auch gibt es attraktive Dividenden. Diese dürften laut Analysten weiter steigen. Aber reicht das allein für einen Kauf? Mehr verrät die nachfolgende Hannover Rück Aktienanalyse.

Unternehmensprofil – führender Rückversicherer

Mit einer Marktkapitalisierung von rund 34 Milliarden Euro ist die Hannover Rück eine der größten Rückversicherungsgesellschaften weltweit – genauer gesagt die drittgrößte. Sie agiert als Rückversicherer für Erstversicherer, übernimmt also einen Teil ihrer Risiken. Die Hannoveraner sind dabei zweigleisig unterwegs – in den Bereichen Schaden- und Personen-Rückversicherung. Diese sollen nachfolgend näher erläutert werden.

Quelle: Factsheet Hannover Rück FY2024

Schaden-Rückversicherung (P&C)

Kommen wir zum zentralen Segment des Unternehmens, der Schaden-Rückversicherung. Sie macht mehr als 70 Prozent der Rückversicherungsumsätze aus. Im Jahr 2024 wurden hier mehr als 18 Milliarden Euro generiert, was einem Plus von fast 11 Prozent entsprach. Abgedeckt werden Risiken aus Sach-, Haftpflicht-, Kraftfahrt- sowie weiteren Schadenversicherungen. Typische Beispiele für versicherte Risiken sind Naturkatastrophen, Industrie- und Haftpflichtschäden. Aber auch Cyberrisiken oder parametrische Risiken werden zur Deckung angeboten.

Personen-Rückversicherung (L&H)

Das deutlich kleinere Segment ist die Personen-Rückversicherung. Sie kam 2024 auf Rückversicherungsumsätze von 7,7 Milliarden Euro und wuchs um 1,1 Prozent. Hier übernimmt die Hannover Rück Risiken aus Lebens-, Kranken- und Invaliditätsversicherungen. Dazu gehören unter anderem klassische Lebensversicherungen, biometrische Risiken wie Tod, Berufsunfähigkeit oder Pflegebedürftigkeit sowie Rückversicherungen im Zusammenhang mit der privaten Krankenversicherung. Auch bietet das Unternehmen maßgeschneiderte Lösungen zur Kapitalentlastung und Risikotransformation für Erstversicherer an.

Es gibt hier Vorteile: So zeichnet sich die Personen-Rückversicherung durch eine hohe Planbarkeit der Risiken und eine langfristige Ergebnisstabilität aus. Gegenüber der Schaden-Rückversicherung lag jedoch zuletzt eine klare Schwäche beim Wachstum vor. Gemessen an den EBIT-Margen sind jedoch beide Segmente ähnlich profitabel. Die EBIT-Margen lagen jeweils über der 12-Prozent-Marke.

Kapitalanlageergebnis

Zusätzlich zu den großen Bereichen der Rückversicherung werden Kapitalanlageergebnisse erzielt. Diese entstehen durch Investitionen der Versicherungsprämien am Kapitalmarkt. Im Jahr 2024 kam man so zusätzlich auf ein Kapitalanlageergebnis von etwas über zwei Milliarden Euro. Der Zuwachs lag bei mehr als 26 Prozent. Er ist auf den starken Anstieg der Zinsen zurückzuführen. Aber auch die Kapitalbasis wuchs mit 9,6 Prozent auf knapp 66 Milliarden Euro außerordentlich stark.

Markt & Wettbewerb

Der Rückversicherungsmarkt weist mehrere besondere Merkmale auf, durch die er sich von anderen Versicherungs- oder Finanzmärkten unterscheidet. Ein zentrales Merkmal ist die zyklische Natur des Marktes. Die Prämienhöhe und die Nachfrage nach Rückversicherungsschutz unterliegen einem sogenannten Underwriting-Zyklus. Das bedeutet, dass die Prämien in Phasen mit vielen Großschäden oder Kapazitätsengpässen steigen, während sie in ruhigeren Zeiten mit hoher Kapitalverfügbarkeit sinken, da der Wettbewerb zunimmt. In der Ökonomie ist ein ähnlicher Effekt als „Schweinezyklus” bekannt. Der Markt ist außerdem kapitalintensiv und risikoanfällig. Rückversicherer müssen daher über starke Kapitalreserven verfügen, um extreme Schadensereignisse wie Naturkatastrophen, Pandemien oder Großschäden in der Industrie abdecken zu können. Hart trifft es Rückversicherer, denn sie werden erst ab einer Überschreitung von Schwellwerten zur Kasse gebeten. Dann aber kräftig.

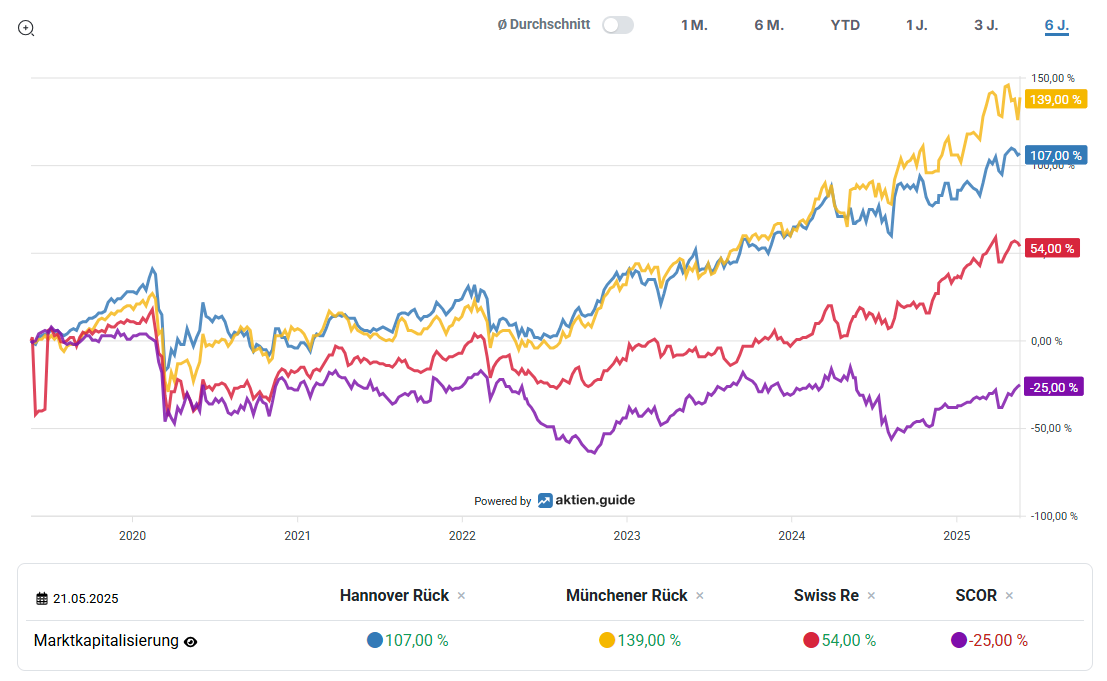

Neben einem guten Risikomanagement und einer soliden Kapitalbasis ist auch eine globale Ausrichtung von Bedeutung. Warum? Rückversicherer agieren international, um ihre Risiken geografisch zu diversifizieren und ihre Exponierung gegenüber lokalen Ereignissen zu begrenzen. Zudem ist der Markt durch eine hohe Marktkonzentration geprägt. Ein relativ kleiner Kreis großer Rückversicherer dominiert das globale Geschäft. Die Big-3 kommen auf rund 30 Prozent Marktanteil. Gleichzeitig gibt es Nischenanbieter, die sich auf bestimmte Regionen oder Sparten spezialisieren. Ihr Risikoprofil ist spezialisierter, möglicherweise auch mit höheren Risiken verbunden. Die größten Wettbewerber der Hannover Rück im globalen Rückversicherungsmarkt sind die Munich Re, Swiss Re und SCOR SE.

Quelle: Peer-Vergleich der führenden Rückversicherer; aktien.guide Charts

Ein Peer-Vergleich der Marktkapitalisierungen zeigt klar die Outperformance des Marktführers. Doch auch die Hannover Rück als drittgrößter Akteur kann die Nummer zwei im Markt, Swiss Re, übertreffen. Das Schlusslicht bildet mit SCOR aus Frankreich der kleinste europäische Anbieter.

Neben diesen drei Unternehmen konkurriert die Hannover Rück auch mit weiteren Rückversicherern wie Berkshire Hathaway Reinsurance Group, Lloyd’s of London oder regionalen und spezialisierten Rückversicherungsanbietern.

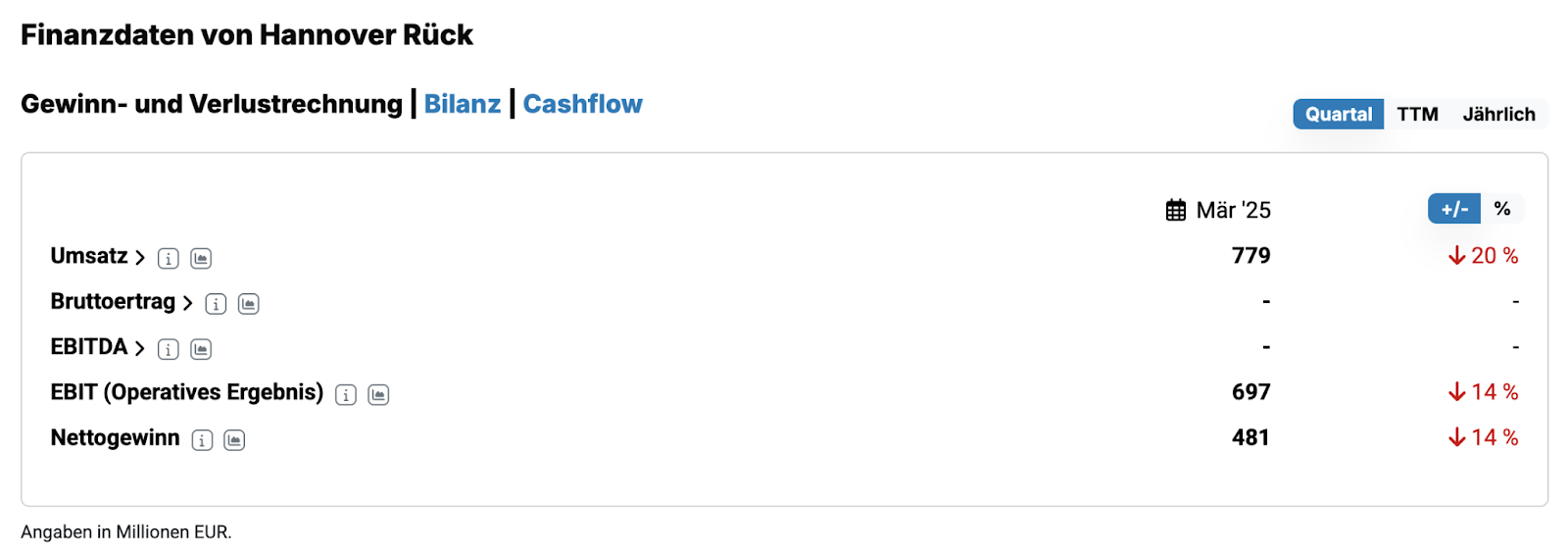

Die letzten Hannover Rück Quartalszahlen von März 2025

Zwar konnte das erste Quartal 2025 mit einem Anstieg des Brutto-Rückversicherungsumsatzes von 4,6 Prozent auf knapp 7 Milliarden Euro zunächst überzeugen. Auf Ertragsebene gab es jedoch einen Rückschlag: Das Konzernergebnis sank deutlich um fast 14 Prozent auf 481 Millionen Euro. Besonders schwach fiel dabei das Rückversicherungs-Serviceergebnis aus. Es sank um 29 Prozent auf 515 Millionen Euro. Richten wir nun den Blick auf die einzelnen Segmente.

Quelle: Hannover Rück Quarterly Statement Q1 2025

In der Schaden-Rückversicherung führten zunächst außergewöhnlich hohe Großschäden zu einem Ergebnisrückgang, wobei der Umsatz in diesem Segment um 7,2 Prozent wuchs. Die Belastungen überstiegen jedoch das geplante Großschadenbudget erheblich, was sich am Ende negativ auf das operative Ergebnis auswirkte. So sank das Rückversicherungs-Serviceergebnis um fast 47 Prozent und das operative Segmentergebnis um 29,4 Prozent.

Die Personen-Rückversicherung entwickelte sich dagegen trotz rückläufiger Rückversicherungsumsätze gut. Vor allem das starke operative Ergebnis überzeugte. Das Segment-EBIT der Personen-Rückversicherung stieg um fast 40 Prozent. Besonders die Langlebigkeitsdeckungen – sie sichern das Risiko ab, dass eine versicherte Person länger lebt als statistisch erwartet – sowie erfolgreiche Vertragsverlängerungen unterstützten die positive Geschäftsentwicklung in diesem Bereich. Aufgrund der deutlich kleineren Werte konnte das Segment die Belastungen der Schaden-Rückversicherung jedoch nicht auffangen. Gleiches gilt für die Entwicklung der Kapitalanlagen.

Im Kapitalanlagebereich zeigte sich im ersten Quartal 2025 ein Anstieg des Kapitalanlageergebnisses um 15 Prozent auf 577 Millionen Euro. Es übertraf damit die Erwartungen, da die Kapitalanlagerendite mit 3,5 Prozent über dem Jahresziel lag. Die Kapitalbedeckungsquote nach Solvency II liegt mit 273 Prozent hingegen weiterhin deutlich über dem langfristigen Zielwert. Finanziell scheinen die Hannoveraner damit weiter solide aufgestellt zu sein.

Hannover Rück Aktie Prognose 2025

Trotz des schwierigen Starts ins Jahr 2025 und der Herausforderungen durch Großschäden ist der Rückversicherer weiterhin zuversichtlich, die Ziele für das Gesamtjahr 2025 zu erreichen. Es wird ein Anstieg des Nettokonzerngewinns auf rund 2,4 Milliarden Euro erwartet. Grundlage dafür sind ein weiterhin günstiges Marktumfeld für Rückversicherer sowie eine solide operative Entwicklung in beiden Geschäftssegmenten.

So rechnet das Management in der Schaden-Rückversicherung beispielsweise mit einem währungskursbereinigten Umsatzwachstum von mehr als sieben Prozent. Gleichzeitig soll die Schaden-Kostenquote unter 88 Prozent liegen. Dies deutet zunächst auf ein gutes versicherungstechnisches Ergebnis hin. Um den gestiegenen Risiken durch Naturkatastrophen Rechnung zu tragen, wurde das Großschadenbudget für das Gesamtjahr von zuvor 1,825 Milliarden Euro auf 2,1 Milliarden Euro erhöht.

In der Personen-Rückversicherung dagegen erwartet die Hannover Rück ein Wachstum der vertraglichen Netto-Servicemarge (CSM) um rund zwei Prozent. Zudem wird ein Rückversicherungs-Serviceergebnis von mehr als 875 Millionen Euro angestrebt, das von einer positiven Geschäftsentwicklung, insbesondere bei Langlebigkeitsdeckungen, getragen wird.

Auch im Kapitalanlagebereich zeigt sich das Unternehmen optimistisch. Die Kapitalanlagerendite soll mindestens 3,2 Prozent erreichen, bei einem insgesamt moderaten Anstieg des Anlagevolumens und stabilen Marktbedingungen. Gegenüber den Q1-Zahlen ist das natürlich ein niedrigerer Wert. Erklärbar dürfte er mit einem niedrigeren Zinsniveau am Markt sein.

Die Hannover Rück bleibt aber auch in Teilen konservativ. Voraussetzung für das Erreichen der Gewinnziele ist nämlich, dass die tatsächliche Belastung durch Großschäden im Rahmen des Budgets bleibt und es zu keinen gravierenden Verwerfungen an den Kapitalmärkten kommt. Größere Schäden können also schnell das Ergebnis – im wahrsten Sinne des Wortes – verhageln. Gleiches gilt für Börsencrashs, die das Kapitalanlageergebnis belasten können.

Wichtige Kennzahlen der Hannover Rück Aktie aus der Dividenden-Analyse

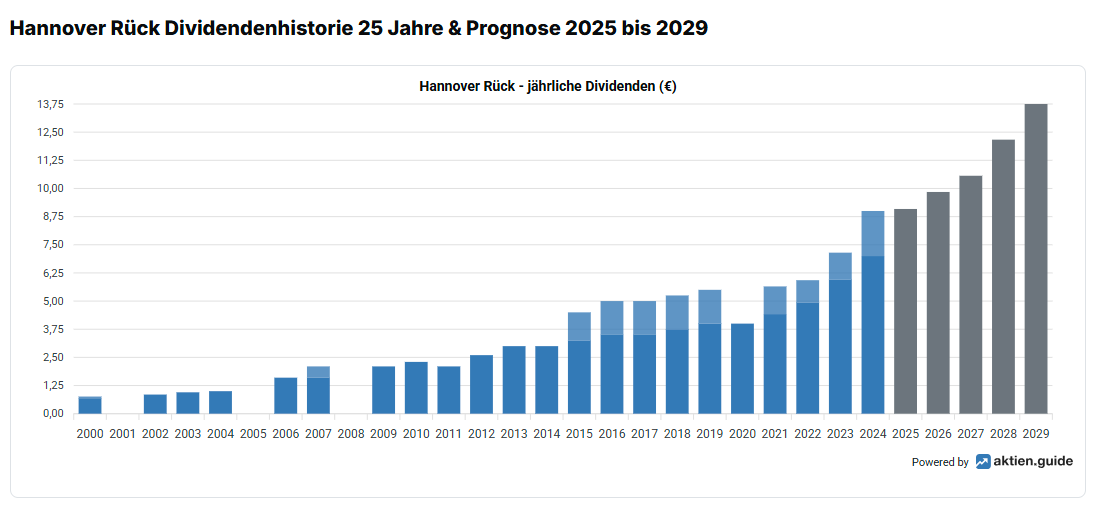

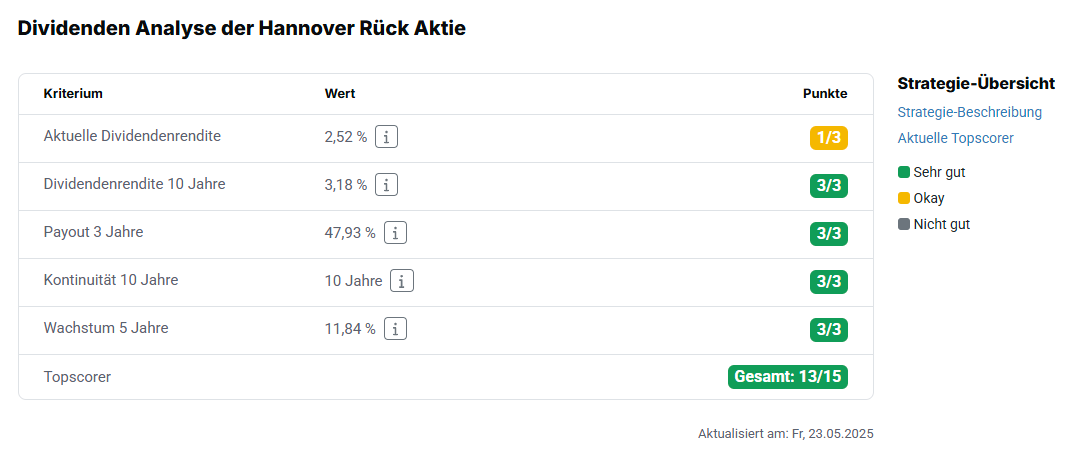

In der Dividenden Analyse erzielt die Hannover Rück einen starken Gesamtscore von 13 Punkten. Damit zählt sie zu den soliden Dividendenzahlern am Markt. Sie ist deshalb im aktien.guide auch unter den Dividenden-Topscorern zu finden. Vor allem überzeugt die Rückversicherungsaktie durch hohe Verlässlichkeit und attraktives Dividendenwachstum.

Quelle: Entwicklung der Dividenden der Hannover Rück-Aktie

So wurde in den letzten zehn Jahren durchgängig eine Dividende gezahlt, was mit der Höchstpunktzahl für die Kontinuität belohnt wird. Das durchschnittliche Dividendenwachstum der letzten fünf Jahre von knapp 12 Prozent spricht dabei für eine aktionärsfreundliche Ausschüttungspolitik. Die Ausschüttungsquote der letzten drei Jahre liegt mit rund 48 Prozent in einem ausgewogenen Bereich – konservativ genug, um die Kapitalbasis zu stärken, aber auch großzügig genug, um Anlegern eine angemessene Beteiligung am Unternehmenserfolg zu bieten. Dividendensteigerungen gingen regelmäßig mit einem Gewinnwachstum einher.

Auch zukünftig gehen Analysten von einer Fortsetzung dieses Trends aus. Bereits im Jahr 2029 wird die Dividende auf 13,75 Euro geschätzt. Die erwartete Dividendenrendite könnte also auf fast 5 Prozent steigen. Die aktuelle Dividendenrendite liegt dagegen mit 2,5 Prozent im soliden Mittelfeld. Historisch lag die Rendite bei etwas über 3 Prozent.

Quelle: Dividenden Score der Hannover Rück Aktie

Die Dividenden Analyse der Hannover Rück Aktie zeigt somit, dass die Aktie aus perspektivischer Sicht besonders für langfristig orientierte Einkommensanleger, die Wert auf Stabilität und Wachstum legen, interessant sein kann. Kommen wir zur Bewertung.

Bewertung der Hannover Rück Aktie

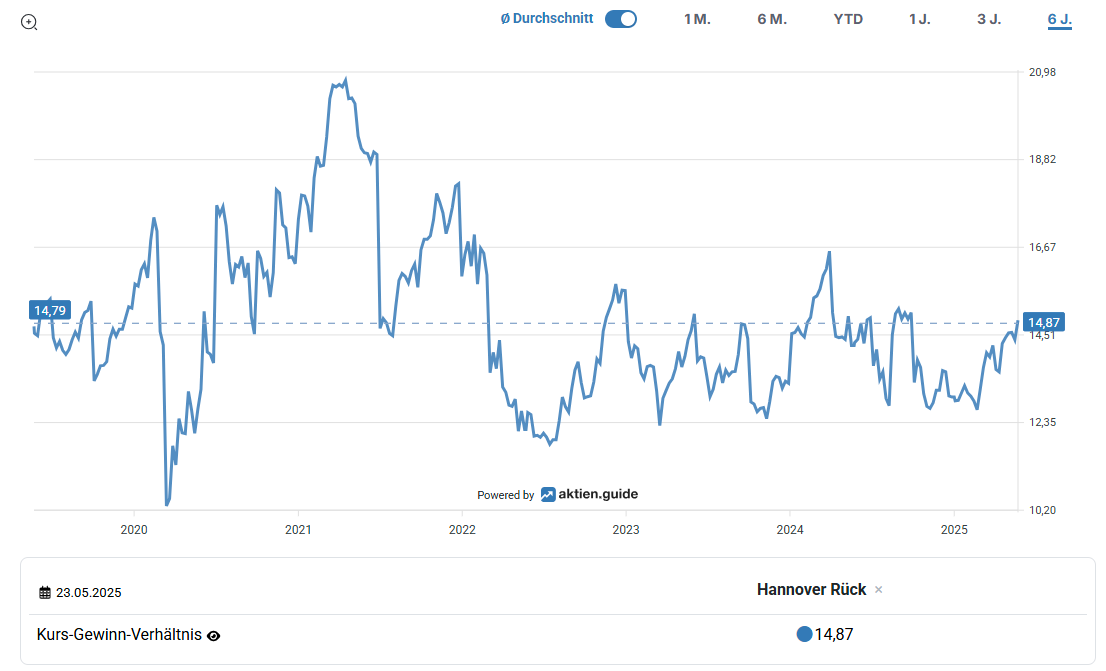

Hinsichtlich der Bewertung ist die Hannover-Rück-Aktie mit einem KGV der letzten zwölf Monate (TTM) von 14,9 weder aktuell noch historisch betrachtet zu hoch bewertet.

Quelle: Historisches KGV der Hannover Rück Aktie

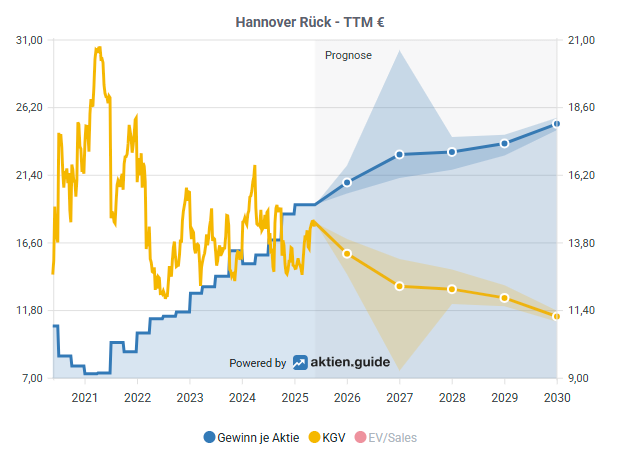

Mit einem erwarteten KGV von 13,4 liegt das Unternehmen nochmals darunter. Dies wird durch ein weiter steigendes Gewinnwachstum erreicht. Ein Blick auf die Analystenschätzungen verrät mehr.

Quelle: Erwartete Entwicklung von Gewinn je Aktie und KGV bis 2030

So soll das Umsatzwachstum in den nächsten Jahren beispielsweise im mittleren einstelligen Bereich liegen. Mit etwas Glück könnte das EPS-Wachstum sogar öfter im hohen einstelligen Bereich landen. Die Analysten prognostizieren jedoch auch eine Schwächephase für die Jahre 2027 bis 2028. Wie auch immer: das KGV könnte so bis 2029 auf knapp 11 sinken.

Fazit zur Hannover Rück Aktie

Die Hannover Rück überzeugt als defensiv aufgestellter Rückversicherer mit stabiler Ertragskraft, hoher Kapitaldisziplin und einer starken Marktposition. Konkret profitiert das Rückversicherungsunternehmen von strukturellen Wachstumstreibern wie dem Klimawandel, dem demografischen Wandel und einer wachsenden Risikowahrnehmung in Wirtschaft und Gesellschaft. Trotz temporärer Belastungen, etwa durch überdurchschnittlich hohe Großschäden, bleibt der strategische Kurs intakt, die Zielvorgaben für das Geschäftsjahr 2025 wurden bestätigt. Das Beste ist jedoch, dass die Bewertung gemessen am KGV nicht überteuert erscheint. Sie liegt im historischen Kontext. Besonders für langfristig orientierte Anleger bietet die Aktie daher ein attraktives Gesamtpaket. Es gibt eine solide Dividendenhistorie mit wachstumsorientierter Ausschüttungspolitik, eine verlässlich hohe Eigenkapitalrendite über dem Zielniveau und eine insgesamt faire Bewertung.

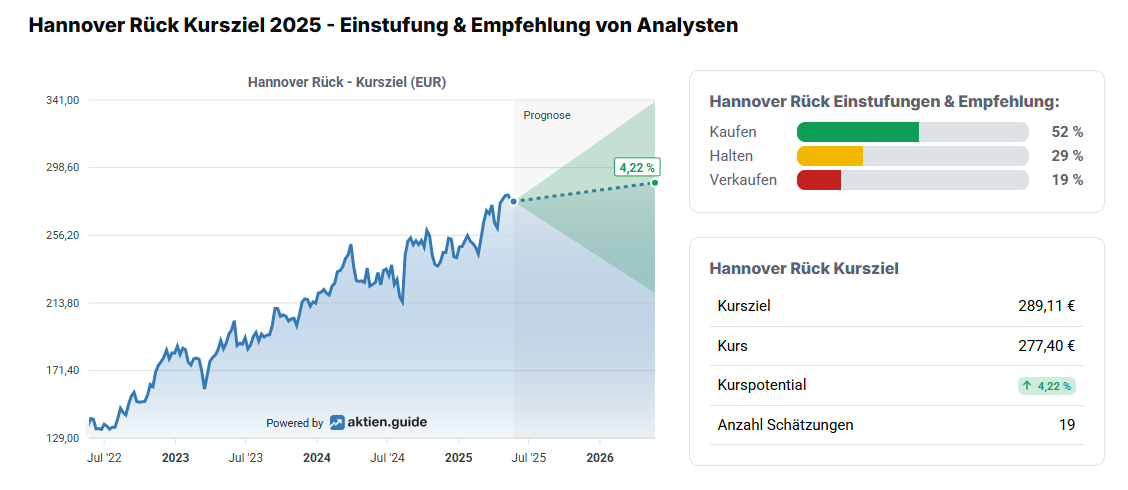

Quelle: Analystenmeinungen zur Aktie von Hannover Rück

Auch Analysten schätzen dies tendenziell. Mehr als die Hälfte von ihnen rät zu einem Kauf. Das durchschnittliche Kursziel liegt mit 289,11 Euro allerdings nur knapp über dem aktuellen Kurs. Damit dürfte für viele Anleger nur noch wenig zu holen sein. Für 29 Prozent der Analysten ist die Aktie daher nur noch eine Halteposition, 19 Prozent raten sogar zum Verkauf.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Hannover Rück besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.