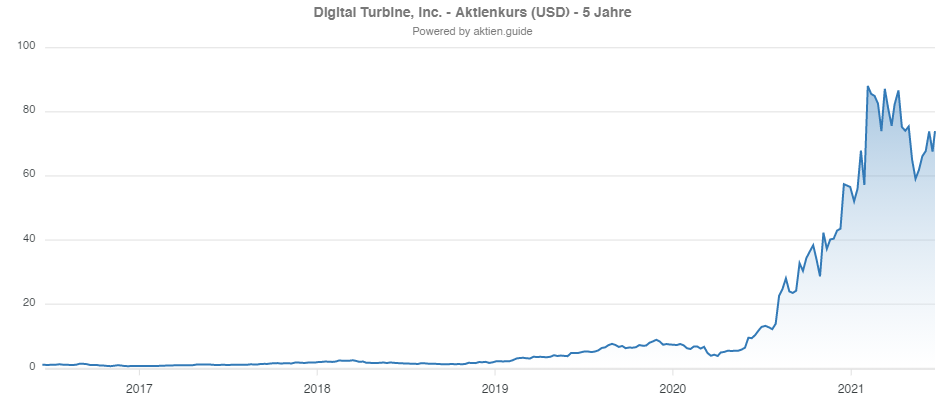

Getrieben von einer Technologie-Rallye an den globalen Finanzmärkten, konnte der Aktienkurs von Digital Turbine in den vergangenen 12 Monaten um deutlich mehr als 500 Prozent zulegen. Auf 5-Jahressicht sieht der Chart noch beeindruckender aus und die Aktie entwickelte sich von 1,09 Dollar am 17.Juni 2016 zu 67,57 Dollar am 18. Juni 2021.

Dadurch hat Digital Turbine mit einem EV/Sales von 20 durchaus ein ambitioniertes Bewertungsniveau erreicht. Ist die durch den Kursanstieg verursachte Bewertungsexpansion daher Ausdruck einer veränderten Wahrnehmung der Zukunftsaussichten Digital Turbines an den Kapitalmärkten oder lediglich eine Folge der massiv gestiegenen Bewertungen von Technologieaktien in den vergangenen Monaten? Dieser Frage wird in der folgenden Aktienanalyse nachgegangen.

Kurzprofil Digital Turbine

Digital Turbine wurde im Jahr 1998 in Austin gegründet und fokussiert sich auf vorinstallierte Apps auf Smartphones. Das Geschäftsmodell kann folgendermaßen beschrieben werden: Sobald ein Unternehmen Werbung für seine App schalten möchte, hat es zwei verschiedene Möglichkeiten. Entweder es entscheidet sich dafür Werbeanzeigen auf Facebook oder ähnlichen Plattformen zu schalten, um die Downloadzahlen in die Höhe zu treiben. Oder es hat die Möglichkeit, die App bereits auf einem Smartphone vorinstallieren zu lassen. Dadurch ist es wahrscheinlicher, dass der Konsument die App wahrnimmt und auch nutzt.

Sobald sich ein Unternehmen für die zweite Möglichkeit der „Werbung“ entschieden hat, kommt Digital Turbine ins Spiel. Mithilfe seiner Software „Ignite“ werden die Apps auf Android Smartphones geladen, wobei diese mit künstlicher Intelligenz dafür sorgt, dass die vorinstallierten Apps auch zu regionalen Gegebenheiten und Regulatorik des Smartphone-Käufers passen.

Eine App wie Uber oder Facebook wäre beispielsweise nicht auf einem chinesischen Handy zu finden, da deren Plattformen in dieser Region nicht nutzbar sind. Den entstandenen Umsatz teilt sich Digital Turbine dann sowohl mit dem Smartphone-Hersteller als auch dem Netzwerkanbieter. Das Unternehmen beziffert die derzeit aktiven Geräte mit mithilfe von „Ignite“ vorinstallierten Apps auf ca. 600 Millionen.

Des Weiteren bietet Digital Turbine zwei Services an, die sich „Wizard“ und „SingleTap“ nennen. Während “Wizard” eine Software ist, die auf den Bildschirmen von Android-Geräten App-Empfehlungen auf Basis des Nutzerverhaltens anzeigt, stellt “SingleTap” deren dynamische Installation mithilfe nur eines einzigen Klicks sicher.

Die große Anzahl an Partnerschaften mit Smartphone-Herstellern sowie Netzwerk-Anbietern kann hierbei als großer Wettbewerbsvorteil des Unternehmens gegenüber potenzieller Konkurrenz gesehen werden. Das Unternehmen weist derzeit beispielsweise langfristige Exklusiv-Verträge mit Samsung, LG und Xiaomi auf, während Verizon und AT&T als größte Netzwerk-Anbieter in den USA ebenfalls auf die Dienstleistungen von Digital Turbine setzen.

Neben dem bestehenden Angebot hat Digital Turbine in der jüngeren Vergangenheit durch einige Übernahmen auf sich aufmerksam macht, die das Unternehmen von einem reinen App-Installateur zu einem Plattformanbieter für den mobilen Werbemarkt machen sollen. Dies wird im folgenden Kapitel deutlicher.

Übernahmen durch Digital Turbine

Übernahme von Mobile Posse

Das erste Übernahmeziel war das Unternehmen Mobile Posse im März 2020. Mit seiner Software „firstAPP“ stellt Mobile Posse dem Smartphone-Nutzer nach dem Entsperren des Handys eine kurze Medienübersicht auf dem „Home-Screen“ zur Verfügung, ohne dass dieser eine App öffnen muss. Öffnet der Nutzer die Internetsuche auf einem Android-Smartphone, erscheint mithilfe von „firstPAGE“ eine Übersicht, die Mobile Posse auf die Präferenzen des Nutzers abstimmt.

Neben den zusätzlichen Services, die Digital Turbine durch die Übernahme anbieten kann, ist hier auch die Partnerschaft von Mobile Posse mit T-Mobile US hervorzuheben, wodurch sich hier zukünftig weitere Potenziale für das Geschäftsmodell ergeben könnten. T-Mobile US ist bisher als einziger der großen amerikanischen Netzwerkanbieter kein Partner von Digital Turbine. Der Kaufpreis beläuft sich auf 66 Millionen Dollar in Cash. Bei einem Umsatz von 59 und einem Gewinn von 4,5 Millionen Dollar in 2019 sowie einer jährlichen Wachstumsrate von 48 Prozent seit 2014 ist der Kaufpreis mit einem Umsatz-Multiple von 1,12 als sehr günstig zu bewerten.

Übernahme von AdColony und Fyber

AdColony hingegen erweitert das Spektrum der Services von Digital Turbine um In-App Werbung. Konnte man über Digital Turbine bereits Werbeanzeigen für andere Apps schalten, sorgt AdColony nun dafür, dass App-Entwickler notwendige Software zur Verfügung haben, um in ihrer App Videos und Pop-up Werbeanzeigen schalten zu können. Viele Apps in ihrer Rohform haben keine Möglichkeiten Inhalte von außerhalb zu integrieren, weshalb sie Plattformen wie AdColony nutzen können, um die App zu monetarisieren. AdColony ist laut eigenen Angaben die größte Plattform weltweit für mobile Werbeanzeigen und hat eine Reichweite von monatlich 1,5 Milliarden aktiven Nutzern. Der Kaufpreis betrug 400 Millionen Dollar, das einem Umsatzmultiple zwischen 2 und 4 bei einem Wachstum von ca. 37 Prozent entspricht.

AdColony ist auch deshalb von enormer Bedeutung für Digital Turbine, weil die Synergien mit Fyber, deren Akquisition im laufenden Quartal finalisiert werden soll und bereits in die aktuellen Quartalszahlen integriert wurde, als hoch eingeschätzt werden. Fyber, nicht zu verwechseln mit der israelischen Fiverr, ist eine Vermittlungsplattform zwischen den App-Entwicklern und Unternehmen, die auf diesen Apps gerne Werbung schalten möchten. Der Verkaufsprozess selbst ist mit dem bei eBay vergleichbar und Unternehmen können für bestimmte Services wie In-App Videos, kleine Anzeigen oder Pop-Ups beim Öffnen der App wettbieten. Das Unternehmen mit dem höchsten Gebot bekommt den Zuschlag und kann Werbung in der App schalten.

Speziell für mobile Games bietet Fyber zudem eine sogenannte „Offer Wall Edge“ an, die beispielsweise Gamern anbietet, im Austausch für In-Game Belohnungen innerhalb der App Umfragen durchzuführen oder Werbung zu schauen. Der Kaufpreis von Fyber beträgt 600 Millionen Dollar, wobei 450 Millionen in Aktien von Digital Turbine gezahlt werden. Bei 210 Millionen Euro an Umsätzen in 2020 und 76 Prozent Umsatzwachstum ist ein Umsatzmultiple von knapp über 2 ein sehr günstiger Übernahmepreis, zumal sich das Unternehmen den hohen eigenen Aktienkurs für die Übernahme zunutze machen konnte.

Während Fyber sich bei der Vermittlung hauptsächlich darum kümmert, den Entwicklern eine Monetarisierung ihrer Apps zu ermöglichen, ist Appreciate eine sogenannte “Demand Side Platform”. Die Plattform rekrutiert und unterstützt Unternehmen dabei, die bestmöglichen Apps für ihre Werbung auszuwählen, einen geeigneten Preis für die Werbung zu bestimmen und den Endnutzer möglichst effizient erreichen zu können. Appreciate selbst bezeichnet sich als einzige Plattform, die es ermöglicht, mit nur einem einzigen Klick Werbung in einer App schalten zu können. Sowohl Fyber als auch Appreciate kümmern sich somit um die Vermittlung beider Parteien und haben bereits von der Übernahme durch Digital Turbine eng zusammengearbeitet. Der Kaufpreis für Appreciate lag bei 22,5 Millionen Dollar, wobei die Umsätze des Unternehmens unbekannt sind.

Wichtige Kennzahlen der Digital Turbine Aktie

Die Zahlen für das 4. Quartal im Jahr 2021 und das Geschäftsjahr 2021, die beide am 31.3. dieses Jahres endeten, zeichneten sich durch hohes Wachstum aus. Während im 4. Quartal ein Wachstum von 142 Prozent erreicht wurde, waren es für das Gesamtjahr 126 Prozent. Das Wachstum hat sich also am Ende des Geschäftsjahres gegenüber dem Anfang nochmal deutlich beschleunigt. Es muss hier allerdings erwähnt werden, dass das außerordentlich hohe Wachstum für das Geschäftsjahr 2021 signifikant durch die Mobile Posse Übernahme im vergangenen März beeinflusst wurde. Dies zeigt sich, wenn man das organische Wachstum mit dem Gesamtwachstum vergleicht.

Quelle: eigene Darstellung, Daten aus den Quartalsberichten 2021 von Digital Turbine.

Es ist gut sichtbar, dass Mobile Posse über die Hälfte des Gesamtwachstums im Jahr 2021 beisteuert. Jedoch ist auch ohne die Übernahme eine deutliche Wachstumsbeschleunigung im Jahresverlauf von 44 Prozent auf 70 Prozent zu erkennen. Für das erste Quartal des aktuellen Geschäftsjahres 2022 kalkuliert Digital Turbine mit einem Umsatzwachstum von 225 Prozent auf 188-192 Millionen Dollar (Q1 2021: 59 Millionen Dollar), das allerdings wiederum die Umsätze von AdColony, Fyber und Appreciate beinhaltet.

Erfreulich ist zudem die positive Entwicklung der Margen seit dem ersten Quartal 2019.

Die Bruttomarge konnte insgesamt von 29 Prozent auf 41 Prozent gesteigert werden und das Unternehmen erreichte bereits vor Ausbruch des Coronavirus die Profitabilität.

High-Growth-Kennzahlen der Digital Turbine Aktie

Die rasante Kursentwicklung über die vergangenen Jahre hatte für Digital Turbine eine deutliche Ausweitung der Bewertung zur Folge, wie sich am Chart für das EV/Sales Multiple ablesen lässt.

Dieses hat sich von 1,03 im Juni 2018 auf mittlerweile über 20 ausgeweitet, weshalb das Unternehmen für das Kriterium in der HGI Analyse keine Punkte bekommt. Dennoch kommt Digital Turbine insgesamt auf einen HGI Score von 12, vor allem begünstigt durch das hohe Wachstum und einen positiven Free-Cash-Flow. Allerdings kann das Unternehmen auch durch seinen niedrigen Verschuldungsgrad von 0,11 punkten.

Insgesamt sieht die Bilanz von Digital Turbine sehr gesund aus und die Vermögenswerte sind mit 260 Millionen Dollar mehr als doppelt so groß wie die Gesamtheit der bilanziellen Verbindlichkeiten von 111 Millionen Dollar.

Nach der Levermann-Analyse erreicht das Unternehmen 4 Punkte und die Einstufung „Kaufen“.

Bewertung der Digital Turbine Aktie

Die Aktie ist mit einem EV/Sales von aktuell 20,06 und einem KGV von knapp 119 sicherlich als teuer einzustufen. Das Verhältnis von Börsenwert zu Free-Cashflow beträgt derzeit 117. Jedoch ist das Wachstum vor allem akquisitionsbedingt deutlich über 100 Prozent. Blieben die Umsatzzuwächse für das Gesamtjahr mindestens auf dem geschätzten Niveau von Q1 2022, würde das EV/Sales Multiple im Laufe der nächsten 12 Monate einstellig und bei einer gleichbleibenden Marge würde sich auch das KGV deutlich verringern.

.png "Digital Turbine Aktie - EV/Sales")

Gemessen an den deutlich veränderten und profitablen Wachstumsperspektiven ist die historisch teure Bewertung also durchaus nachvollziehbar.

Aufgrund eines Mangels an Wettbewerbern im mobilen Werbemarkt ist es zudem schwer, die Bewertung einzuordnen. Als engste Wettbewerber können am ehesten The Trade Desk und Magnite identifiziert werden. Während Magnite ein EV/Sales von 15 bei noch nicht erreichter Profitabilität und „nur“ 53 Prozent Wachstum aufweist, hat The Trade Desk derzeit ein EV/Sales von 32 und ein KGV von 125, obwohl das Unternehmen zuletzt nur mit 28 Prozent im Umsatz wuchs Allerdings ist zu berücksichtigen, dass The Trade Desk das wesentlich attraktivere Geschäftsmodell mit fast 80 Prozent Gross Margin betreibt, während Digital Turbine nur auf gut 40 Prozent kommt.

Fazit zur Digital Turbine Aktie

Digital Turbine befindet sich derzeit in einer Art perfekten Sturm. Trotz der weltweit über 600 Millionen Geräte, auf denen „Ignite“ installiert ist, entspricht dies derzeit einem Anteil von nicht einmal 20 Prozent des globalen Android Smartphone Marktes. Spätestens die Einführung des neuen 5G Standards sollte hier eine Ausweitung des Marktanteils zur Folge haben. Denn durch die in jüngerer Vergangenheit geschlossenen Partnerschaften wie der mit Xiaomi wird “Ignite” auf vielen neuen, 5G-fähigen Geräten zukünftig bereits installiert sein, wodurch das Unternehmen enorme Umsatzzuwächse durch die neuen Verkäufe von 5G-Handys verzeichnen sollte.

Laut Schätzungen in der Investorenpräsentation werden sich auch die Ausgaben für mobile Werbung deutlich von derzeit 340 Milliarden Dollar auf 540 Milliarden Dollar im Jahr 2025 erhöhen. Das Unternehmen hat dieses Potenzial sehr früh erkannt und Fybe, Appreciate und AdColony zu günstigen Preisen übernommen und sich zum Komplettanbieter von Werbung auf Mobilgeräten transformiert.

Zudem haben die Übernahmen den positiven Nebeneffekt, dass sich die wiederkehrenden Erlöse in den kommenden Jahren deutlich erhöhen werden. Durch die langfristigen und exklusiven Verträge mit nahezu allen großen Herstellern von Android Smartphones und Netzwerkanbietern hat das Unternehmen sich zudem einen Burggraben geschaffen, der es Wettbewerbern nahezu unmöglich macht, Digital Turbine Marktanteile abzunehmen.

Digital Turbines CEO Bill Stone ist bereits seit 2012 im Unternehmen und seit 2014 dessen CEO. Zuvor war er in einer Führungsposition für Qualcomm tätig. Von 2007 bis zu seiner Übernahme im Jahr 2009 durch Appia war Bill außerdem CEO von Handango, das als einer der ersten Anbieter mobiler Apps für Smartphones gilt. Insgesamt kann Bill Stone mit seinen mehr als 30 Jahren Erfahrung im mobilen Werbe- und Applikationsmarkt also als absoluter Fachmann gesehen werden.

Allerdings gibt es trotz der guten Aussichten nicht zu vernachlässigende Risiken, die vor allem die vielen Übernahmen betreffen. Die projizierten Synergien könnten durch noch nicht erkennbare Probleme nicht erreicht oder gänzlich verschwinden und die Integration von drei Unternehmen könnte ebenfalls einige Hindernisse beinhalten. Durch die vorherige Zusammenarbeit von Fyber, AdColony und Appreciate kann dieses Risiko jedoch eher als gering eingeschätzt werden.

Ein weiteres Risiko könnte sich aus der Abhängigkeit von Googles Betriebssystem “Android” oder den großen Smartphone-Herstellern ergeben, mit denen jedoch langfristige Verträge bestehen. Auch eine schwindende Kundenakzeptanz für die steigende Menge an mobilen Werbeanzeigen auf dem Smartphone könnte Probleme bereiten.

Die Perspektiven für Digital Turbine sehen derzeit jedoch großartig aus und das Unternehmen steht allem Anschein nach vor einer sehr erfolgreichen Zukunft. Allerdings sind viele gute Nachrichten im aktuellen Aktienkurs bereits eingepreist.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen Anteile von Digital Turbine. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.

-1.jpg)