.jpg)

Inhaltsverzeichnis

-

Die letzten Abercrombie & Fitch Quartalszahlen von Juli 2024

-

Wichtige Kennzahlen der Abercrombie & Fitch-Aktie aus der Levermann-Analyse

Abercrombie & Fitch (ISIN: US0028962076) ist vielleicht nicht jedem ein Begriff, aber den jüngeren Lesern sehr wohl. Es handelt sich um einen führenden Mode-Einzelhändler, der sich schon seit längerem auf die Generation Z als Kundengruppe konzentriert und damit zu einem der am schnellsten wachsenden Unternehmen seiner Branche avanciert.

Mit einer klaren Ausrichtung auf die modischen Bedürfnisse und Vorlieben der jungen Konsumenten hat sich das Unternehmen nach einer tiefen Krise Mitte des letzten Jahrzehnts erfolgreich neu positioniert. Auch der Aktienkurs hat darauf reagiert und sich seit dem Tiefststand im Jahr 2020 fast verzwanzigfacht.

Aktienkurs Abercrombie & Fitch

Nicht ohne Grund: Abercrombie & Fitch weist derzeit beeindruckende Wachstumszahlen auf, die das Unternehmen als einen der dynamischsten Player im Mode-Einzelhandel auszeichnen. Unterstützt wird die positive Entwicklung durch eine fokussierte Marktstrategie und eine starke Markenbindung, die weiteres Wachstumspotenzial erkennen lässt. Keine Zielgruppe ist derzeit gefragter als die Generation Z und niemand scheint sie im Modesegment besser zu verstehen als Abercrombie & Fitch.

Dabei könnte die Bewertung des Unternehmens für Investoren weiterhin attraktiv erscheinen, insbesondere unter Berücksichtigung des weiterhin hohen Wachstumspotenzials. Es ist jedoch wichtig, die Vergangenheit des Unternehmens und die zyklische Natur der Modebranche zu kennen. Schließlich lief auch bei Abercrombie & Fitch nicht immer alles rund. Vergangene Krisen haben gut gezeigt, dass sich das Momentum eines Fashion-Unternehmens schnell ändern kann. Worauf Anleger bei der Aktie von Abercrombie & Fitch achten sollten und ob die Aktie ein Kauf sein könnte, soll in der heutigen Abercrombie & Fitch Aktienanalyse näher beleuchtet werden.

Das Wichtigste in Kürze

- Abercrombie & Fitch ist ein Fashion-Retailer mit Fokus auf die Gen Z

- Das Unternehmen gehört aktuell zu den wachstumsstärksten seiner Branche

- Die Bewertung könnte günstig für das Wachstumspotenzial sein

- Doch vergangene Krisen und die zyklische Modebranche zeigen, dass sich das Momentum schnell ändern kann

Unternehmensprofil – Fashion Retailer der Generation Z

Das Geschäftsmodell von Abercrombie & Fitch basiert auf einer klaren Positionierung im Bereich der Freizeitmode, die sich vor allem an ein jüngeres, modebewusstes Publikum richtet. Dabei betreibt das Unternehmen zwei Hauptmarken, Abercrombie & Fitch und Hollister, die auf unterschiedliche Zielgruppen abzielen, aber dennoch ähnliche Werte vertreten: hochwertige Kleidung, ein starkes Markenimage und einen Fokus auf Lifestyle.

Abercrombie & Fitch richtet sich vor allem an junge Erwachsene zwischen 21 und 35 Jahren, die einen gehobenen und zugleich lässigen Modestil bevorzugen. Die Marke steht für einen klassischen, amerikanischen Look, der durch einfache, aber elegante Designs geprägt ist. Dabei liegt der Schwerpunkt auf Freizeitkleidung wie T-Shirts, Jeans, Hemden und Jacken, die eine gewisse Exklusivität ausstrahlen. Der höhere Preis der Produkte reflektiert diese Positionierung, und das Image der Marke wird durch eine Premium-Strategie gestützt, die Wert auf Qualität und Stil legt.

Hollister hingegen spricht eine weitaus jüngere Zielgruppe an, insbesondere Teenager und junge Erwachsene im Alter von etwa 14 bis 20 Jahren. Die Marke ist stark von der kalifornischen Surfkultur inspiriert und vermittelt einen jugendlichen, entspannten Lebensstil. Das Sortiment ist ähnlich wie bei Abercrombie & Fitch auf Freizeitkleidung fokussiert, jedoch sind die Designs und Farben oft etwas verspielter und lebendiger. Auch die Preise sind bei Hollister moderater, womit man auf das oft geringere Budget der Jugendlichen reagiert.

Im Vergleich zur Konkurrenz setzen beide Marken stark auf das Einkaufserlebnis und die emotionale Bindung an die Marke. In den Ladengeschäften werden durch gezielte Inszenierungen von Licht, Musik und Duft starke Markenerlebnisse geschaffen, die das Gefühl von Exklusivität und Lifestyle verstärken. Zudem hebt sich Abercrombie & Fitch durch die Verwendung von hochwertigen Materialien und zeitlosen Designs von vielen Fast-Fashion-Konkurrenten ab. Hollister hingegen besetzt durch sein jugendliches, freizeitbetontes Image mit Verbindung zur Surfkultur eine besondere Nische.

Die beiden Marken unterscheiden sich also von anderen Modemarken durch ihre konsequente Markenführung und ihre Positionierung im gehobenen Freizeitsegment. Hier geht es nicht um Fast Fashion. Es wird versucht, eine beständige Ästhetik zu bewahren, die über kurzfristige Modetrends hinausgeht. Hollister bietet hingegen eine günstigere, trendbewusste Alternative, bleibt aber ebenfalls seiner Kernphilosophie eines entspannten, kalifornischen Lebensstils treu.

Heimatmarkt USA dominiert den Absatz

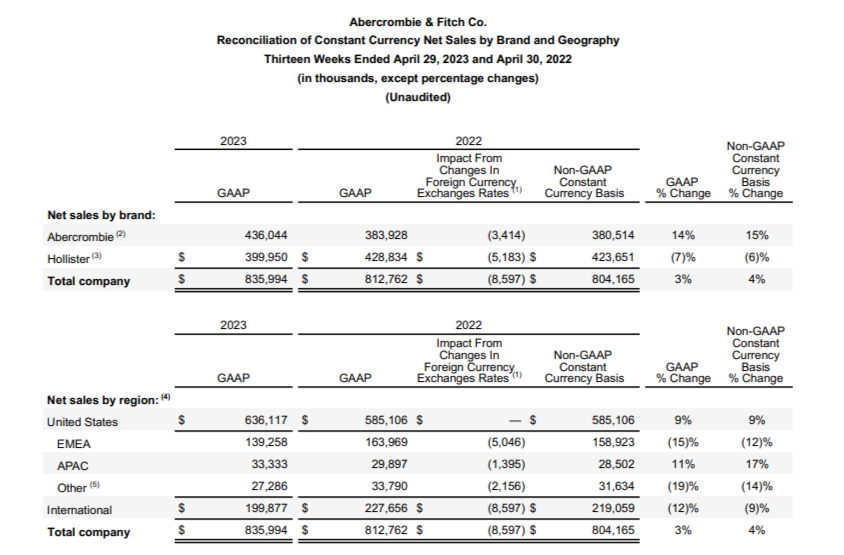

Umsatzmäßig sind beide Marken ähnlich stark, wobei zuletzt die Marke Abercrombie mit einem Umsatzwachstum von 15 Prozent auf 436 Millionen US-Dollar stärker durchstarten konnte. Hollister hingegen befand sich im letzten Geschäftsjahr 2023 mit einem währungsbereinigten Minus von rund sechs Prozent auf knapp 400 Millionen US-Dollar auf Konsolidierungskurs.

Quelle: Abercrombie & Fitch Q4-2024 and Full Year Financial Statement

Der Konzern Abercrombie & Fitch besitzt schon seit jeher – trotz internationaler Expansion – eine klare geografische Dominanz in den Vereinigten Staaten, wo das Unternehmen seinen Hauptsitz hat. Der Umsatz in den USA belief sich beispielsweise im letzten Geschäftsjahr 2023 auf 636 Millionen US-Dollar, was drei Viertel des Gesamtumsatzes ausmacht. Im Vergleich zum Vorjahr konnte hier ein solides Umsatzwachstum von 9 Prozent erzielt werden. Im Ausland hingegen wurden von Abercrombie & Fitch mit Ausnahme der Region APAC durchweg sinkende Umsätze verzeichnet. Insgesamt ging das internationale Geschäft währungsbereinigt um 9 Prozent zurück.

Der Blick auf die Konkurrenz

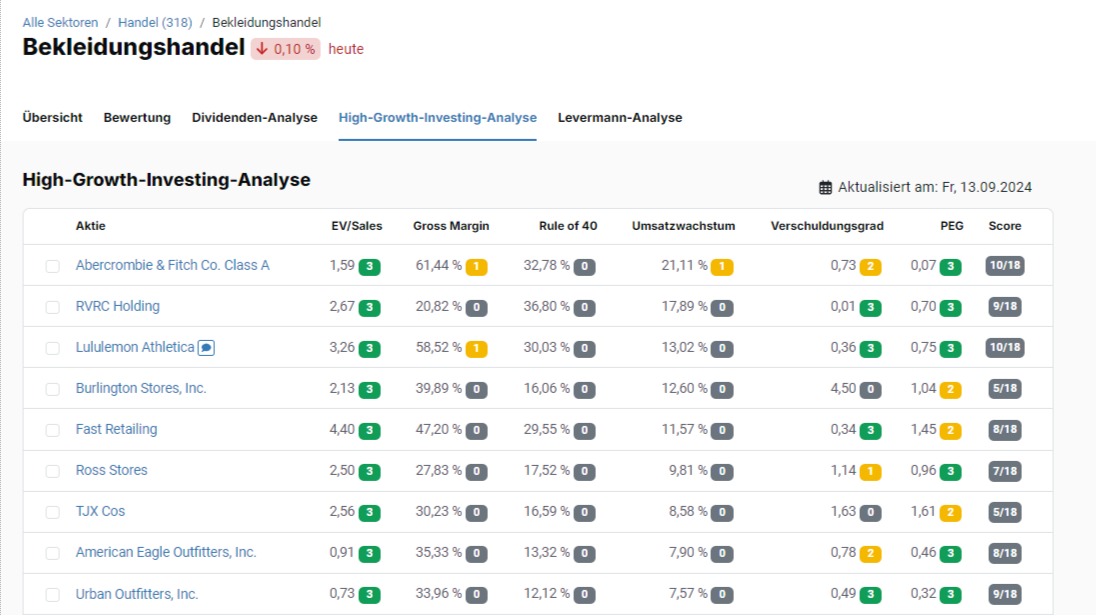

Mit einer Marktkapitalisierung von 7,26 Milliarden US-Dollar und einem Enterprise Value (EV) von 7,43 Milliarden US-Dollar nimmt das in New Albany (Ohio, USA) ansässige Unternehmen für ein Modeunternehmen eine bedeutende Position am Aktienmarkt ein, auch wenn es zahlreiche weitaus größere Einzelhändler gibt.

So sind beispielsweise die auf das Niedrigpreissegment ausgerichteten Einzelhandelsketten wie Burlington Stores oder Ross Stores deutlich größer. Auch die auf Fast Fashion spezialisierten Einzelhändler wie Inditex, die schwedische H&M oder Fast Retailing aus Japan sind um ein Vielfaches größer. Aber auch Luxusanbieter wie LVMH oder Kering spielen in einer ganz anderen Liga.

Was Abercrombie & Fitch jedoch auszeichnet, ist das derzeit starke Wachstum. Kein anderes Unternehmen hat in den letzten zwölf Monaten ein so starkes Umsatzwachstum erzielt wie Abercrombie & Fitch.

Quelle: Branchenvergleich Bekleidungsartikel

Geschichte und Krisen

Das bereits im Jahr 1892 gegründete Unternehmen begann als Einzelhändler für Jagd- und Outdoor-Ausrüstung. Die Gründer, David Abercrombie und Ezra Fitch, legten den Grundstein für eine Marke, die anfangs für ihre hochwertige Sport- und Outdoor-Ausrüstung wie Angeln und Schrotflinten bekannt war. In den 1960er Jahren begann Abercrombie & Fitch jedoch, sich stärker auf Freizeitmode zu konzentrieren und wandelte sich zu einem Einzelhändler für sportliche Bekleidung und Accessoires. Dies markierte den Beginn der Umwandlung von einem Outdoor-Spezialisten hin zu einer Marke, die sich auf ein breiteres Publikum konzentrierte. Doch die Transformation scheiterte früh mit einer Insolvenz im Jahr 1976. Der Firmenname überlebte jedoch als Marke und wurde 1988 an Limited Brands verkauft.

Die eigentliche Transformation zur Lifestyle-Marke, wie wir sie heute kennen, begann in den 1990er Jahren unter der Führung von CEO Mike Jeffries. Jeffries führte ein neues Marketingkonzept ein, das stark auf ein jugendliches, glamouröses Bild setzte. Die Werbung war geprägt von provokanten Kampagnen und einem exklusiven Image, das Abercrombie & Fitch zu einem begehrten Namen im Bereich der Teen- und Jugendmode machte. Schnell wurde die Marke bekannt durch ihre betonten Markenlogos, große Anzeigen und eine auffällige Filialgestaltung, die alle Sinne erfassten. 1996 folgte schließlich der Börsengang.

Die aggressive Markenstrategie half Abercrombie & Fitch, sich in den frühen 2000er Jahren stark zu vergrößern. Doch ab 2014 kamen die Probleme zuhauf. Abercrombie & Fitch kämpfte beispielsweise mit einem angeschlagenen Markenimage, das durch seine vermeintlich exklusive Haltung und umstrittene Marketingstrategien belastet war. Zusätzlich hatte Abercrombie & Fitch Schwierigkeiten, sich an das sich schnell verändernde Konsumverhalten anzupassen. Online-Shopping und Fast Fashion hatten Rückenwind, Amazon, Zara und H&M standen im Rampenlicht.

Die Konsequenzen ließen nicht lange auf sich warten. In den Jahren 2017 und 2018 wurde das Management des Unternehmens schließlich mehrfach gewechselt und es gab strategische Anpassungen. Neue Führungskräfte versuchten, das Unternehmen durch eine Modernisierung der Markenstrategie, die Stärkung der digitalen Präsenz und die Reduzierung der physischen Filialen neu auszurichten. Sie waren Teil eines umfassenden Versuchs, das Unternehmen neu zu positionieren und auf den sich verändernden Marktbedingungen zu reagieren.

Etwa ab 2019, begannen sich die Anstrengungen auszuzahlen und das Unternehmen fand langsam zurück auf seinen Wachstumskurs. Die jüngsten Ergebnisse zeigen nun, dass das Unternehmen weitere Fortschritte gemacht hat.

Die letzten Abercrombie & Fitch Quartalszahlen von Juli 2024

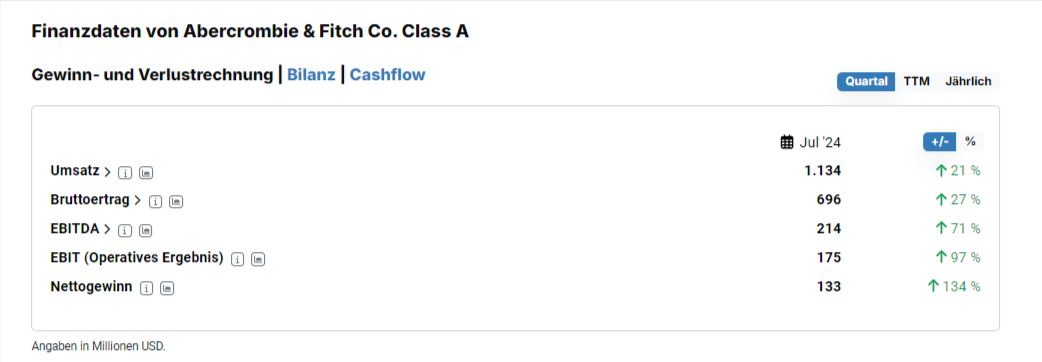

So erzielte Abercrombie & Fitch im zweiten Quartal des Geschäftsjahres 2024 einen Umsatz von 1,1 Milliarden US-Dollar, was einer Steigerung von 21 Prozent gegenüber dem Vorjahr entspricht. Besonders bemerkenswert war das vergleichbare Umsatzwachstum von 18 Prozent, das auf einer breiten Wachstumsbasis über verschiedene Regionen und Marken hinweg beruhte.

Quelle: Finanzdaten von Abercrombie & Fitch

Im Gegensatz zum Vorjahr konnten jetzt beide Hauptmarken deutlich zulegen. Die Abercrombie-Marken verzeichneten ein starkes Wachstum von 26 Prozent, während sich die Hollister-Marken mit einem Plus von 17 Prozent ebenfalls deutlich positiv entwickelten. Wie aus dem Quartalsbericht zu erfahren war, profitierte Abercrombie & Fitch von der gestiegenen Nachfrage nach Sommer- und Schulanfangsbekleidung, was insbesondere die Umsätze der Marke Hollister verbesserte.

Auch in den einzelnen Regionen wurde im letzten Quartal durchweg ein positives – meist zweistelliges – Wachstum auf bereinigter Basis erzielt. Die Region Amerika als größte Absatzregion konnte mit einem Umsatzplus von 23 Prozent nach 19 Prozent im Vorjahr das Wachstum weiter vorantreiben. In der Region EMEA (Europa, Naher Osten und Afrika) setzte sich der positive Trend mit einem Plus von 16 Prozent fort. Lediglich die asiatische Region APAC blieb mit einem bereinigten Umsatzwachstum von 7 Prozent hinter den beiden anderen Regionen zurück. Auf vergleichbarer Fläche war das Wachstum hier mit 21 Prozent jedoch am höchsten.

Auch die Rentabilität verbesserte sich deutlich: Die Bruttogewinnmarge stieg um 240 Basispunkte auf 64,9 Prozent, während das Betriebsergebnis mit 176 Millionen US-Dollar deutlich über den 90 Millionen US-Dollar des Vorjahresquartals lag. Die operative Marge stieg auf 15,5 Prozent, was auf einen starken operativen Leverage und eine verbesserte Kostenstruktur zurückzuführen ist. Vor allem die effektive Kontrolle der Lagerbestände und Ausgaben sowie die Nutzung von Skaleneffekten trugen bei Abercrombie & Fitch zu diesem Effekt bei.

Abercrombie & Fitch-Aktie Prognose 2024

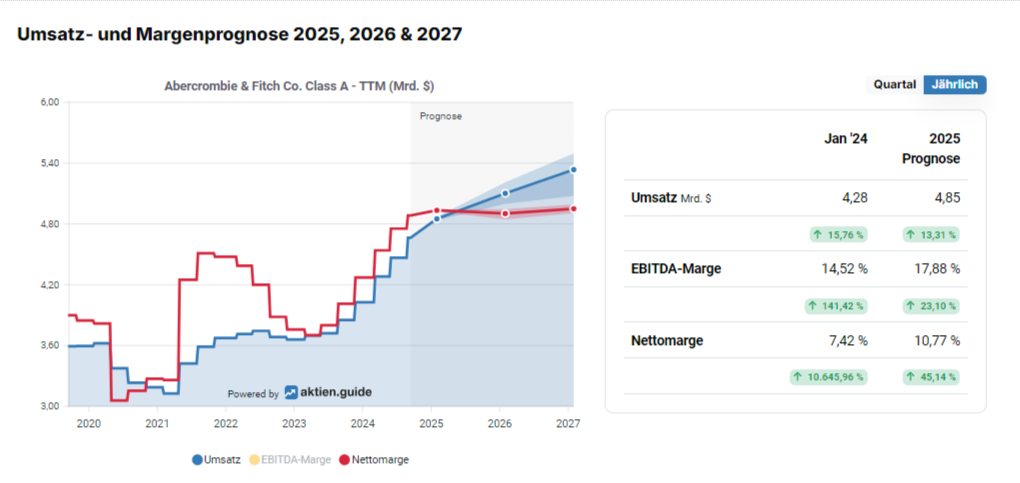

Der Ausblick von Abercrombie & Fitch für das Geschäftsjahr 2024 sieht ein Umsatzwachstum von 12 Prozent bis 13 Prozent im Vergleich zu den 4,3 Milliarden US-Dollar des Geschäftsjahres 2023 vor, was einer Erhöhung der vorherigen Prognose von rund 10 Prozent entspricht. Weiter wird erwartet, dass die Marke Abercrombie wie bisher besser abschneidet als Hollister und dass die Region Amerika die stärkste Performance zeigen wird.

Das Management erwartet eine operative Marge zwischen 14 und 15 Prozent, was ebenfalls eine Verbesserung gegenüber der bisherigen Prognose von 14 Prozent darstellt. Der Anstieg wird dabei auf eine höhere Bruttomarge und Effizienzsteigerungen bei den operativen Kosten zurückgeführt.

Quelle: Umsatz- und Margenprognose 2025 bis 2027

Analysten erwarten für Abercrombie & Fitch in den kommenden Jahren ein solides, wenn auch moderat verlangsamtes Umsatzwachstum. Für 2024 wird beispielsweise ein starkes Umsatzwachstum von 15,8 Prozent prognostiziert. Die aktuellen positiven Trends und die strategischen Verbesserungen des Unternehmens dürften sich hier niederschlagen. Im Jahr 2025 wird jedoch ein geringeres, aber dennoch zweistelliges Wachstum von 13,3 Prozent erwartet, gefolgt von einem weiteren Rückgang auf 5,2 Prozent im Jahr 2026 und 4,6 Prozent im Jahr 2027.

Die Prognosen deuten darauf hin, dass sich das starke Momentum, das Abercrombie & Fitch derzeit erlebt, kurz- und mittelfristig fortsetzen wird. Langfristig rechnen die Analysten jedoch mit einer Normalisierung des Wachstums auf moderatere Raten, wie es für Unternehmen nach einem starken Wachstum typisch ist.

Eine ähnliche Entwicklung sehen Analysten auch beim EPS. Ein starkes Gewinnwachstum in den nächsten Jahren, insbesondere für 2024 und 2025 steht im Raum. Danach sollte das EPS-Wachstum jedoch moderater ausfallen. Tritt dieser Fall ein, so sollte das Kurs-Gewinn-Verhältnis voraussichtlich sinken, auf einen Wert von 12,5 im Jahr 2027.

Wichtige Kennzahlen der Abercrombie & Fitch-Aktie aus der Levermann-Analyse

In der Levermann-Analyse erhält Abercrombie & Fitch insgesamt 5 von 13 möglichen Punkten, was für einen guten Wert steht. Positiv hervorzuheben sind die hohe Eigenkapitalrendite von 32 Prozent und die solide Eigenkapitalquote von 35 Prozent, die jeweils einen Punkt einbringen.

Quelle: Levermann-Score der Abercrombie & Fitch-Aktie

Auch die Kursentwicklung der letzten sechs und zwölf Monate ist stark und wird mit weiteren Punkten honoriert. Die Gewinnrevisionen und das Gewinnwachstum wirken sich ebenfalls positiv auf die Levermann-Analyse der Abercrombie & Fitch-Aktie aus. Beides zeigt, dass operativ gut abgeliefert wird und Analysten dies honorieren. Auch die Anleger sind beeindruckt. So sprang die Aktie am Tag der Veröffentlichung der Quartalszahlen um fast drei Prozent nach oben, während der Gesamtmarkt mit einem halben Prozentpunkt deutlich schwächer aus dem Handel ging.

Negativ zu Buche schlägt allerdings das nicht mehr günstige KGV 5 Jahre, das die letzten drei und die kommenden zwei Jahre als Ergebnisbasis berücksichtigt. Die optimistischen Analystenmeinungen, die in der Levermann-Analyse als Kontraindikator verwendet werden, brachten letztlich einen Punktverlust ein. Auch das Kursmomentum und das Dreimonatsreversal zeigen keine durchgängig positive Entwicklung.

Bewertung der Abercrombie & Fitch-Aktie

In der schnelllebigen und trendabhängigen Modebranche ist die Bewertung von Abercrombie & Fitch besonders interessant. Das Kurs-Gewinn-Verhältnis von 15 und der erwartete Kennzahlenwert von 13,9 sind nicht hoch, insbesondere wenn man das starke Umsatzwachstum von 21 Prozent und die solide Free Cashflow-Generierung von 544 Millionen US-Dollar über die letzten zwölf Monate berücksichtigt. Der Free-Cashflow-Multiplikator (EV/FCF) liegt mit weniger als 13 sichtbar unterhalb der KGV-Werte.

Quelle: Bewertungen der Abercrombie & Fitch-Aktie

Allerdings gilt es zu berücksichtigen, dass Trends in der Modebranche schnell wechseln können. Wie Abercrombie & Fitch selbst in der eigenen Vergangenheit erfahren hat, können Erfolge schnell in Krisen münden. Dieser Sachverhalt lässt die Bewertung mit einem 15er-KGV in einem anderen Licht erscheinen. Auch Investoren könnten dies verstanden haben und eine Sicherheitsmarge fordern.

Fazit zur Abercrombie & Fitch-Aktie

Zusammenfassend lässt sich Abercrombie & Fitch derzeit als einen besonders dynamischen und wachstumsstarken Player im Fashion-Retail-Sektor ausmachen, der erfolgreich die Generation Z anspricht und von einem positiven Trend profitiert.

Die gezielte Fokussierung auf die Bedürfnisse der jungen Konsumenten sowie die beeindruckenden Wachstumszahlen unterstreichen dabei die starke Marktposition des Unternehmens und könnten die aktuelle Bewertung für Investoren attraktiv erscheinen lassen. Ein erwartetes 15er-KGV ist locker bezahlbar, sollte das Wachstum – wie bisher prognostiziert – in den nächsten Jahren zweistellig ausfallen.

Jedoch sollten Investoren auch die potenziellen Risiken im Blick behalten, die mit der zyklischen Natur der Modebranche und den Erfahrungen aus vergangenen Krisen verbunden sind. Während das Unternehmen momentan von einem positiven Trend profitiert, können sich vor allem Veränderungen im Konsumverhalten schnell auf die operative Performance auswirken. Ein Blick in die eigene Firmengeschichte genügt, um zu verstehen, wo man am Ende – trotz großer Erfolge – landen kann. Die recht günstige Bewertung für das hohe Wachstum mag die Zurückhaltung der Investoren in diesem Kontext ein wenig erklären.

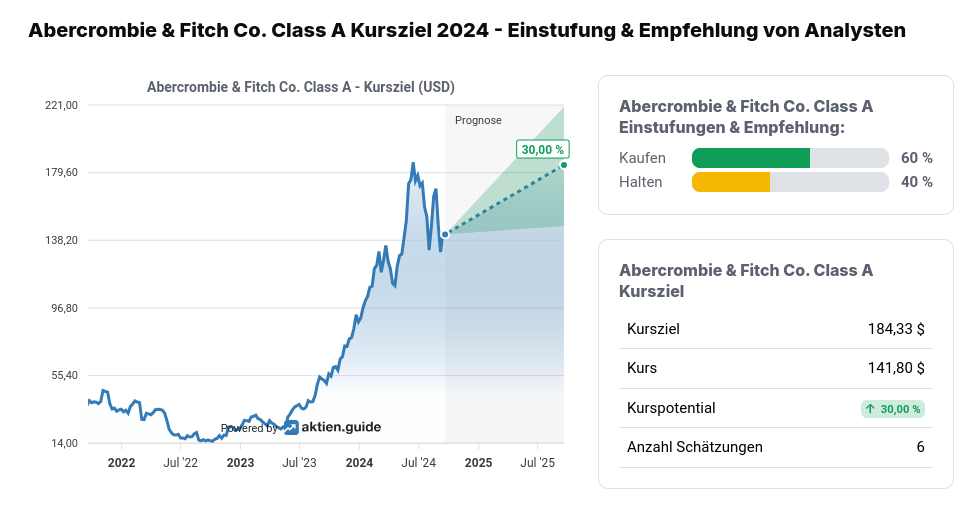

Quelle: Analystenmeinungen zur Abercrombie & Fitch-Aktie

Auch Analysten sind tendenziell zurückhaltend, aber positiv gestimmt. Das durchschnittliche Kursziel liegt bei 184,33 US-Dollar und entspricht einem Potenzial von 30 Prozent auf den aktuellen Kurs. Die Kursziele reichen von 147 bis 220 US-Dollar. Von zehn Analysten empfehlen sechs den Kauf, vier das Halten, und keiner rät zum Verkauf – Insgesamt also eine optimistische, aber dezente Marktmeinung. Sie sollten jedoch nur als ergänzender Teil der eigenen Analyse betrachtet werden.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Abercrombie & Fitch besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.