,,Gegessen und getrunken wird immer’’ lautet eine alte Börsenweisheit. Aus diesem Grund sind auf Dividenden fokussierte Anleger häufig an Aktien aus dem Sektor Lebensmittel und Getränke interessiert, da sie aufgrund ihres Geschäftsmodells als sichere Investments gelten, da sie stabile Umsätze und Cashflows liefern. Diese Cashflows werden dann für die Ausschüttung von Dividenden genutzt. So lautet zumindest der Grundgedanke. Allerdings haben viele bekannte Lebensmittelunternehmen in den letzten 5 Jahren deutlich hinter ihren Benchmarks performt. Die Gründe dafür sind vielfältig:

Disruptierte Lieferketten, erhöhte Rohstoffkosten, verändertes Konsumverhalten, die Einführung von Medikamenten zur Hungerregulierung und vieles mehr.

Ein gutes Beispiel für das Narrativ der als sicher erscheinenden Lebensmittelaktien ist der größte Hersteller von Snacks und zweitgrößtes Getränkeunternehmen der Welt, PepsiCo (ISIN: US7134481081).

Quelle: PepsiCo Aktie Kurschart 20 Jahre

Der Kurs von PepsiCo konnte in den letzten 20 Jahren um 180 Prozent zulegen, während der S&P 500 Index im gleichen Zeitraum 435 Prozent hinzu gewann. Über die letzten 5 Jahre geht die Schere noch weiter auseinander. Während PepsiCo rund 25 Prozent stieg, legte der Index eine Performance von rund 80 Prozent hin. Von seinem Allzeithoch ist die Aktie aktuell 16 Prozent entfernt. PepsiCo hat sich mit über 50 jährlichen Anhebungen seiner Jahresdividende den Status des Dividendenkönigs erarbeitet. Allerdings ist die Ausschüttungsquote auf über 100 Prozent angestiegen, sodass die Gefahr einer Dividendenkürzung besteht.

Anleger sind verunsichert und fragen sich, warum die Kursperformance nicht besser ist. Hat Pepsi die gleichen Herausforderungen zu bewältigen, wie sie in der Einleitung beschrieben wurden? Welche Maßnahmen hat das Management eingeleitet, um wieder Shareholder Value zu kreieren?

Es gibt also genügend Gründe das amerikanische Wertpapier in einer PepsiCo Aktienanalyse genauer unter die Lupe zu nehmen.

Unternehmensprofil PepsiCo – Marktführer bei Snacks und Getränken

Das Unternehmen PepsiCo muss den meisten Investoren nicht mehr vorgestellt werden, da seine Marken bekannt und täglich in den Regalen lokaler Einzelhändler zu finden sind.

Dennoch lohnt sich ein aktueller Blick auf das Geschäft des amerikanischen Konsumgiganten.

PepsiCo in seiner heutigen Form besteht seit 1965 als Pepsi Cola mit dem Snackunternehmen Frito Lays fusionierte. Die Amerikaner sind zu fast gleichen Anteilen Getränke- und Snackunternehmen. Auf der Seite der Getränke stechen mit Gatorade, Pepsi, Lipton Eistee und SodaStream in Deutschland bekannte und erhältliche Marken heraus.

Quelle: PepsiCo 2025 CAGNY Presentation

Bei den Snacks kennt man hierzulande die Chips von Lays und Doritos, während in UK besonders Walker’s Chips beliebt sind. Dazu kommen viele weitere Marken für Getränke und Snacks. Darunter Lizenzrechte für den Vertrieb von Fertigprodukten von Starbucks. Außerdem hält PepsiCo eine 11 prozentige Beteiligung am Energydrink Hersteller Celsius Holdings, das von PepsiCo die Lizenzrechte für die Herstellung und den Verkauf von Rockstar Energy in Nordamerika bekommen hat. PepsiCo kann Rockstar weiterhin international vertreiben.

Quelle: PepsiCo Aktie KI-Insider

Die Amerikaner vertreiben ihre Produkte weltweit und behalten auch bei den Lieferketten - anders als zum Beispiel Coca-Cola, die ihr Abfüllgeschäft ausgegliedert haben - die Kontrolle selbst in der Hand.

Außerdem war das Management in den letzten Jahren durch Übernahmen aktiv.

2020 wurde Rockstar Energy für 3,85 Mrd. Dollar übernommen und erst im vergangenen Jahr gab das Unternehmen die Vertriebsrechte für Nordamerika an Celsius ab.

Ebenfalls 2025 wurde mit Siete Family Foods ein Snackunternehmen aus Mexiko für 1,2 Mrd. Dollar übernommen, das sich auf gesunde Zwischenmahlzeiten spezialisiert hat. Mit dieser Akquisition, sowie der Übernahme von Poppi Soda (1,85 Mrd. Dollar), ein Unternehmen für präbiotische alkoholfreie Getränke, wird der Fokus mehr in Richtung gesünderer Alternativen für Snacks und Getränke gelegt.

Dies ist auch notwendig, wie wir im folgenden Abschnitt sehen werden.

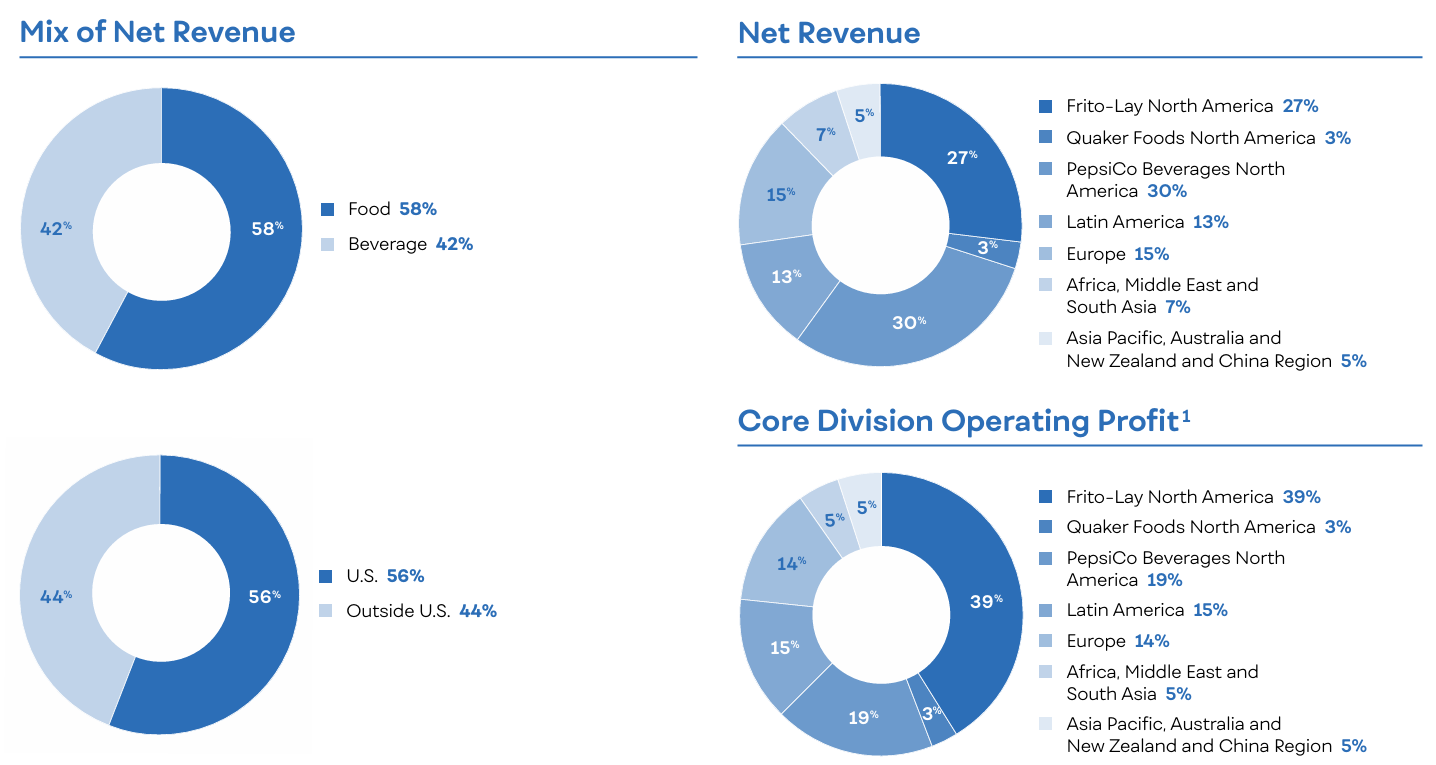

Umsatzmix PepsiCo - Fokus auf Snacks in Nordamerika

Die Verteilung des Umsatzes von PepsiCo wird grundlegend in Getränke und Snacks unterschieden. Der Schwerpunkt liegt bei den Snacks mit 58 Prozent Anteil, während die Getränke 42 Prozent des Umsatzes erreichen. Geografisch ist das Verhältnis ähnlich. 56 Prozent des Umsatzes kommen aus den USA, während der Rest der Welt auf 44 Prozent kommt.

Quelle: 2024-PepsiCo-Annual-Report

Deutlich interessanter sieht die Verteilung dagegen bei genauerer Betrachtung (rechts im Schaubild) aus. Die Snacks in Nordamerika (Frito-Lay North America oder FLNA) erzielen 27 Prozent Anteil des Gesamtumsatzes. Diese Sparte erreicht aber mit 39 Prozent den mit Abstand größten Anteil am operativen Ergebnis (EBIT einfach erklärt). Im Gegensatz dazu kommt die nordamerikanische Getränkesparte (PepsiCo Beverages North America oder kurz PBNA) auf 30 Prozent Beteiligung am Umsatz, allerdings nur 19 Prozent Anteil am operativen Gesamtgewinn.

Daraus lässt sich schlussfolgern, dass PepsiCo deutlich mehr vom Snackgeschäft abhängig ist als vom Verkauf der Getränke.

Vor 10 Jahren, im Jahr 2015, war die Abhängigkeit von den Snacks noch deutlicher. Während die Sparte gerade einmal 23 Prozent zum Umsatz besteuerte, wurden 46 Prozent des operativen Gewinns mit diesem Segment erzielt.

Quelle: 2015 PepsiCo Jahresbericht

Quelle: 2015 PepsiCo Jahresbericht

Heißt für uns, dass PepsiCo in den letzten 10 Jahren im Knabbersegment deutlich an Profitabilität eingebüßt hat. Das Verhältnis zwischen Snacks und Getränken war 2015 bei 53 Prozent Anteil der Snacks und 47 Prozent Beteiligung der Getränke. Die geografische Verteilung des Umsatzes hat sich in der Zeitspanne nicht geändert.

In diesem Zeitraum hat PepsiCo über 30 (!!!) Übernahmen getätigt, um sich geografisch (zum Beispiel mit der Akquisition des Food- und Getränkeunternehmens Pioneer Foods aus Südafrika) und im Produktportfolio breiter zu diversifizieren.

Dies hat nicht zu den gewünschten Effekten geführt, weshalb das Management neue Maßnahmen eingeleitet hat.

Management PepsiCo

Im Dezember 2025 hat das Management einen Strategieplan vorgelegt, wie das Unternehmen wieder ein höheres Umsatzwachstum erreichen möchte und mit welchen Mitteln die Amerikaner ihre Profitabilität verbessern können.

CEO Ramon Laguarta hat für 2026 eine Verbesserung der Margen durch Kosteneinsparungen und eine mindestens 80 prozentige Cashflow-Konversion (Free Cashflow (FCF) im Verhältnis zum Nettogewinn) zugesichert. Außerdem verkündet das Management eine enge Zusammenarbeit mit dem aktivistischen Investor Elliott Management. Dieser Hedgefonds hat ein 4 Milliarden großes Aktienpaket an PepsiCo erworben. Fokus soll die Überprüfung von Lieferketten und eine mögliche Abspaltung des Abfüllgeschäftes sein.

Sollten alle angekündigten Veränderungen auch vom Management in die Wege geleitet werden, dann ist eine Erholung der Profitabilität und damit auch des Aktienkurses wahrscheinlich.

Außerdem hat Pepsi einen Teil seines Abfüllgeschäftes an unabhängige Unternehmen abgegeben und erhält dafür Franchisegebühren. Diese Einnahmen finden wir bereits im aktuellen Quartalsbericht.

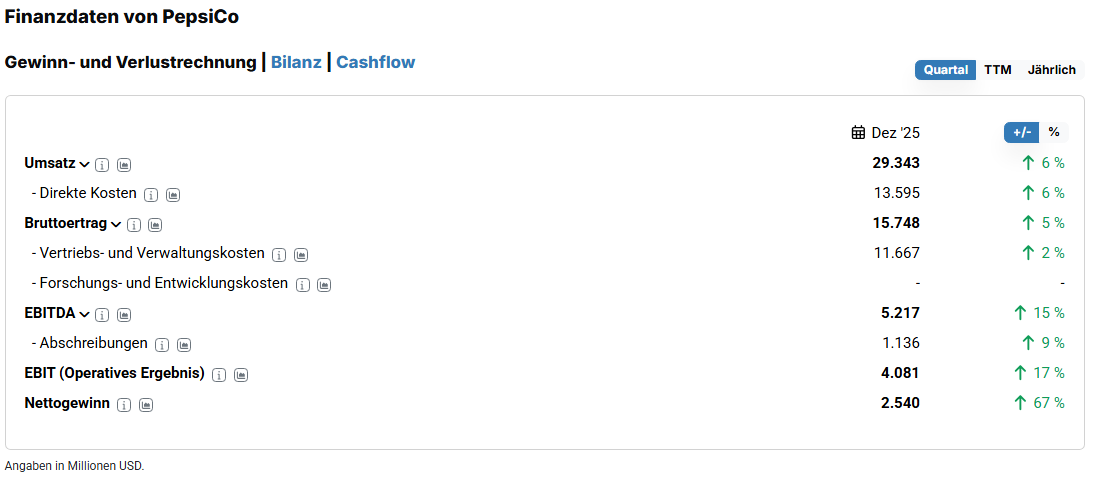

Die letzten PepsiCo Quartalszahlen Dezember 2025

Anfang Februar 2026 verkündete PepsiCo seine Quartalszahlen für das abgelaufene Dezember Quartal.

Die Kursreaktion fiel positiv aus. Die Aktie stieg um 5 Prozent.

Quelle: Quartalszahlen PepsiCo Kalender 2026

Der Umsatz stieg um 6 Prozent auf 29,34 Mrd. Dollar. Allerdings stiegen die Produktkosten in ähnlichem Maß, sodass der Rohertrag nur um 5 Prozent stieg. Die Verwaltungskosten stiegen nur um 2 Prozent, sodass das EBIT um 17 Prozent auf 4,08 Mrd. Dollar steigen konnte.

Quelle: PepsiCo Quartalszahlen Dezember 2025

Der Nettogewinn stieg um sehr hohe 67 Prozent im Vergleich zum Vorjahresquartal. Der Erlös lag bei 2,5 Mrd. Dollar.

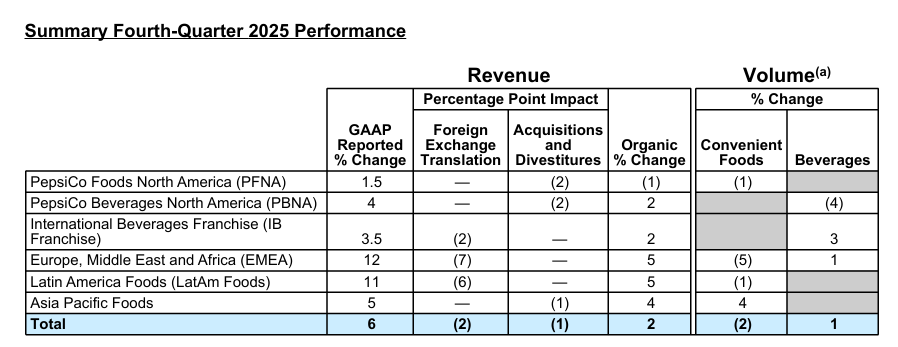

Die gemeldeten Umsatzzahlen aus dem Quartalsbericht sind allerdings nicht vergleichbar mit dem organischen Umsatzwachstum.

Quelle: Q4 2025 PepsiCo Quartalsbericht (8-K)

Die nach amerikanischer Rechnungslegung GAAP gemeldete Steigerung von 6 Prozent geht zu 4 Prozent auf Währungseffekte und Veräußerungen zurück. Das organische Umsatzwachstum lag lediglich bei 2 Prozent. Dieses Wachstum resultiert mehrheitlich aus Preissteigerungen und nicht aus erhöhtem Verkaufsvolumen. Preissteigerungen waren bereits in den vergangenen Jahren der Grund für Umsatzwachstum bei PepsiCo, während die Volumina seit Jahren rückläufig sind. Im Snackbereich sanken diese erneut. Es wurde ein Rückgang von 2 Prozent gemeldet. Im Bereich der Getränke sank das Volumen in Nordamerika um 4 Prozent, allerdings konnte durch die Franchisegebühren im Zuge der Ausgliederung von bestimmten Bereichen des Abfüllgeschäfts eine Volumensteigerung erreicht werden.

Die seit Jahren anhaltenden rückläufigen Verkaufsvolumen sind ein Hauptgrund für das niedrige Umsatzwachstum von PepsiCo. Viele Kunden sind preisbewusster geworden und auf günstigere Alternativen umgestiegen.

Um die Volumina wieder zu erhöhen, plant das Management die Einführung von kleineren Verpackungsgrößen und passt hierfür die Preise an. So sollen auch gesundheitsbewusste Verbraucher angesprochen werden.

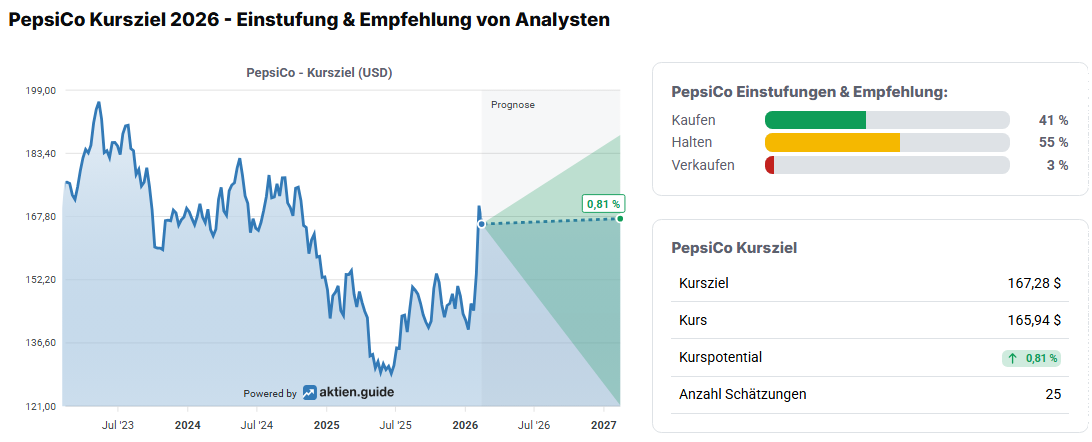

PepsiCo Aktie Prognose 2026

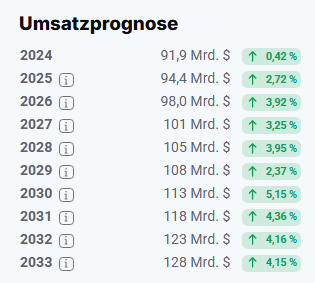

Für PepsiCo prognostizieren Analysten in den nächsten Jahren Umsatzwachstum im einstelligen Bereich.

Quelle: PepsiCo Prognose 2026

Für das Geschäftsjahr 2026 wird ein Umsatz in Höhe von 94,4 Mrd. Dollar erwartet. Dies wäre eine Steigerung um rund 3 Prozent. Für die Folgejahre soll die Steigerungsrate zwischen 3-4 Prozent betragen.

Für den Gewinn pro Aktie (EPS (TTM) einfach erklärt) haben Analysten für das Jahr 2026 hohe Erwartungen. Dieser wird im Mittelwert auf 8,19 Dollar geschätzt.

Quelle: PepsiCo Prognose 2026

Die Steigerung für den EPS würde circa 18 Prozent betragen. Für die Folgejahre sehen die Erwartungen nur geringe Steigerungen zwischen 4 bis 6 Prozent pro Jahr vor.

Für 2033 soll der Gewinn pro Aktie bei unter 12 Dollar liegen. Analysten sind trotz der angekündigten Kosteneinsparungen mit ihren Prognosen zurückhaltend.

PepsiCo Aktie Dividenden Analyse: Wichtige Kennzahlen

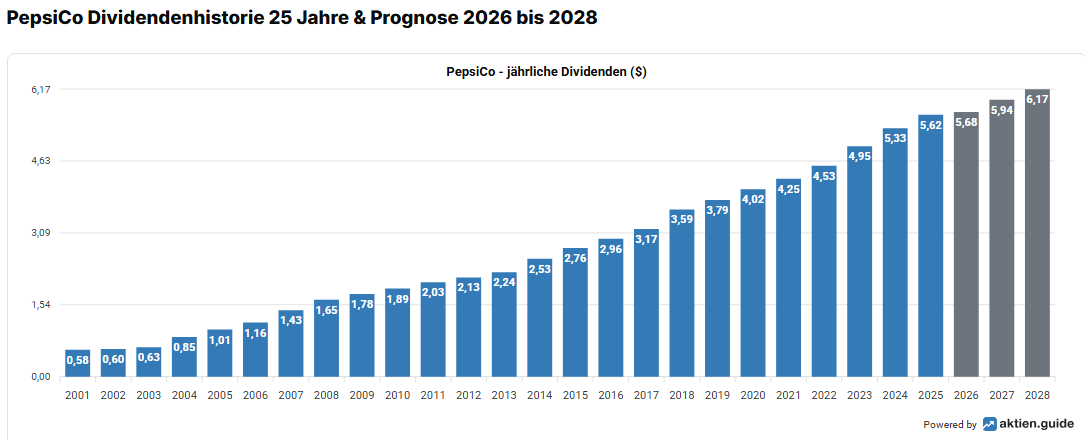

Für Investoren von PepsiCo sind Dividendenzahlungen ein Teil der Gesamtrendite. Seit über 50 Jahren schüttet das Unternehmen nicht nur einen Teil seines Jahresgewinns an Aktionäre aus, sondern konnte die Dividende in dem besagten Zeitraum auch jedes Jahr steigern. Somit gehört PepsiCo zu dem elitären Kreis der sogenannten Dividendenkönige, also Unternehmen, die seit 50 Jahren oder länger jährlich ihre Dividende anheben.

Quelle: PepsiCo Dividende 2026

Der langfristige Chart der Dividendenanhebungen ist beeindruckend. Viele Unternehmen erreichen keine 10 oder 25 jährlichen Steigerungen, sodass diese Vielzahl an Anhebungen grundsätzlich für Stabilität und Sicherheit des Geschäftsmodells der Amerikaner spricht.

Auch für dieses Jahr hat das Management eine Steigerung der Dividende um 4 Prozent auf 5,92 Dollar je Aktie angekündigt.

Kürzlich wurde die PepsiCo Aktie mit 12 Punkten nach der Dividendenstrategie geführt. Inzwischen ist der Score auf 10 Punkte gesunken. Die Aufteilung der 10 Punkte sieht wie folgt aus.

Quelle: PepsiCo Aktie Punktzahl Dividendenstrategie

Für die aktuelle Dividendenrendite von circa 3,4 Prozent erhält das Wertpapier 1 Punkt. Ab 3,5 Prozent hätte es 2 Punkte gegeben. Die durchschnittliche Dividendenrendite der letzten 10 Jahre beträgt 3 Prozent, wofür das Wertpapier die Höchstzahl von 3 Punkten erhält.

Einen weiteren Punkt erhält die Aktie bei der Ausschüttungsquote, die bezogen auf den Durchschnitt der letzten 3 Jahre bei 81 Prozent liegt. Vor kurzem lag die Quote noch bei unter 75 Prozent, wofür es 3 Punkte gab und die Aktie damit den Sprung unter die Topscorer schaffte.

Außerdem kommen 3 Punkte für die kontinuierlich gezahlten Dividenden der letzten 10 Jahre hinzu. Abschließend gibt es für die durchschnittliche Steigerung bei der Dividende in den letzten 5 Jahren noch einmal 2 Punkte. Das annualisierte Wachstum bei der Dividende liegt bei beeindruckenden rund 7 Prozent.

Bei auf Dividenden fokussierten Anlegern ist PepsiCo sehr beliebt und ein Baustein vieler Portfolien. Allerdings kann der Schein der sicher erscheinenden Dividendenaktie trügen.

Deshalb kommen wir nun zur kritischen Einordnung der Dividende in den Gesamtkontext der Kapitalallokation des amerikanischen Nahrungsmittelriesens.

Kritische Betrachtung PepsiCo Management & Kapital Allokation

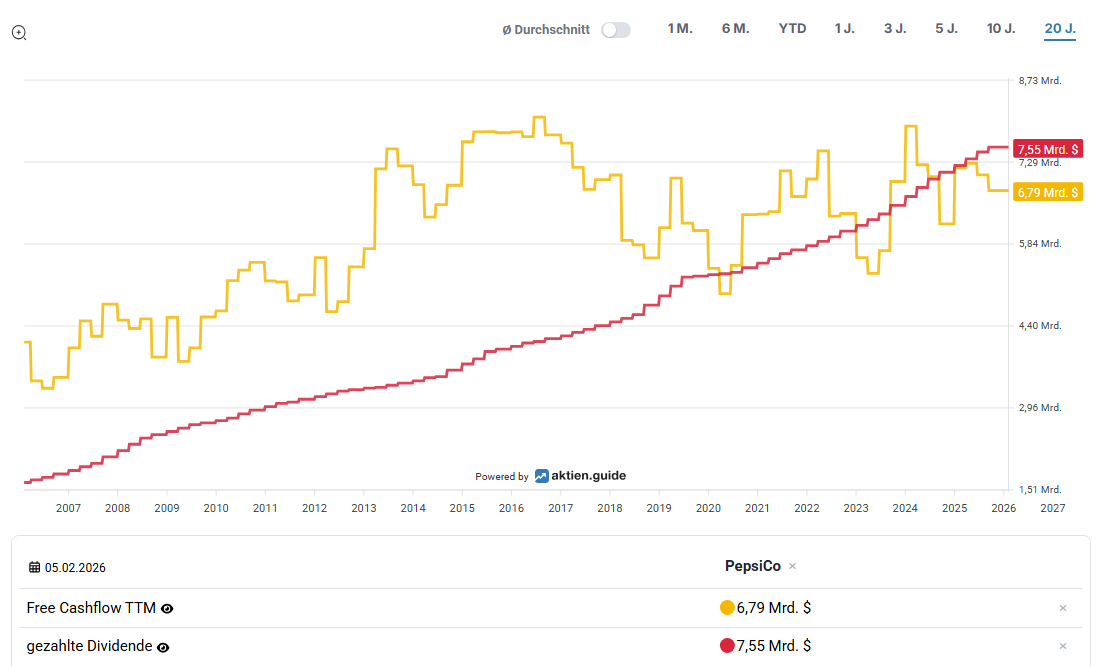

Die seit vielen Jahren gesteigerte Dividende wurde lange Zeit mit ebenfalls gesteigerten Cashflows untermauert. Jedoch ist die Entwicklung seit 10 Jahren kritisch zu betrachten.

Quelle: PepsiCo Charts

Zu Beginn des Jahrtausends konnte der Free Cashflow (FCF) noch im Einklang mit den Dividenden gesteigert werden.

Jedoch wurde um 2014 ein Plateau des FCF erreicht, während die Dividenden weiter jährlich gesteigert wurden.

Aktuell liegt der FCF nicht nur unter dem Wert von 2014, sondern auch unterhalb der gezahlten Dividende der letzten 12 Monate.

Die Ausschüttungsquote beträgt also bezogen auf den Free Cashflow über 100 Prozent.

Dies ist für den Moment betrachtet noch kein Grund zur Sorge, allerdings sieht die Entwicklung abseits von Dividende und FCF nicht besser aus.

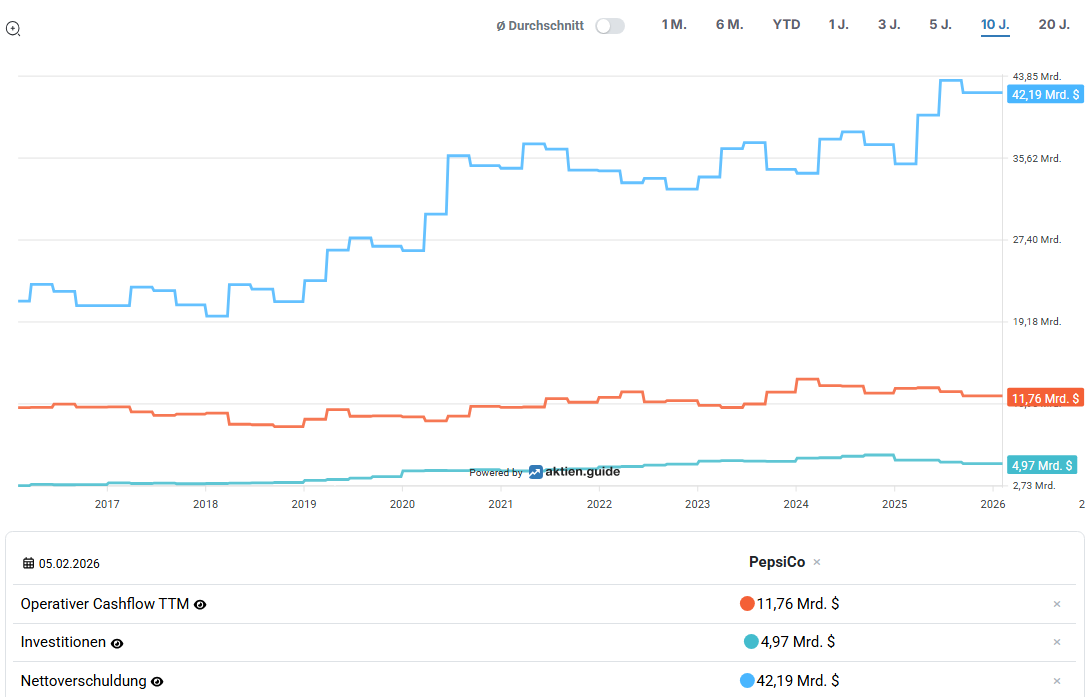

Der Operative Cashflow (OCF) liegt nur wenige Prozente über dem Vergleichswert vor 10 Jahren.

Quelle: PepsiCo Charts

Dazu werden seit ein paar Jahren rund 5 Mrd. Dollar investiert. Diese Cap-Ex-Ausgaben sollten sich in gesteigerten OCF in den Folgejahren widerspiegeln und dieser gesteigerte Cashflow sollte die Grundlage für weiter steigende Gewinnausschüttungen sein.

Dies ist allerdings nicht der Fall. Sondern im Zuge der vielen Übernahmen (zur Erinnerung: 30 Akquisitionen in den letzten 10 Jahren) wurde die Nettoverschuldung deutlich gesteigert und liegt aktuell bei circa 40 Mrd. Dollar.

Die Verschuldung wurde auch im letzten Quartal noch mal um 8 Mrd Dollar gesteigert.

Aktuell beträgt die Nettoverschuldung im Verhältnis zum FCF einen Multiplikator von 5. Dies ist für ein kapitalintensives Unternehmen wie PepsiCo ein erhöhter Wert. Hier wäre ein Maximalwert von 4 als wünschenswert.

Die Frage, die sich Investoren stellen sollten: Warum kann PepsiCo so wenig Cashflowwachstum vorweisen, wo doch regelmäßig Investitionen getätigt werden? Ein Grund sind die überteuerten Übernahmen in den letzten Jahren.

Warum überteuert?

Pepsi hat im Jahr 2025 eine außerplanmäßige Abschreibung (Impairment) auf seine Rockstar Übernahme in Höhe von rund 2 Mrd. Dollar vorgenommen. Der Übernahmepreis betrug 2020 3,85 Mrd. Dollar, sodass die Höhe der Abschreibung über 50 Prozent des Übernahmepreises beträgt. Ebenso wurden 862 Mio. Dollar auf die Übernahme von SodaStream abgeschrieben. Der Preis für den Anbieter von Wasserspendern betrug 2018 3,2 Mrd. Dollar. Die abgeschriebene Summe macht also 25 Prozent des Kaufpreises aus. Insgesamt hat das Management rund 4,5 Mrd. Dollar in den letzten 5 Jahren für vergangene Übernahmen und den Ausstieg aus dem Russland-Geschäft im Zuge des Beginns des Ukraine-Konflikts abgeschrieben.

Zwar handelt es sich bei den Abschreibungen nicht um unmittelbare Kapitalabflüsse, allerdings ist im Zuge der Übernahmen zu viel Kapital im Vergleich zum Wert der Unternehmen abgeflossen. Dieses Kapital hätte das Management unter anderem für die Zahlung der Dividende nutzen können und dadurch die Payout-Ratio auf einem geringeren Niveau halten können.

CEO Ramon Laguarta ist seit 2018 im Amt und hat seitdem alle Übernahmen zu verantworten. Mit dem Einstieg von Elliott Management wird Laguarta weitere Übernahmen genauer prüfen müssen, um seine Position nicht zu gefährden.

Bewertung der PepsiCo Aktie

Die Bewertung der PepsiCo Aktie ist derzeit auf einem vergleichsweise fairen Niveau angekommen.

Quelle: PepsiCo Aktie Bewertungskennzahlen

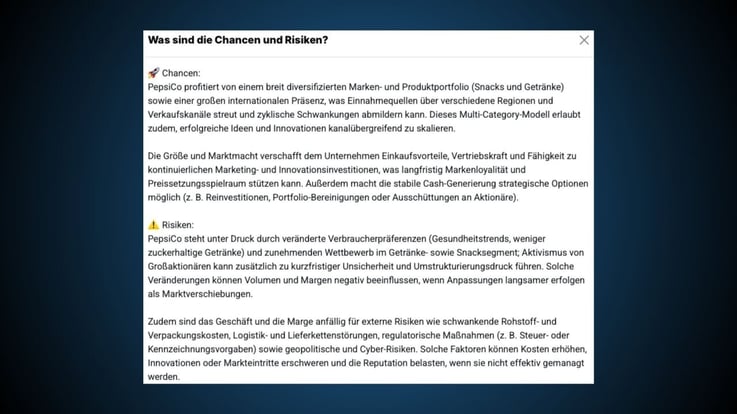

Quelle: PepsiCo Aktie Chancen & Risiken KI Insider

Ebenso muss das Management zeigen, dass sich auf veränderte Lebensumstände der Verbraucher schneller einstellen kann, als sie es in den vergangenen Jahren gezeigt haben.

PepsiCo Aktie in 2026 kaufen?

Nach der durchgeführten Analyse halten wir fest, dass auch vermeintlich stabile Geschäftsmodelle wie Snacks und Getränke ihre Herausforderungen zu bewältigen haben.

Bei PepsiCo haben sich die Jahre des Missmanagements in den stagnierenden Cashflows bemerkbar gemacht. Ramon Laguarta muss nach dem Einstieg des Hedgefonds Elliott Management schnell bessere Ergebnisse liefern, sonst könnte der aktivistische Investor die Absetzung des CEOs fordern.

Erste positive Anzeichen sind in dem neu geschaffenen Franchisegeschäft sichtbar und Pluspunkte für den angezählten Top-Manager.

Analysten haben sich nach den jüngsten Quartalszahlen für die Aktie ausgesprochen.

Quelle: Kursziel