%20(2)%20(1)-1.jpg)

Zu einer solchen Aktie, welche viele dieser Kriterien erfüllt, gehört auch die BASF Aktie (ISIN: DE000BASF111). Das Chemie-Konglomerat aus Ludwigshafen am Rhein rentiert aktuell bei fast 5 Prozent Dividendenrendite und ist für ein Kurs-Gewinn-Verhältnis (KGV) von 15,5 zu haben. Damit erscheint die Aktie, die ein aktueller Topscorer der Dividenden-Strategie ist, nicht überteuert. Ob die Aktie auch aus fundamentalen Gründen tatsächlich ein Kauf sein kann, das möchten wir mit der nachfolgenden Analyse prüfen.

Unternehmensprofil – ein global diversifizierter Chemiekonzern

Mit einer Marktkapitalisierung von rund 62 Milliarden Euro sowie Umsatzerlöse von 59 Milliarden Euro gehört BASF-Gruppe zu den größten diversifizierten Chemiekonzernen der Welt, keine Frage. Seit dem Jahr 2019 gliedert der Konzern seine elf Divisionen in die sechs Segmente: Chemikalien, Materialien, Industrielle Lösungen, Oberflächentechnologien, Ernährung & Pflege sowie Landwirtschaftliche Lösungen.

Der Umsatzanteil der jeweiligen Segmente ist relativ ausgewogen, wobei zuletzt die Oberflächentechnologien mit einem Gesamtumsatz von 16,7 Milliarden Euro im Geschäftsjahr 2020 eine leichte Dominanz vor den anderen Segmenten einnahm. In ihm werden chemische Lösungen für Oberflächen erfasst. Das zweitgrößte Segment ist mit einem Umsatz von 10,7 Milliarden Euro das Segment Materialien. Es umfasst chemische Grundprodukte und Spezialitäten für die kunststoffverarbeitende Industrie.

Die Automobilindustrie ist dabei eine besonders wichtige Branche für die Ludwigshafener. Rund 20 Prozent der Gesamtumsätze sollen auf den zyklischen Industriezweig zurückzuführen sein. Aber auch die anderen Geschäftsbereiche weisen eine gewisse Abhängigkeit von Konjunkturzyklen auf. Einzig die Bereiche Ernährung & Pflege sowie landwirtschaftliche Lösungen könnten weniger konjunktursensibel sein.

Wenig verwunderlich ist daher, dass in dem Corona-Jahr 2020 die Umsatzerlöse des Chemie-Riesen BASF rückläufig waren. Angesichts der Schwere der Krise kann man mit einem Umsatzrückgang von 0,3 Prozent auf 59,2 Milliarden Euro aber sehr zufrieden sein. Der moderate Rückgang war jedoch auf einen starken Anstieg des Segments Oberflächentechnologien zurückzuführen. Hier erhöhten sich die Umsatzerlöse um 12,6 Prozent. Es war das einzige Segment mit einem Umsatzwachstum. Das EBIT vor Sondereinflüssen des Segments sank jedoch deutlich von 722 auf 484 Millionen Euro. Auch auf Konzernebene wurde ein stark rückläufiges bereinigtes EBIT ausgewiesen, das von 4,6 Milliarden Euro im Jahr 2019 um 23,3 Prozent auf 3,6 Milliarden Euro sank.

Die letzten Quartalszahlen und der Ausblick

Die Zahlen des ersten Quartals 2021 sahen mit einem Umsatzwachstum von 16 Prozent auf 19,4 Milliarden Euro schon deutlich besser aus. Positive Nachrichten gab es auch von der Ertragsseite: Das EBIT vor Sondereinflüssen betrug 2,3 Milliarden Euro und wurde im ersten Quartal 2021 um 42 Prozent gesteigert.

Die ausgewiesenen Zahlen signalisieren dabei nichts anderes als eine stärkere Belebung der gesamtwirtschaftlichen Aktivität. Diese hat auch die Erwartungen des Managements übertroffen. Infolgedessen wurde die Prognose für das Gesamtjahr 2021 erhöht. Erwartet wird nun ein Umsatzwachstum auf einen Wert zwischen 68 und 71 Milliarden Euro bei einem EBIT vor Sondereinflüssen zwischen 5,0 und 5,8 Milliarden Euro. Würden die Ziele tatsächlich erreicht, so wäre es der beste Ergebniswert seit 2019. Der Abstand zu den alten Höchstmarken der letzten zehn Jahre aus dem Jahr 2011 von 8,4 Milliarden Euro ist aber noch groß.

Analysten sehen eine Erholung ebenfalls als realistisch an. Erwartet wird ein Ergebnis je Aktie für 2021 von 4,39 Euro. Gegenüber dem bereinigten Ergebnis je Aktie von 3,21 Euro aus dem Geschäftsjahr 2020 würde dieser Wert immerhin einem Wachstum von fast 37 Prozent Anstieg des Ergebnisses je Aktie auf 4,67 Euro, was einem erwarteten Gewinnwachstum von 6,4 Prozent entspricht.

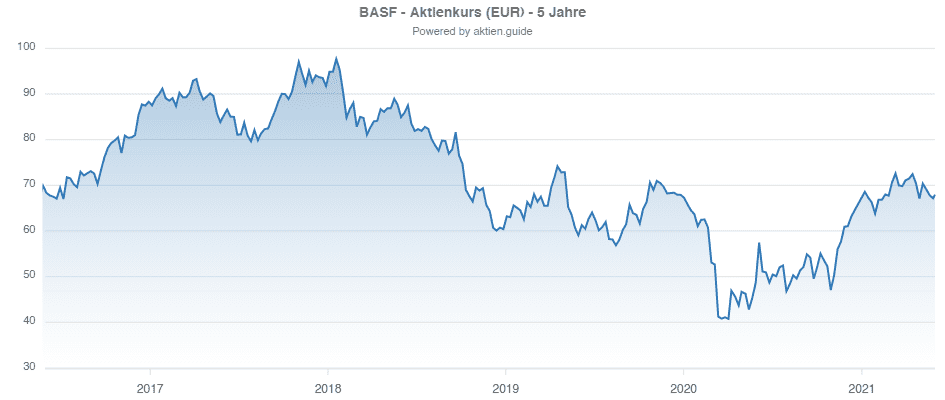

Aktienkursentwicklung und wichtige Kennzahlen der BASF Aktie

Die BASF gilt unter Investoren als ein verlässlicher Dividendenzahler. Selbst für das schwache Corona-Jahr 2020 wurde die Dividende nicht gekürzt, sondern auf dem hohen Niveau des Vorjahres von 3,30 Euro belassen. Zuvor konnte der Chemie-Konzern über die vergangenen zehn Jahre jährlich die Dividende steigern. Dabei konnten Aktionäre durchschnittlich eine jährliche Dividendenrendite von über 4 Prozent für sich vereinnahmen – was deutlich mehr war als das vorliegende Zinsniveau.

Weniger stark stiegen die Dividenden über die letzten fünf Jahre. Sie erhöhten sich “nur” um 2,6 Prozent, was geringfügig mehr war als die Inflationsrate.

Die Ausschüttungsquote der letzten drei Jahre ist mit über 66 Prozent durchaus großzügig bemessen und beteiligt Aktionäre zu einem hohen Anteil am Unternehmensgewinn. Gleichzeitig wurde nicht mehr als die bilanzierten Gewinne ausgeschüttet.

In der Dividenden-Analyse erhält die BASF Aktie damit insgesamt zwölf Punkte, womit die Aktie ein aktueller Dividenden-Topscorer aus Deutschland ist.

Bewertung der BASF Aktie

Die BASF Aktie wird aktuell mit einem Kurs-Gewinn-Verhältnis von 15,5 gehandelt, was grundsätzlich fair erscheint. Für ein zyklisches Unternehmen kann dieser Wert aber schon teuer sein. Gemessen an dem erwarteten Gewinnwachstum von 6,4 Prozent ist die Aktie möglicherweise kein Schnäppchen mehr. Auch der aktuelle Free Cashflow Multiplikator von 26 ist hoch. Er errechnet sich aus einem Enterprise Value von 79 Milliarden Euro sowie einem Free Cashflow der letzten zwölf Monate von 2,9 Milliarden Euro. Die aktuelle Dividendenrendite ist mit knapp 5 Prozent weiterhin hoch und stellt aktuell sogar den höchsten Wert im DAX dar.

Die durchaus hohen Bewertungskennzahlen für eine zyklische Chemie-Aktie verdeutlichen aber auch die Zuversicht der Investoren in das Geschäftsmodell und deren Aufwärtsdynamik in wirtschaftlich guten Zeiten.

Fazit zur BASF Aktie

Die BASF Gruppe ist ein Schwergewicht des Chemie-Sektors und kann als ein zyklisches Unternehmen angesehen werden, welches zu hohen Anteilen von der Lage der Automobilindustrie abhängig ist.

Die Bewertung kann man mit einem KGV von 15 sowie einer Dividendenrendite von fast 5 Prozent als fair auslegen. Am Ende sollte jedoch die Ansicht über die gesamtwirtschaftliche Entwicklung entscheidend sein: Wächst die Weltwirtschaft schneller als bisher angenommen, so könnte die Aktie weiteres Potenzial besitzen. Tritt jedoch der umgekehrte Fall ein, so könnte Konsolidierungspotential vorhanden sein.

Als Dividendenaktie bleibt der deutsche Chemiekonzern nach wie vor erstklassig. Dennoch kann es in wirtschaftlich schlechten Zeiten immer mal eine Dividendenkürzung geben. Die letzte Kürzung gab es im Jahr 2009. Mit einem Rückgang von 12,8 Prozent auf 1,70 Euro fiel sie aber überschaubar aus.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von BASF besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.

%20(1).jpg)