Zu genau einem solchen Unternehmen kann man auch den Hersteller von Konsumgütern Unilever zählen. Das heute britische Unternehmen besitzt nicht nur eine fast 100-jährige Firmengeschichte, auch die Dividende wurde über einen sehr langen Zeitraum ohne Unterbrechungen erhöht. In Europa gibt es nur wenige Unternehmen mit einem vergleichbaren kontinuierlichen Dividendenwachstum. Auch überzeugen die aktuelle Dividendenrendite sowie das mittelfristige Dividendenwachstum. Wenig verwunderlich ist daher, dass die Unilever Aktie (ISIN: GB00B10RZP78) in Europa ein Dividenden-Topscorer ist. Aber ist die Aktie deshalb aktuell auch ein Kauf? Dieser Frage möchten wir mit der nachfolgenden Analyse widmen.

Unternehmensprofil – führender globaler Hersteller von Verbrauchsgütern

Unilever gehört zu den weltweit größten Herstellern von Verbrauchsgütern. Das charakteristische von Konsumgütern ist, dass solche Güter sich im Laufe der Zeit durch den Konsum selbst verbrauchen. Man muss sie also regelmäßig nachkaufen. Konkret handelt es sich um Nahrungsmittel, Kosmetika, Körperpflege- oder Reinigungsmittel. Genau in diesen Bereichen ist Unilever als globaler Markenartikelhersteller tätig. Von den über 400 Marken im Konzernportfolio generieren 13 einen Jahresumsatz von über einer Milliarde Euro. 81 Prozent der Marken besitzen in ihrem jeweiligen Markt eine führende Positionierung.

Das Geschäft wird dabei in die drei Divisionen Beauty & Personal Care (Dove, Rexona etc.) Foods & Refreshment (Knorr, Lipton etc.) sowie Home Care (Omo, Domestos etc.) gruppiert. Die größte Division ist mittlerweile Beauty & Personal Care mit einem Umsatz von etwas mehr als 21 Milliarden Euro im Geschäftsjahr 2020. Dicht gefolgt wird es von der Division Foods & Refreshment mit einem Jahresumsatz knapp über 19 Milliarden Euro. Etwas abgeschlagen kommt das Segment Home Care mit einem Jahresumsatz von 10,5 Milliarden Euro.

Insgesamt kam der britische Konzern damit auf Gesamtumsätze im Jahr 2020 von circa 51 Milliarden Euro bei einem operativen Ergebnis von 8,3 Milliarden Euro (16,4 Prozent operative Marge). Im Vergleich zu dem Vorjahr fiel der Umsatz jedoch um 2,4 Prozent und auch das operative Ergebnis verringerte sich um 4,6 Prozent. Der Umsatzrückgang war vorwiegend mit negativen Währungseffekten zu erklären, die das Umsatzwachstum um 5,4 Prozent belasteten. Trotz rückläufiger Umsätze und operativer Ergebnisse konnte das Nettoergebnis am Ende um 0,8 Prozent auf 6,1 Milliarden Euro zulegen. Das Ergebnis je Aktie erreichte einen Wert von 2,12 Euro und lag damit nur noch um -0,9 Prozent unter dem Vorjahresvergleichswert.

Die letzten Quartalszahlen und der Ausblick der Unilever Aktie

Besser präsentierte sich das erste Quartal 2021 mit einem vergleichbaren Umsatzwachstum von 5,7 Prozent auf 12,3 Milliarden Euro. Auch hier belasteten wieder negative Währungseffekte mit 8 Prozent. Zusammen mit Portfolioveränderungen wurde so am Ende ein leicht negatives Umsatzwachstum von -0,9 Prozent ausgewiesen.

Eine deutliche Dynamik konnte man in den Divisionen Food and Refreshment sowie Home Care erkennen. Beide Bereiche konnten auf vergleichbarer Basis im hohen einstelligen Bereich zulegen. Besonders erfreulich war jedoch, dass der Zuwachs überwiegend durch ein Anstieg des Volumens erklärbar war. Damit zeigt sich, dass die Konsumenten doch mehr auf Hygiene im Haushalt achten und sich mit Premium-Nahrungsmitteln etwas Luxus für daheim gönnen. Unterstützt wird der Trend durch ein boomendes E-Commerce-Geschäft. Hier konnten die Umsätze im ersten Quartal 2021 auf vergleichbarer Basis um 66 Prozent erhöht werden. Trotz des starken Wachstums macht dieser Bereich lediglich 11 Prozent der Gesamtumsätze aus.

Blickt man auf das Gesamtbild, so kommt Unilever relativ robust durch die Krise. Als ein Gewinner oder Verlierer kann man das Unternehmen nicht klassifizieren. Für das Gesamtjahr 2021 bleibt das Management zuversichtlich, ein vergleichbares Umsatzwachstum zwischen 3 und 5 Prozent zu erreichen. Hierbei handelt es sich um ein seit längerem kommuniziertes Ziel des Unternehmens. Die letzten Quartalszahlen verdeutlichten nun, dass dieses Ziel im laufenden Jahr am oberen Ende erreicht werden könnte.

Konkrete Prognosezahlen für das Gesamtjahr 2021 gibt es nicht. Das gilt auch für die Ertragswerte. Hier wird lediglich von einer vergleichbaren operativen Marge berichtet, die für das Gesamtjahr 2021 zwar etwas ansteigen soll, im ersten Halbjahr jedoch schwächer ausfallen soll.

Mit Blick auf die Schätzungen der Analysten, die für das Geschäftsjahr 2021 durchschnittlich ein Ergebnis je Aktie von 2,22 Euro erwarten, sollte damit im Vergleich zum Geschäftsjahr 2020 zumindest ein kleines Wachstum drin sein. Geht es nach den Analysten, so könnte das Ergebnis je Aktie im Folgejahr 2022 um weitere 8,1 Prozent auf 2,40 Euro steigen.

Aktienkursentwicklung und wichtige Dividenden-Kennzahlen der Unilever Aktie

In der Dividenden-Analyse des aktien.guide erreicht die Unilever Aktie einen Gesamtscore von 11 Punkten. Sie gehört damit zu den aktuellen Topscorern aus Europa. Besonders zeichnet sich die Aktie durch ein sehr langes kontinuierliches Dividendenwachstum aus bei einer gleichzeitig hohen Dividendenrendite sowie einer nachhaltig hohen Ausschüttungsquote.

Die aktuelle Dividendenrendite beläuft sich auf 3,4 Prozent und ist in einem Niedrigzinsumfeld als gut zu interpretieren. In der Dividenden-Analyse gab es für diesen Wert jedoch nur einen Punkt. Erst ab einer hohen Dividendenrendite von mehr als fünf Prozent hätte es die volle Punktzahl gegeben. Ebenfalls überzeugend ist das Dividendenwachstum der Unilever Aktie. Es belief sich in den letzten fünf Jahren auf durchschnittlich 6,6 Prozent und liegt damit deutlich über der Inflation. Für die Höchstpunktzahl von drei Punkten hat es auch hier nicht ganz gereicht. Diese gibt es erst ab einem Dividendenwachstum von mehr als 10 Prozent jährlich.

Insgesamt lässt sich die Unilever Aktie auch aufgrund der relativ geringen Verschuldung als ein verlässlicher Dividendenzahler klassifizieren. Das Unternehmen besitzt starke Cashflows und kauft zudem eigene Aktien zurück. Es besteht somit ein möglicher Puffer, der vor Dividendenkürzungen schützen kann.

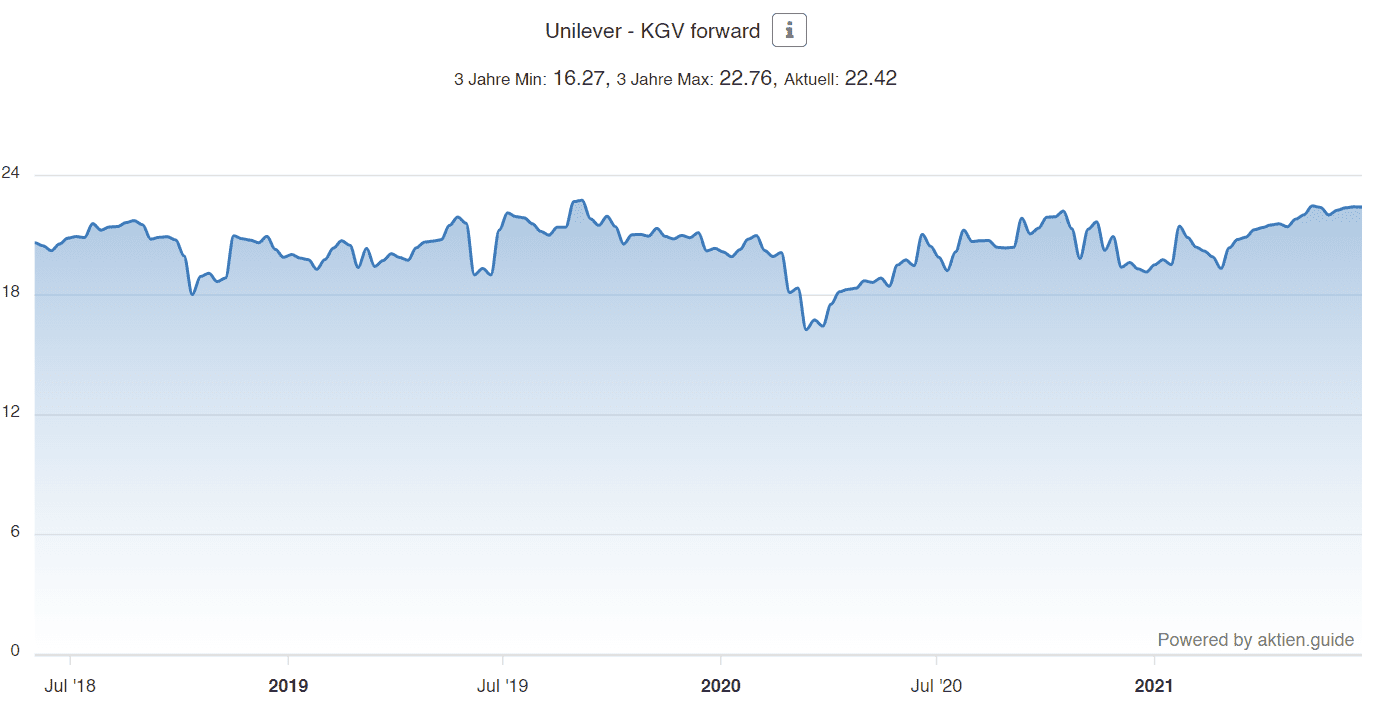

Bewertung der Unilever Aktie

Bei der Bewertung fällt die Unilever Aktie mit einem erwarteten Kurs-Gewinn-Verhältnis von 22,3 als teuer auf. Gemessen an den Free Cashflows der letzten zwölf Monate von 7,9 Milliarden Euro ist Unilever mit einer Gesamtbewertung (Enterprise Value) von 152 Milliarden Euro jedoch nicht mehr ganz so teuer. Hier lässt sich ein Multiplikator von 19 berechnen. Auch wenn der Wert deutlich unter der KGV-Bewertung liegt, so ist er in Anbetracht des aktuellen Umsatzwachstums alles andere als günstig auszulegen.

Fazit zur Unilever Aktie

Die Unilever Aktie lässt sich als ein verlässlicher Dividendenzahler klassifizieren, keine Frage. Konsumiert wird schließlich immer und auf Verbrauchsgüter können viele Menschen selbst in Krisen nicht verzichten. Das Geschäftsmodell ist somit vom Grundsatz her sehr krisenresistent. Des Weiteren überzeugt die Aktie mit vielen fundamentalen Kennzahlen.

Das größte Problem des Unternehmens lässt sich jedoch mit dem schwachen Wachstum klassifizieren. Belief sich das vergleichbare Wachstum zu Beginn des letzten Jahrzehnts noch auf über 6 Prozent, so verlor es bis heute mehr oder weniger stetig an Dynamik. Zuletzt, im Geschäftsjahr 2020, lag es nur noch bei weniger als 2 Prozent. Auch das Volumenwachstum lag im letzten Jahrzehnt häufig unter der 2-Prozent-Marke.

Das Problem des schwachen Wachstums lässt sich schnell erklären: Die Unternehmensgröße und Konsumtrends. Gemessen an den Gesamtumsätzen von über 50 Milliarden Euro handelt es sich mit Unilever um einen globalen "Tanker" mit hunderten von Einzelmarken, die in den verschiedensten Teilmärkten verkauft werden. Auf der anderen Seite besteht das Produktportfolio weniger aus dynamisch wachsenden Trend-Produkten. Hier konnten insbesondere Unternehmen, die einen stärkeren Fokus auf Nachhaltigkeit oder spezielle Inhaltsstoffe besaßen, deutlich stärker profitieren.

Positiv ist aber zu werten, dass Unilever über die letzten zehn Jahre stark an seiner Profitabilität gearbeitet hat. Der Free Cashflow von 7,7 Milliarden Euro im Geschäftsjahr 2020 ist beeindruckend und wurde stark ausgeweitet. Weniger erfreulich ist hingegen, dass sich die Verschuldung ebenfalls erhöht hat, auch wenn die Nettoschulden (Net Debt) im Geschäftsjahr 2020 um ca. 9 Prozent auf 20,9 Milliarden Euro gesenkt wurden. Im Vergleich zu 2011 hat sich die Verschuldung aber mehr als verdoppelt. Kritisch kann man auch anmerken, dass in den letzten zehn Jahren systematisch in der Forschung und Entwicklung gespart wurde.

Gemessen an der doch schon hohen Bewertung für das schwache Gesamtwachstum ist Unilever als teuer einzustufen. Einzig die hohe Dividendenrendite von über 3 Prozent kann in einem Niedrigzinsumfeld als attraktiv gewertet werden. Sollte sich jedoch das zuletzt überzeugende vergleichbare Wachstum von 5,7 Prozent als nachhaltig etablieren und auch auf Ebene der Gesamtumsätze durchschlagen, so könnte die Bewertung wiederum fair aussehen. Unilever selbst rechnet mit einem durchschnittlichen Wachstum zwischen 3 und 5 Prozent, was auf ein tendenziell schwächeres Wachstum hindeutet.

Um ein nachhaltig hohes Wachstum zu erreichen müsste sich Unilever stärker den aktuellen Konsumtrends widmen. Beispielsweise geht es hier um vegane Lebens- und Reinigungsmittel. Gelingt dieser Prozess ohne die eigenen Umsätze zu kannibalisieren, so könnte die Unilever Aktie ein durchaus interessantes Dividenden-Investment für langfristige Anleger sein.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Unilever besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.

%20(1).jpg)