In den ersten zwei Quartalen konnte das Unternehmen seinen Umsatz im Vergleich zu den coronabedingt sehr starken Vorjahresquartalen um 57 Prozent steigern. Außerdem konnte die ZoomInfo Technologies Aktie erstmals in die High-Growth-Investing Topscorer-Liste aufsteigen. ZoomInfo kann hierbei als klassischer “Corona-Profiteur” bezeichnet werden. Durch den Ausbruch des Virus mussten viele Firmen ihre Marketing und Sales Aktivitäten digitalisieren.

Durch dieses unerwartet hohe Wachstum in den ersten beiden Quartalen des laufenden Geschäftsjahres hat ZoomInfo den Ausblick angehoben. Das Unternehmen erwartet nun Umsätze in 2021 von knapp über 700 Millionen Dollar. Zukünftig sieht das Unternehmen seinen potenziellen Gesamtmarkt (englisch total addressable market, kurz TAM) allerdings bei bis zu 70 Milliarden Dollar, Tendenz steigend.

Dementsprechend positiv entwickelte sich der Aktienkurs seit dem Börsengang des Unternehmens im Juni 2020. Auch getrieben von der Tech-Rallye der vergangenen Monate beläuft sich das gesamte Kursplus seit dem Börsengang auf 83 Prozent und auf 57 Prozent auf Einjahressicht. Besonders nach der Bekanntgabe der Zahlen für das zweite Quartal konnte der Aktienkurs innerhalb von 3 Tagen um 22 Prozent zulegen und somit auf ein neues Allzeithoch klettern.

Dies haben bestehende Großaktionäre jüngst dazu genutzt, 3 Millionen Aktien auf dem Markt zu platzieren.

Umso spannender ist die Frage, ob die Aktie nach dem Kurssprung noch fair bewertet ist. Hat die Aktie noch Potenzial für zukünftige Kursgewinne? Und was macht das Geschäftsmodell des Unternehmens besonders? Diesen Fragen wird in der folgenden Aktienanalyse nachgegangen.

Unternehmensprofil von ZoomInfo Technologies

ZoomInfo Technologies wurde im Jahr 2007 unter dem Namen DiscoverOrg gegründet. Das heutige Unternehmen in der jetzigen Form entstand erst im Februar 2019 durch die Übernahme von Zoom Information Inc. Im Juni 2020 erfolgte dann der Börsengang. Das Unternehmen ist nach wie vor gründergeführt (von Henry Schluck) und hat seinen Hauptsitz im US-Bundesstaat Washington.

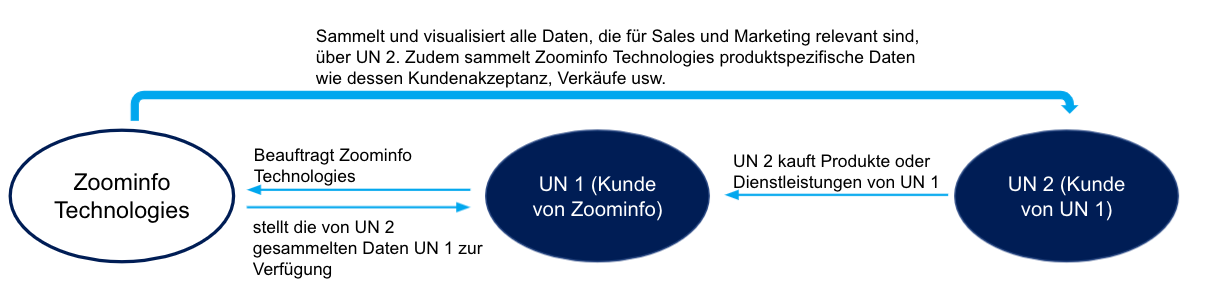

ZoomInfo sammelt und visualisiert für seine Kunden die Daten über deren Kunden. Diese Daten beinhalten firmenspezifische Informationen über Personal, Investitionen, Wachstum, Informationen über einzelne Niederlassungen sowie viele weitere Dienstleistungen.

Außerdem bereitet das Unternehmen produktspezifische Informationen auf und bietet automatisierte Sales und Marketing Aktivitäten (beispielsweise Chatbots) an. Ein Kunde von ZoomInfo wird also umfassend über seine (potenziellen) Kunden informiert und kann so seine Anstrengungen in den Bereichen Marketing und Sales fokussieren (eigene Grafik auf Basis des Geschäftsmodells von ZoomInfo):

Die folgende Grafik aus der Investoren-Präsentation des zweiten Quartals veranschaulicht die Dienstleistungen von ZoomInfo:

ZoomInfo’s Ziel ist es hierbei, Kunden zu ermöglichen, deren Kunden schneller und effizienter zu gewinnen. Somit soll der “Conversion Cycle” von der Kontaktaufnahme bis zum Vertragsabschluss erhöht werden. Dies wird durch den Einsatz von Künstlicher Intelligenz und maschinellem Lernen erreicht, wodurch die von verschiedensten Quellen zusammengeführten Informationen standardisiert, harmonisiert und visualisiert werden können.

In der Tiefe und Qualität der Daten sieht ZoomInfo auch seine derzeitige USP (Unique Selling Proposition), die dem Unternehmen einen Vorsprung gegenüber der Konkurrenz gewährt. Die Konkurrenz besteht aus dem LinkedIn Sales Navigator (gehört zu Microsoft), D&B Hoovers und TechTarget.

Kunden von ZoomInfo haben des Weiteren die Möglichkeit, zusätzliche Dienstleistungen durch die Integration verschiedener Kundenbeziehungs-Tools (CRM) zu nutzen. So können die Kunden auch nach der Akquise eine hohe Qualität der Dienstleistungen genießen und die Kundenbindung erhöht sich. Dies gelingt unter anderem durch Kooperationen mit den großen Anbietern von CRM- Software wie Salesforce, Hubspot, Oracle, Microsoft Dynamics und Marketo.

Jüngste Übernahmen

ZoomInfo gab jüngst zwei Übernahmen bekannt, die das aktuelle Angebot an Dienstleistungen weiter verbessern sollen:

Insent Übernahme

Durch Insent wird es Kunden von ZoomInfo möglich, sofort zu erkennen, sobald ein Kunde die Webseite besucht. Zudem kann das Unternehmen mit dem Kunden über einen Chat-Bot, eine automatisierte künstliche Intelligenz, in Kontakt treten. So hat ein Kunde des Unternehmens vom ersten Moment an einen “direkten” Ansprechpartner.

Chorus.ai Übernahme

Chorus beschreibt sein Geschäftsmodell als Konversations Plattform. Die Plattform hilft den Sales-Divisionen in Unternehmen dabei, Gespräche zu analysieren und die wichtigsten Punkte in einem Verkaufsgespräch herauszufinden. Dadurch können Daten generiert werden, die wiederum in der Analyse helfen und Verbesserungspotenziale aufwerfen.

Financials von ZoomInfo Technologies

Im zweiten Quartal des Geschäftsjahres konnte ZoomInfo Technologies gegenüber dem Vorjahr um 57 Prozent im Umsatz wachsen. Damit konnte das Unternehmen das Umsatzwachstum gegenüber dem ersten Quartal 2021, in dem ZoomInfo 50 Prozent Umsatzwachstum gegenüber dem Vorjahresquartal ausweisen konnte, wieder steigern. In den beiden vorherigen Jahren erreichte das Unternehmen 62 Prozent (2020) und 103 Prozent an Umsatzwachstum (2019). Interessanterweise macht kein Kunde mehr als 1 Prozent des Umsatzes von ZoomInfo aus.

Neben dem starken Wachstum war die Anhebung des Ausblicks auf das Gesamtjahr für Aktionäre erfreulich. Statt den bisherigen 670-676 Millionen Dollar erwartet ZoomInfo nun Umsätze von 703-707 Millionen Dollar. Das entspräche einem Wachstum für das Gesamtjahr von 48 Prozent gegenüber dem Vorjahr. Der operative Gewinn des Unternehmens soll hingegen von 226 Millionen Dollar in 2020 auf 291-295 Millionen Dollar steigen. Dies entspräche einem Gewinnwachstum von “nur” 29 Prozent und dementsprechend einer schlechten Entwicklung der operativen Marge. Dies ist auch in der folgenden Grafik zu erkennen, die ZoomInfo in seiner Investoren-Präsentation bereitstellt:

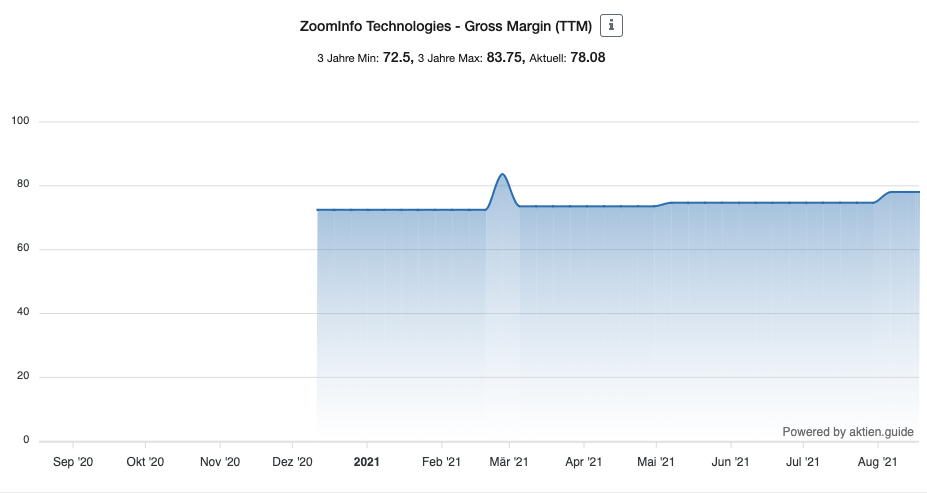

Während der operative Gewinn von Quartal zu Quartal stetig wächst, ist seit dem dritten Quartal 2019 ein negativer Trend bei der Entwicklung der operativen Marge zu erkennen. Seit der Veröffentlichung der ersten Quartalszahlen nach dem Börsengang im Jahr 2020 zeigt der folgende Chart der Bruttomarge (engl. Gross Margin) jedoch, dass diese auf einem konstant hohen Niveau liegt und zuletzt sogar leicht stieg:

Ein Blick auf die Gewinn- und Verlustrechnung des Gesamtjahres zeigt, dass sich besonders die Aufwendungen in Forschung und Marketing sowie administrative Aufwendungen, die oft mit mehr Personal verknüpft sind, überproportional erhöhten. Diese sind in der Bruttomarge nicht inkludiert, jedoch beim operativen Gewinn bereits abgezogen. Anders formuliert investiert das Unternehmen in Wachstum und Expansion, was grundsätzlich positiv zu werten ist. Dennoch sollten Aktionäre die sich verschlechternde operative Marge im Blick behalten.

Die Free-Cash-Flow Marge, also das Geld, was nach Abzug aller Investitionen und Addition von Finanzierungen im Unternehmen verbleibt, entwickelt sich deutlich positiver. Dies liegt hauptsächlich an der Aufnahme von Fremd- und Eigenkapital. Der Free-Cash Flow soll für das laufende Jahr bei 301-305 Millionen Dollar liegen.

Wichtige Kennzahlen der ZoomInfo Technologies Aktie

ZoomInfo Technologies weist eine sehr gesunde Bilanz auf. Das Unternehmen verfügt über hohe Barreserven von 333 Millionen Dollar und weitere 67 Millionen Dollar, die in Wertpapieren mit kurzer Laufzeit angelegt sind. Damit ließen sich problemlos die kurzfristigen Verbindlichkeiten von 386 Millionen Dollar finanzieren. Auch die Gesamtverbindlichkeiten sind durch die Vermögenswerte des Unternehmens gedeckt.

Das Unternehmen verfügt zudem über eine Eigenkapitalquote von 40 Prozent, was nach der Levermann-Strategie ein hoher Wert ist. Der Verschuldungsgrad, der kurz- und langfristige Schulden in Relation zum Eigenkapital des Unternehmens setzt, liegt unter 1 und deutet auf eine geringe Verschuldung hin.

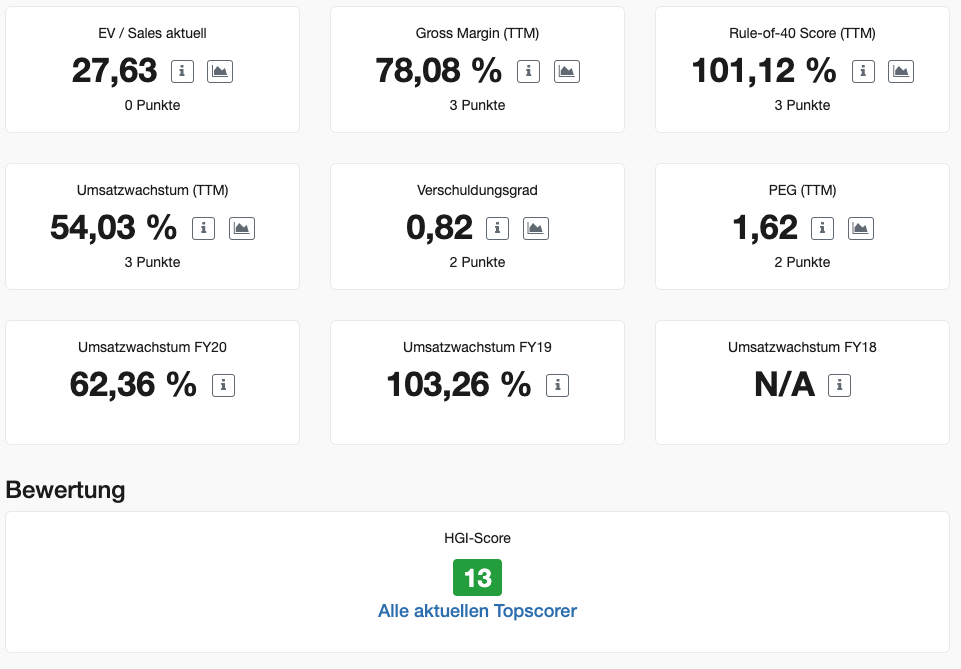

Beeindruckend ist zudem die bereits angesprochene und konstant hohe Bruttomarge des Unternehmens. Derzeit liegt diese knapp über 78 Prozent und ist somit einer der Faktoren für den hohen HGI-Score. Das Wachstum von durchschnittlich 54 Prozent in den letzten 12 Monaten ist im Vergleich zu den Vorjahren zwar leicht rückläufig, aber dennoch sehr hoch. In Kombination mit der hohen Free-Cash-Flow Marge von 47 Prozent erreicht ZoomInfo einen Rule-of-40 Score von derzeit über 100 Prozent. Werte über 50 Prozent werden als hoch eingestuft und geben die volle Punktzahl im HGI-Score.

Der gesamte HGI-Score beläuft sich auf 13 Punkte:

Auch das PEG-Ratio, das die Bewertung des Unternehmens gemessen am KGV in Relation zu dessen Gewinnwachstum setzt, ist mit 1,69 moderat. Jedoch erreichte ZoomInfo erst kürzlich die Profitabilität, weshalb sich das hohe Gewinnwachstum in den nächsten Jahren normalisieren wird.

Bewertung

Im Gegensatz zu vielen jungen anderen Tech-Unternehmen ist ZoomInfo bereits seit letztem Jahr profitabel. Jedoch liegt das KGV der letzten 12 Monate bei sehr hohen 273. Legt man die Prognose des Unternehmens von einem Gewinn pro Aktie von 0,5 Dollar für das laufende Geschäftsjahr zugrunde, verringert sich das KGV zwar deutlich, liegt jedoch immer noch bei sehr hohen 125. In den kommenden Jahren ist bei weiterhin hohen Ausgaben für Forschung und Marketing zudem zu erwarten, dass das Gewinnwachstum geringer wird und das KGV nicht mehr so stark fällt wie aktuell.

Gerade zur Einschätzung der Bewertung von schnell wachsenden aber teilweise noch defizitären Unternehmen, eignet sich die Kennzahl “EV/Sales” besser als das KGV. Gemessen am EV/Sales Verhältnis ist ZoomInfo sehr hoch bewertet. Für die letzten 12 Monate liegt das EV/Sales Multiple bei knapp 29. Auch bei dem Erreichen der Prognose für das laufende Geschäftsjahr liegt das EV/Sales Verhältnis für 2022 bei 24. Zwar wächst das Unternehmen aktuell mit über 50 Prozent, jedoch ist die Bewertung als sehr hoch anzusehen und der Aktienkurs jederzeit anfällig für stärkere Rücksetzer.

Fazit zur ZoomInfo Technologies Aktie

ZoomInfo hat sich die Marktführerschaft in einem lukrativen Wachstumsmarkt erobert, dessen schiere Größe von aktuell 70 Milliarden bei einer steigenden Tendenz weiterhin starkes Wachstum verspricht. Jedoch ist der vom Unternehmen ausgegebene TAM immer kritisch zu betrachten. Positiv hervorzuheben ist, dass das Unternehmen seit 2007 gründergeführt ist. Henry Schuck besitzt knapp 15 Jahre Erfahrung in der Branche und kennt Zoominfo Technologies bestens. Er hat es geschafft, das Unternehmen in die derzeitige Marktposition zu steuern und mit besten Zukunftsaussichten zu versehen.

Des Weiteren ist die hohe Bruttomarge von ZoomInfo beeindruckend und lässt zukünftig hohe Gewinne erwarten, sobald es dem Unternehmen möglich ist, seine hohen Marketing- und Forschungsausgaben zurückzufahren.

Es ist jedoch fraglich, ob gerade letztere nicht weiterhin überproportional wachsen werden. Um die aktuelle Marktstellung und Innovationsführerschaft zu behalten, muss das Unternehmen auch zukünftig stark in Forschung und Entwicklung investieren. Zudem ist ZoomInfo durch seine aktuell hohe Bewertung auch in den nächsten Jahren zu einem hohen Wachstum in Umsatz und Gewinn verdammt. Die beiden jüngsten Übernahmen zeigen, dass es dem Unternehmen zunehmend schwerfällt, der exorbitant hohen Bewertung des Aktienkurses aus eigener Kraft gerecht zu werden.

Zudem haben existierende Großaktionäre den zuletzt stark gestiegenen Kurs genutzt, um sich von Aktien zu trennen. Dies kann ein Zeichen dafür sein, dass sie das Unternehmen aktuell für überbewertet halten, muss es jedoch nicht.

Wie aktuell sehr viele Technologie-Unternehmen hat sich ZoomInfo eine führende Position in einem stark wachsenden Markt erarbeitet und ist deshalb außerordentlich hoch bewertet. Dies macht den Aktienkurs anfällig für starke Rücksetzer und erzeugt Druck auf das Management, auch zukünftig die Ziele bestenfalls zu übererfüllen und das hohe Wachstum beizubehalten. Gleichzeitig scheint das Aufwärtspotenzial des Aktienkurses limitiert.

Wer sich die Aktien von ZoomInfo in das eigene Depot legt, investiert zweifellos in ein spannendes Unternehmen mit tollen Zukunftsaussichten. Ob diese zum heutigen Zeitpunkt jedoch auch für den Aktienkurs gelten, ist fraglich.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von ZoomInfo besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.