Das genau ist der Fall bei der Veeva Systems Aktie (ISIN: US9224751084). Das amerikanische Softwareunternehmen bietet cloud-basierte Softwareprodukte über seine SaaS-Plattformen für die Pharma- und Biotechnologiebranche an.

Die Veeva Systems Aktie überzeugt seit Jahren mit einem starken profitablen Wachstum sowie einer geringen Verschuldung. Die Aktie schaffte in den letzten sechs Monaten mehrmals den Einstieg in die Topscorer Liste der High-Growth-Investing Strategie. Ob das nach wie vor durch den Gründer und CEO Peter Gassner erstklassig geführte Unternehmen, welches schon seit jeher mit einer hohen Bewertung gehandelt wurde, tatsächlich noch ein Kauf sein kann, das möchten wir mit der nachfolgenden Analyse prüfen.

Unternehmensprofil – Marktführer für Cloud-Softwarelösungen im Life Science Bereich

Veeva Systems ist ein amerikanisches Cloud-Unternehmen, welches für das stark regulierte Umfeld der Pharma- und Biotechnologie-Industrie Softwarelösungen für die verschiedensten Prozesse und Unternehmensbereiche (z.B. CRM, Forschung, Zulassung) anbietet. Zu den Kunden gehören Großkonzerne wie Pfizer, Merck oder Eli Lilly. In der Life Science Branche gilt Veeva Systems mit seiner Industry Cloud als Marktführer.

Besonders spannend an dem Softwareunternehmen ist der hohe Anteil der wiederkehrenden Umsätze, den sogenannten Subscription Revenues. Im abgelaufenen Geschäftsjahr 2021, welches zum 31. Januar endete, beliefen sich die wiederkehrenden Erlöse auf 1,2 Milliarden US-Dollar. Gemessen an den Gesamtumsätzen von 1,5 Milliarden US-Dollar entspricht dies einem Anteil von 80,5 Prozent. Die restlichen Umsatzerlöse sind auf Dienstleistungen zurückzuführen.

Zwei Plattformen befinden sich im Produktportfolio des Unternehmens: Die Commercial Cloud sowie die Vault Plattform. Letztere ermöglicht es unter anderem Pharmaunternehmen den komplexen Prozess klinischer Studien zu vereinfachen, was zu einer schnelleren Zulassung von Medikamenten oder Therapien führen kann. Am Ende können so Kosten gespart und Umsätze schneller generiert werden – ein Tool, dass besonders in Zeiten der Corona-Pandemie mehr gefragt ist denn je.

Spannender als die Struktur der Erlösquellen ist das Wachstum des Cloud-Unternehmens selbst. So wurden die Gesamtumsätze im Geschäftsjahr 2021 um 32,7 Prozent gesteigert. Beide Geschäftsfelder (Services und Subscription) trugen dabei ähnlich stark zum Wachstum bei. Insgesamt wurde ein bereinigtes operatives Ergebnis in Höhe von 583 Millionen US-Dollar erreicht. Die operative Marge (Non-GAAP) überschritt damit 39 Prozent und stellt damit den höchsten Wert der letzten Jahre.

Letzte Quartalszahlen und der Ausblick

Der Start ins erste Quartal 2022, welches am 30. April 2021 endete, gelang mit einem Umsatzsprung von 29 Prozent auf 434 Millionen US-Dollar recht gut. Auch konnten die Subscription Revenues gegenüber dem ersten Quartal 2021 um 26 Prozent auf 341 Millionen US-Dollar gesteigert werden. Positives gab es auch von Ertragsseite zu vermelden: Hier erhöhte sich das operative Ergebnis im Vergleich zum Vorjahr um 47 Prozent auf 128 Millionen US-Dollar. Das bereinigte operative Ergebnis belief sich auf 181 Millionen US-Dollar und konnte um 40 Prozent zulegen. Am Ende wurde ein Periodenüberschuss von 116 Millionen US-Dollar bei einem Ergebnis je Aktie von 0,71 US-Dollar erreicht.

Für das Gesamtjahr 2022 werden vom Management Gesamtumsätze zwischen 1,815 und 1,825 Milliarden US-Dollar erwartet. Im Vergleich zu den Gesamtumsätzen aus dem Geschäftsjahr 2021 von 1,465 Milliarden US-Dollar würde sich somit ein erwartetes Umsatzwachstum von 24,6 Prozent ermitteln lassen. Auch das bereinigte operative Ergebnis soll auf einen Wert von 710 Millionen Euro steigen. Im Gesamtjahr 2021 lag der Wert noch bei 583 Millionen US-Dollar. Interessant in diesem Zusammenhang ist die Veränderung der Prognose im Quartalsvergleich, denn der neue Ausblick entspricht einer signifikanten Prognoseerhöhung beim Umsatz wie auch beim Ergebnis.

Mit Argusaugen schauen Investoren zudem auf die Entwicklung der vielversprechenden Vault-Plattform, denn diese ist einer der Wachstumstreiber des Unternehmens und soll mit Anwendungen für das Qualitätsmanagement zunehmend auch in anderen Branchen wie der Lebensmittel- oder Chemieindustrie zum Einsatz kommen. Allein im ersten Quartal 2022 erhöhten sich hier die Umsätze um 36 Prozent während die Commercial Cloud um 28 Prozent zulegte. Für das Gesamtjahr 2022 werden vom Management für Vault Zuwächse von circa 33 Prozent und für die Commercial Cloud Zuwächse von rund 16 Prozent erwartet.

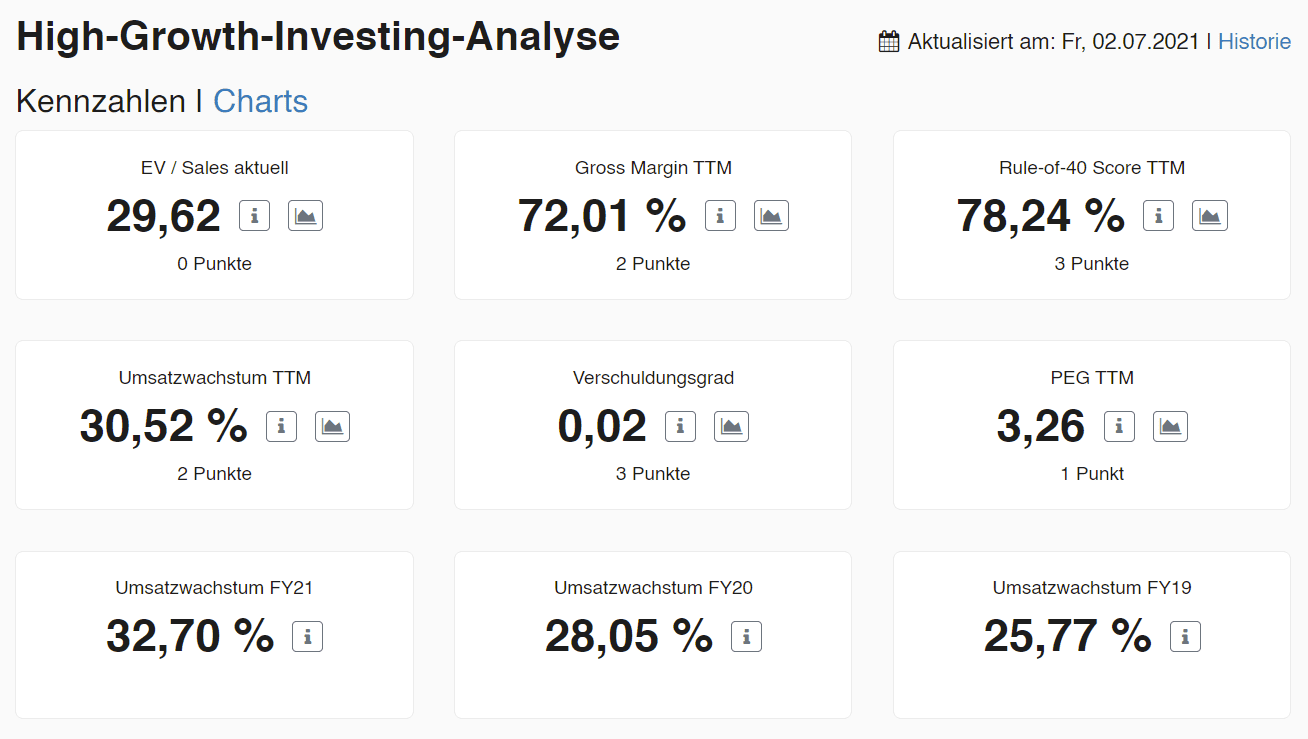

Aktienkursentwicklung und HGI-Kennzahlen der Veeva Systems Aktie

In der High-Growth-Investing-Analyse erreicht die Veeva Systems Aktie einen Gesamtscore von 11 Punkten, was sie zu einem aktuellen Topscorer der HGI-Strategie macht. Die Höchstpunktzahl von drei Punkten wurde mit dem Verschuldungsgrad sowie mit dem Score der Rule-of-40 erreicht. Darüber hinaus gab es für die Gross Margin von 72 Prozent sowie das Umsatzwachstum der letzten zwölf Monate von 31 Prozent jeweils zwei Punkte. Zu guter Letzt wurde mit dem PEG-Ratio von 3,3 noch ein weiterer Punkt erzielt. Keinen Punkt gab es hingegen für die hohe Bewertungskennzahl EV/Sales.

Sollte das Umsatzwachstum – wie vom Management angekündigt – auf 24 Prozent fallen, so könnte es künftig einen Punktabzug für das schwächere Umsatzwachstum geben. Denkbar wäre auch, dass der hohe Score der Rule-of-40 sinkt. Insgesamt könnte die Veeva Systems Aktie damit den aktuellen Topscorer-Status wieder verlieren.

Bewertung der Veeva Systems Aktie

Die Bewertung der Veeva Systems Aktie als ein Wachstumsunternehmen sollte man mit einem Umsatzmultiplikator vornehmen. Hier erweist sich die Aktie mit einem Enterprise Value von 46 Milliarden US-Dollar – das entspricht einem EV/Sales Ratio von fast 30 – als teuer. Besonders trifft ist zu, wenn man bedenkt, dass die Aktie vor drei Jahren für einen Multiplikator von gerade einmal 15 zu bekommen war. Das Wachstum war zum damaligen Zeitpunkt aber nur geringfügig geringer. Veeva ist ein gutes Beispiel dafür wie hoch die meisten erstklassigen Cloud-Software Companies mittlerweile bewertet sind.

Zu berücksichtigen ist, dass das Unternehmen bereits eine fortgeschrittene Profitabilität erreicht hat. Auch der Blick auf den Free Cashflow bringt wenig neue Erkenntnisse. Zwar liegt der Free Cashflow der letzten zwölf Monate mit 745 Millionen US-Dollar deutlich über dem operativen Gewinn von 419 Millionen Euro, dennoch lässt sich ein extrem hoher Multiplikator auf den Enterprise Value von 46 Milliarden US-Dollar ermitteln. Der Free Cashflow Multiplikator beläuft sich auf über 62!

Fazit zur Veeva Systems Aktie

Veeva Systems kann als ein interessanter Wachstumswert im Cloud-Geschäft gesehen werden, das verdeutlichen nicht zuletzt die nachhaltig hohen Wachstumsraten seit vielen Jahren.

Das Software-as-a-Service Aktien im Trend liegen, haben wir bereits in früheren Analysen über Salesforce oder ServiceNow erfahren. Nicht zuletzt der Mangel an großen attraktiven SaaS-Aktien am Finanzmarkt löst unter Investoren einen regelrechten Bieterstreit aus, was zumindest ein Grund für die enorm gestiegenen Bewertungen der letzten Jahre ist.

Es stellt sich nun die Frage, ob ein konservativer Investor sich an diesen Preiskämpfen beteiligen sollte. Schließlich zahlt man bereits heute einen hohen Preis für die Zukunft des Unternehmens. Interessant wird es erst, wenn sich die Zukunftsaussichten nochmals verbessern. Mit Blick auf das zukünftige Wachstum von Veeva Systems, welches eher schwächer gesehen wird, könnte sich hier ein Risiko auftun.

Um die hohe Bewertung zu rechtfertigen müsste Veeva Systems also nachlegen. Denkbar wäre hier beispielsweise, dass eine neue Plattform für andere Branchen geschaffen wird. Ist diese dann auch noch so passgenau an die Bedürfnisse der jeweiligen Branche angepasst – ähnlich wie es heute für Life Sciences der Fall ist – dann könnten Mehrwerte geschaffen werden. Das alles ist aus heutiger Sicht natürlich Zukunftsmusik, weshalb die Veeva Systems Aktie – vor allem aufgrund der hohen Bewertung – derzeit wohl nur noch ein Kauf für hartgesottene Growth-Investoren sein dürfte.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Biontech besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.

%20(1).jpg)

(1).jpg)