Die Schaeffler-Aktie kann mit einigen technischen und fundamentalen Kennzahlen überzeugen. Um welche Kennzahlen es sich handelt und ob die im SDAX gelistete Schaeffler AG wirklich ein spannendes Investment sein kann, das wollen wir in der vorliegenden Aktienanalyse überprüfen.

Unternehmensprofil von Schaeffler: Klassischer Automobilzulieferer mit Industriegeschäft

Bei Schaeffler handelt es sich um einen global tätigen Automobil- und Industriezulieferer. Das Unternehmen ist in den drei Sparten Automotive OEM, Automotive Aftermarket sowie Industrie tätig.

Die Sparte Automotive OEM lieferte im Geschäftsjahr 2018 mit einem Umsatzanteil von 63,2 % den höchsten Umsatzbeitrag und gruppiert die vier Unternehmensbereiche Motorsysteme, Getriebesysteme, E-Mobilität sowie Fahrwerksysteme unter sich.

Den zweithöchsten Umsatzanteil erreichte mit 23,8 % das Industriesegment. In dieser Sparte werden Komponenten und Systeme für rotative und lineare Bewegungen (bei Wälzlagern ist Schaeffler Weltmarktführer) sowie Serviceleistungen angeboten.

Die dritte und letzte Sparte, Automotive Aftermarket, trug mit 13 % zum Gesamtumsatz der Schaeffler Gruppe bei. In dieser Sparte wird das weltweite KFZ-Ersatzteilgeschäft abgebildet.

Im Geschäftsjahr 2018 erzielte die Schaeffler Gruppe mit über 92.000 Mitarbeitern einen Konzernumsatz von 14,2 Milliarden Euro – ein Wert, der 1,6 % über dem vergleichbaren Vorjahreswert lag. Das EBIT vor Sondereffekten erreichte einen Wert von 3,4 Milliarden Euro – die entsprechende EBIT-Marge belief sich auf 9,7 %.

Die in Herzogenaurach ansässige Schaeffler Gruppe wird von der Familie Schaeffler kontrolliert. Die Witwe des Firmengründers, Maria-Elisabeth Schaeffler, verfügt über 20 % des stimmberechtigten Kapitals während ihr Sohn Georg Friedrich Wilhelm Schaeffler die restlichen 80 % des stimmberechtigten Kapitals kontrolliert.

Weltweite Bekanntheit erhielt Schaeffler durch seine im Jahr 2008 getätigte Übernahme von Continental. Der Hannoveraner Automobilzulieferer war zum damaligen Zeitpunkt dreimal so groß wie Schaeffler.

Die feindliche Übernahme wurde unter massivem Einsatz von Fremdkapital getätigt, mit der sich Schaeffler selbst fast übernommen hätte. Während der Übernahme entwertete nämlich die Folgen der Finanzkrise die frisch erworbene Conti-Beteiligung Stück für Stück. Erst als sich die Automobilbranche mit der staatlichen Abwrackprämie wieder erholte und Schaeffler sich von Conti-Anteilen trennte, konnte sich die Schaeffler Gruppe sanieren.

Das operative Geschäft der Schaeffler Gruppe wurde im Jahr 2015 über Vorzugsaktien der Schaeffler AG an der Frankfurter Börse gelistet und ist aktuell Bestandteil des SDAX. Die Restbeteiligung von 46 % an der Continental, die aus der Übernahme im Jahr 2008 stammen, wurden im Jahr 2015 aus der Schaeffler AG herausgelöst und befinden sich als Schwesterunternehmen weiter im DAX. Mutterunternehmen von beiden Gesellschaften ist die IHO Holding.

Die aktuellen Quartalszahlen 9M/2019

In den ersten neun Monaten des Geschäftsjahres 2019 wurden Umsatzerlöse von 10,8 Milliarden Euro erzielt, die um 1,2 % über dem vergleichbaren Vorjahreswert lagen. Einzig die Industrie-Sparte konnte um 6 % zulegen und damit das Gesamtwachstum im positiven Bereich halten.

Das Konzernergebnis lag mit 485 Millionen Euro um 36,4 % unter dem vergleichbaren Vorjahreswert, während das EBITDA mit 1,5 Milliarden Euro um 13,3 % niedriger ausfiel als im Vorjahr.

Der Ausblick für das Gesamtjahr 2019 wurde mit der Veröffentlichung der Neunmonatszahlen 2019 angepasst. Nunmehr wird eine Umsatzstagnation erwartet bei einer EBIT-Marge vor Sondereffekten von 8,1 %. Ein gegenüber dem Vorjahr wesentlich verringerter Free Cashflow in Höhe von 133 Millionen Euro wird erwartet.

Wachstumstreiber der Schaeffler Gruppe bleibt die Industrie-Sparte mit einem erwarteten Umsatzwachstum 4,3 % und einer erwarteten EBIT-Marge vor Sondereffekten von 10,9 %.

Die Aktienkursentwicklung der Schaeffler-Aktie

Quelle: Wallstreet-Online.de; Aktienkurs in Euro im Xetra-Handel. Stand: 15.11.19.

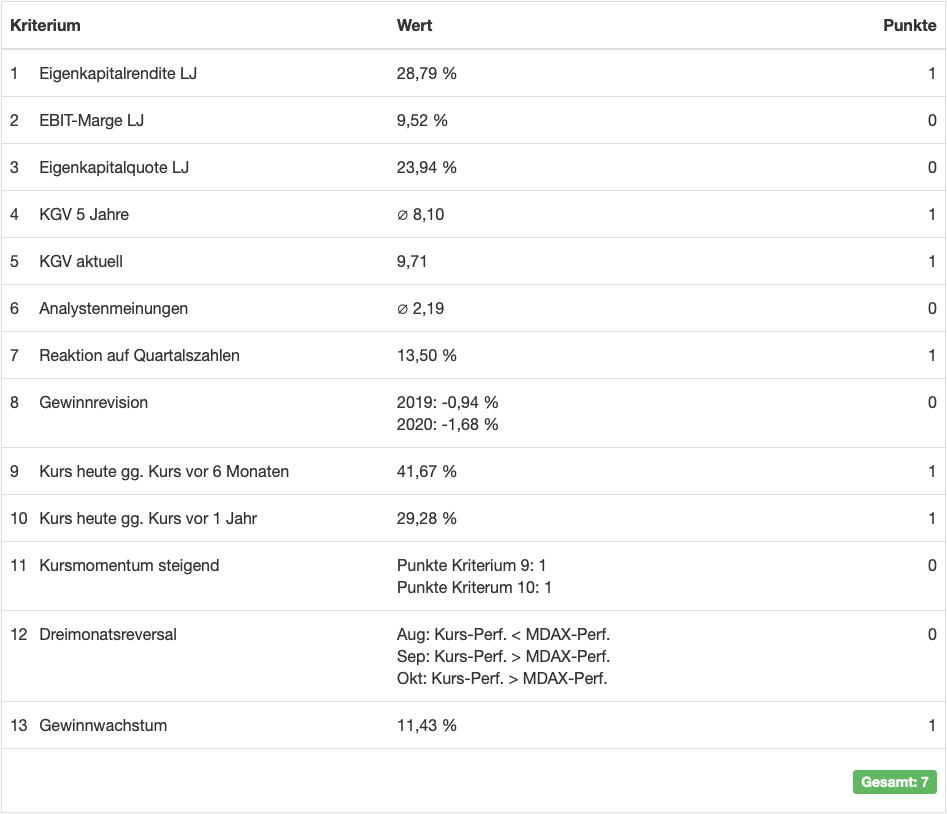

In der Levermann Analyse erreichte die Schaeffler-Aktie einen Score von sieben Punkten, was gemäß Levermann-Strategie einer Kaufempfehlung entspricht.

Punkte gab es für den Wert der Eigenkapitalrendite von 28,8 %, sowie für das erwartete Gewinnwachstum in 2020 von 11,4 %.

Zusammengefasst gab es jeweils einen Punkt für die Kurs-Gewinn-Verhältnisse (KGV 5 Jahre und KGV aktuell) sowie für die Kursentwicklungen der letzten sechs und zwölf Monate.

Zusätzlich gab es noch einen Punkt für die Reaktion auf die Veröffentlichung der letzten Quartalszahlen.

Analyse der Schaeffler Aktie - Fazit

Schaeffler ist eine solide Aktie mit einer starken Marktpositionierung im Bereich der Automobilzulieferindustrie sowie mit Kugellagern im Industriegeschäft. Da schwerpunktmäßig das Geschäft mit der Automobilzulieferung gemacht wird, ist die Aktie als Investitionsgüterunternehmen der Automobilbranche ein deutlich zyklischer Wert.

Die Schaeffler-Aktie wirkt – gemessen am Kurs-Gewinn-Verhältnis von 9,3 – relativ günstig. Das Kurs-Gewinn-Verhältnis muss allerdings im Kontext der Nettofinanzschulden von 2,8 Milliarden Euro gesehen werden. Im Geschäftsjahr 2018 wurde ein EBITDA von 2,1 Milliarden Euro erreicht, welches die Nettofinanzverschuldung in einem tragbaren Verhältnis erscheinen lässt. Der Enterprise Value (EV) beläuft sich damit aktuell auf rund 9,4 Milliarden Euro, wodurch sich ein EV/EBITDA Verhältnis von 4,5 ergibt.

Der Wert des EBITDA im 9-Monatsbericht lag allerdings um 13 % unter dem vergleichbaren Vorjahreswert. Auch erwartet Schaeffler nur noch einen Free Cashflow von rund 133 Millionen Euro für 2019. Im Geschäftsjahr 2018 wurde hier noch ein Wert von 384 Millionen erreicht.

Hierzu muss man anmerken, dass sich die Automobilbranche aktuell in einer Krise befindet. Der anhaltende Handelskrieg zwischen den USA und China sowie der Transformationsprozess hin zum emissionsfreien Automobil fordern ihren Tribut. Auch an Schaeffler gehen diese Entwicklungen nicht spurlos vorbei.

Einerseits reagiert der Zulieferer mit einem Maßnahmenpaket, welches auch den Abbau von tausenden Stellen vorsieht. Andererseits wird massiv in neue Technologien investiert, um künftig von den neuen Wachstumsmärkten profitieren zu können.

Man merkt sehr stark, dass das Geschäftsmodell von Schaeffler hohe Investitionen erfordert. Diese werden noch durch die Elektromobilität und die zunehmende Technologisierung des Automobils (autonomes Fahren) weiter strapaziert.

Die Bemühungen von Schaeffler sind groß entsprechende Zukunftstechnologien anzubieten, um ein bedeutender Automobilzulieferer zu bleiben. So hat Schaeffler beispielsweise mit Paravan einen Weltmarktführer für behindertengerechte Fahrzeuge erworben. Paravan’s Technologie, die rein elektronische Lenkung von Fahrzeugen (Drive By Wire), könnte für das autonome Fahren ein wichtiger Baustein sein.

Wie gut sich diese neuen Technologien allerdings für den Massenmarkt eignen, bleibt abzuwarten. Die letzten Quartalszahlen zeigten akquisitionsbedingt schon ein starkes Wachstum im Bereich der E-Mobilität von fast 45 %.

Ob die Aktie wirklich ein Kauf ist, ist am Ende eine Wette auf die Lage der Automobilbranche sowie die technologische Weiterentwicklung von Schaeffler. Auch sollte man den Einfluss der Familie Schaeffler im Hinterkopf behalten, denn sie sind es am Ende, die für den Geschäftserfolg aus strategischer Sicht verantwortlich sind.

Falls Dir die Schaffler Aktie nicht attraktiv genug erscheint, dann bietet Dir der aktien.guide in der Rubrik Levermann Aktien mit einem günstigen 5-Jahres KGV zahlreiche Alternativen zur Auswahl.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Schaeffler besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.