Diesen Sachverhalt konnten wir bei unseren Analysen von ViacomCBS oder der RTL Group bereits gut erkennen. Und auch bei der ProSiebenSat.1 Media Aktie (ISIN: DE000PSM7770) scheint es nicht viel anders zu laufen.

Zwar verfügt ProSiebenSat.1 zusätzlich über ein großes Beteiligungsportfolio an jungen Start-ups, das organische Wachstum ist allerdings alles andere als dynamisch.

Überzeugend wirkt nach wie vor die starke Stellung im werbefinanzierten Fernsehgeschäft, in dem der Münchner Konzern über 45 Millionen Menschen aus der DACH-Region erreicht. Auch keimen langsam die Hoffnungen auf eine stärkere Erholung auf. Der Aktienkurs scheint sich zu stabilisieren und langsam eine Trendwende einzuschlagen. Schließlich überzeugte die Aktie in der Vergangenheit häufig mit hohen Dividenden. Ob die Aktie nun nach dieser Bodenbildung ein Kauf sein kann, das möchten wir im Folgenden prüfen.

Unternehmensprofil der ProSiebenSat.1 Media

ProSiebenSat.1 Media ist ein breit aufgestelltes deutsches Medienunternehmen, welches bekannte Fernsehsender wie ProSieben, Sat.1 oder Kabel1 unter seinem Dach vereint.

Insgesamt erreicht der Konzern nach eigenen Angaben mit 15 Free- und Pay-TV-Sendern über 45 Millionen TV-Haushalte in Deutschland, Österreich und der Schweiz.

Zusätzlich existiert ein Beteiligungsportfolio mit vielversprechenden Beteiligungen aus den Bereichen E-Commerce und Online-Dating. Die Beteiligungen wurden von ProSiebenSat.1 in der Vergangenheit oftmals über eine Media-for-Equity Strategie erworben. Hierbei handelt es sich um ein häufig von Start-ups genutztes Beteiligungsmodell, bei dem statt Geld mit Geschäftsanteilen bezahlt wird. Für beide Seiten kann dies ein großer Vorteil sein: ProSiebenSat.1 könnte frühzeitig zu günstigen Preisen ein Investor und Inkubator sein. Auf der anderen Seite profitiert das Start-up von der enormen Medienpräsenz, für die es keine Finanzierung benötigt.

Trotz Diversifikation wird das Hauptgeschäft bei ProSiebenSat.1 nach wie vor mit der klassischen Content-Produktion (Red Arrow Studios) sowie der anschließenden Vermarktung über die Fernsehsender (Seven.One Entertainment) gemacht. Die beiden Segmente spielten im Geschäftsjahr 2019 rund 3,5 Milliarden Euro an Erlösen ein. Gemessen an dem Gesamtumsatz von 4,1 Milliarden Euro entsprach das einem Anteil von 84 Prozent.

Ähnlich wie die RTL Group leidet auch ProSiebenSat.1 unter den starken Erfolgen von Streaming-Anbietern wie Netflix. Mit seiner eigenen Streaming-Plattform Joyn bringt ProSiebenSat.1 aber einen jungen Herausforderer in Stellung, der im Geschäftsjahr immerhin schon mehr als sieben Millionen aktive Nutzer zählte.

Die NuCom Group, in der größtenteils die Beteiligungen gehalten werden, generierte im Geschäftsjahr 2019 einen Umsatz von 965 Millionen Euro. Das Segment wuchs um 16 Prozent im Vergleich zum Vorjahr, organisch lag der Zuwachs allerdings nur bei 8 Prozent. Das stärkste Wachstum kam jedoch aus den Red Arrow Studios. Hier lag das Umsatzwachstum bei 18 Prozent.

Mit der abgeschlossenen Übernahme der Meet Group im September 2020 wurde zudem mit PaarshipMeet Group ein neues Segment geschaffen, welches die Online-Dating Aktivitäten zusammenfasst.

Die letzten Quartalszahlen und der Ausblick

Ähnlich wie bei RTL Group gab es auch bei ProSiebenSat.1 im laufenden Jahr 2020 nur wenig Erfreuliches zu berichten. Die Corona-Pandemie hatte deutlich negative Auswirkungen auf das klassisch werbefinanzierte Fernsehgeschäft.

So gingen die Umsatzerlöse in den ersten neun Monaten des Jahres 2020 um 8 Prozent auf 2,6 Milliarden Euro zurück. Das Konzernergebnis sank sogar um 84 Prozent auf gerade einmal 39 Millionen Euro. Nicht ganz so schlimm sah es dabei bei dem bereinigten EBITDA aus. Es lag mit 328 Millionen um 38 Prozent unter dem Vorjahresvergleichswert von 534 Millionen Euro.

Deutlich besser wirken da die Zahlen des dritten Quartals 2020. Hier lag das Umsatzminus nur noch bei einem Prozent, das bereinigte EBITDA konnte sogar um 13 Prozent auf 149 Millionen Euro zulegen. Und auch beim Konzernergebnis wurde mit 69 Millionen wieder ein Betrag erreicht, der mehr als doppelt so hoch ausfiel, wie noch im Vorjahr.

Für das Gesamtjahr 2020 strebt der Vorstand einen Konzernumsatz zwischen 3,85 und 3,95 Milliarden Euro bei einem bereinigten EBITDA zwischen 600 und 650 Millionen Euro an. Im Vergleich zu den Werten aus dem Geschäftsjahr 2019 würde dies im günstigsten Fall immer noch einem Umsatzrückgang von 4,5 Prozent entsprechen. Der Rückgang beim bereinigten EBITDA würde sich im besten Szenario auf 25,5 Prozent belaufen.

Geht es nach Analysten, so soll das Ergebnis je Aktie mit 0,90 Euro zwar deutlich unter dem Wert des unverwässerten Ergebnisses je Aktie aus dem Jahr 2019 von 1,83 Euro liegen. Im Folgejahr 2021 wird aber mit einer kräftigen Erholung auf einen Wert von 1,33 Euro gerechnet, was einem erwarteten Ergebniswachstum von 46,2 Prozent entspricht.

Wichtige Kennzahlen und Aktienkursentwicklung der ProSiebenSat.1 Aktie

Wichtige fundamentale Kennzahlen aus der Levermann-Analyse sind die Eigenkapitalrendite sowie die EBIT-Marge. Besonders hervorzuheben ist der hohe Wert der Eigenkapitalrendite von 32,1 Prozent aus dem letzten Geschäftsjahr. Er würde für einen Platz unter den besten Aktien mit hoher Eigenkapitalrendite in der Levermann-Strategie ausreichen.

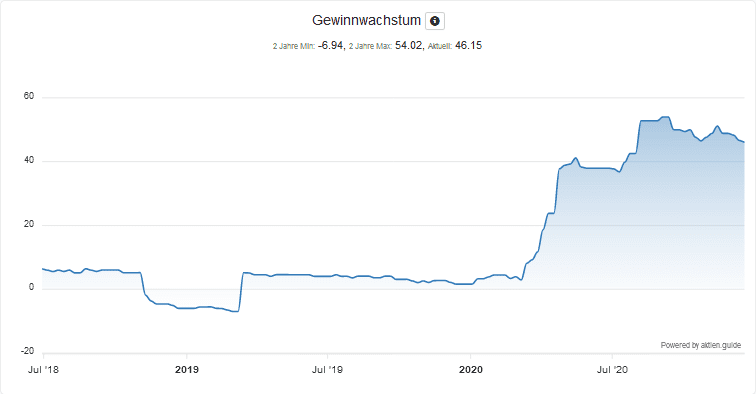

Hervorzuheben ist weiterhin das hohe erwartete Gewinnwachstum von über 46 Prozent, welches allerdings auf Erholungseffekte zurückzuführen sein wird.

Dividende der ProSiebenSat.1 Aktie

ProSiebenSat.1 zahlte in der Vergangenheit regelmäßig hohe Dividenden. Ursprünglich war auch für das Jahr 2019 eine Dividende von 0,85 Euro vorgesehen. Diese wurde aber aufgrund der COVID-19-Krise nicht mehr vorgeschlagen. Gemessen an dem aktuellen Aktienkurs würde der Betrag einer Dividendenrendite von 6,1 Prozent gleichkommen. In den letzten zehn Jahren wurde häufig eine jährliche Dividende deutlich über einem Euro ausgeschüttet.

Bewertung der ProSiebenSat.1 Aktie

Bei der Bewertung der ProSiebenSat.1 Aktie lässt sich derzeit ein aktuelles Kurs-Gewinn-Verhältnis (KGV) von 15,2 feststellen, was die Aktie gemäß den Levermann-Kriterien nicht mehr günstig erscheinen lässt.

Das durchschnittliche KGV der letzten drei Jahre sowie der kommenden zwei Geschäftsjahre beläuft sich hingegen auf 9,9. Für diesen Wert gab es in der Levermann Analyse einen Pluspunkt.

Ein Blick auf die weiteren Kennzahlen des Unternehmens verrät, dass die Aktie durchaus günstig sein kann. So beläuft sich der Free Cashflow der letzten zwölf Monate auf 1,3 Milliarden Euro. Gemessen an der derzeitigen Marktbewertung inklusive Schulden (Enterprise Value) von knapp sechs Milliarden Euro wird die Aktie gerade einmal mit einem Multiplikator von 4,8 gehandelt.

Fazit zur ProSiebenSat.1 Aktie

ProSiebenSat.1 Media ist ein Urgestein im deutschen Privatfernsehen und verfügt nach wie vor über eine solide Marktposition.

Zwar leidet der Konzern derzeit unter der Corona-Pandemie, das werbefinanzierte Fernsehgeschäft scheint sich aber langsam zu erholen. Ohnehin war dieser Geschäftsbereich auch schon vor der Corona-Krise sehr konjunktursensibel.

Einen zusätzlichen immer stärker werdenden Druck erfahren traditionelle Medienkonzerne durch den Streaming-Boom, den viele klassische Medienkonzerne bisher verschlafen haben. ProSiebenSat.1 schickt nun mit Joyn einen lokalen Rivalen ins Rennen, dessen Wachstum gar nicht mal so schlecht ausfällt. Im Vergleich zu den Erfolgen von Netflix sollten sie aber unbedeutend bleiben.

Auch wenn das klassische Fernsehgeschäft weiterhin die Richtung vorgibt, das Geschäftsmodell von ProsiebenSat.1 wird immer breiter. Bereits im Geschäftsjahr 2019 stammte mehr als die Hälfte der Umsätze aus dem Nicht-Kern-Fernsehwerbegeschäft.

Allerdings sollte man die Aktivitäten von ProSiebenSat.1 nicht zu sehr loben, denn die Beteiligungen der NuCom Group zeichnen sich nicht unbedingt durch ein starkes Wachstum oder Top-Unicorns aus.

Anders sieht es da im neuen Segment ParshipMeet Group aus. Hier konnten die Umsatzerlöse im dritten Quartal um 62 Prozent ansteigen. Ein Großteil des Wachstums ist jedoch auch hier auf den Zukauf der Meet Group zurückzuführen. Das Segment soll nach derzeitigen Plänen 2022 an die Börse gebracht werden. Angesichts von Umsätzen in Höhe von circa 500 Millionen Euro dürfte es dabei eine Bewertung von mehreren Milliarden erreichen. ProSiebenSat.1 ist mit 53 Prozent an der ParshipMeet Group beteiligt.

Trotz rückläufiger Ergebnisse wird ProSiebenSat.1 im laufenden Jahr auf bereinigter EBITDA-Basis deutlich profitabel bleiben. Besonders interessant stellt sich die günstige Bewertung dar, denn inklusive Schulden wird das Unternehmen mit gerade einmal sechs Milliarden Euro bewertet.

Die günstige Bewertung dürfte auch Investoren wie Daniel Kretinsky zu einem Einstieg bewegt haben. Schließlich könnte auch ein Rivale wie die italienische Mediaset, die auch munter ProSiebenSat.1-Anteile im großen Stil kauft, eine aktive Konsolidierung unter den europäischen Medienwerten vorantreiben.

Die Aktie könnte damit nicht zuletzt aufgrund der Übernahmephantasie eine interessante Beimischung sein.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Prosieben Sat.1 besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.