Auch ein Unternehmen wie Pinterest bzw. die Pinterest Aktie (ISIN: US72352L1061) entwickelt sich im Windschatten von Facebook gut. Pinterest hat sich eine Nische zwischen Facebook und Instagram aufgebaut. Und diese scheint sehr gut zu funktionieren, denn über 440 Millionen Nutzer schwören auf das Alternativ-Netzwerk. Facebook als Marktführer besitzt knapp drei Milliarden Nutzer auf seiner Plattform.

Dabei hat die Monetarisierung der Nutzerbasis auf Pinterest gerade erst begonnen. Sollte sich ein ähnliches Potenzial, wie auf der Facebook-Plattform bestätigen, dann könnte Pinterest in den nächsten Jahren in ganz andere Dimensionen hineinwachsen.

In der High-Growth-Investing-Strategie ist die Pinterest Aktie nicht unbekannt. Auffallend ist, dass sie in allen Kategorien die volle Punktzahl in der Analyse erreicht. Ob es sich tatsächlich um ein perfektes Wachstumsinvestment handeln könnte, das soll mit der folgenden Pinterest Aktienanalyse geprüft werden.

Quelle: Pinterest Aktienkurs

Der Pinterest Aktienkurs notiert aktuell 60 Prozent unter dem Allzeithoch und hat über 50 Prozent seit einem Jahr verloren!

- Pinterest befindet sich im Wachstumsmarkt Online-Werbung

- Das Wachstum ist hoch, die Monetarisierung der Nutzerbasis hat gerade erst begonnen

- Die Bewertung erscheint attraktiv, sofern Pinterest weiter wächst

- Langfristig könnte die Aktie ein gutes Chancen-Risiko-Verhältnis bieten

Unternehmensprofil – Soziales Netzwerk

Pinterest ist ein soziales Netzwerk im Internet. Im Gegensatz zu Facebook, Snapchat, Twitter oder Instagram handelt es sich um eine Online-Pinnwand. An dieser können Nutzer interessante Dinge anheften. Der Firmenname Pinterest beschreibt somit sehr gut, wodurch sich das soziale Netzwerk auszeichnet: Pin und Interest.

Gegenüber anderen Netzwerken wird ein stärkerer Fokus auf Hobbies, Interessen, Lifehacks oder Einkaufstipps gelegt. Auf Pinterest findet man Kurzvideos oder ansprechende Bilder, die auf vertiefende Webseiten verlinken. Nutzer können ihre Kanäle gegenseitig Folgen und die besten Tipps für Freunde verlinken.

Quelle: Pinterest Website

Soziale Netzwerke boomen, das ist kein Geheimnis. Und auch wenn Facebook in diesem Markt eine führende Position für sich beansprucht, so gibt es für kleinere Mitbewerber wie Pinterest genügend Wachstumspotenzial.

Corona sorgt für Sonderkonjunktur - Pinterest News

Zum Geschäftsjahresende 2020 nutzten fast 460 Millionen Menschen das soziale Netzwerk. Das Geschäftsjahr 2020 war dabei geprägt von einem kleinen Corona-Boom. Aufgrund zahlreicher Kontakt-Beschränkungen suchten viele Menschen im Internet nach Inspirationen und meldeten sich bei Pinterest an:

Quelle: Anzahl der monatlich aktiven Nutzer Pinterest Statista

Pinterest Finanzdaten

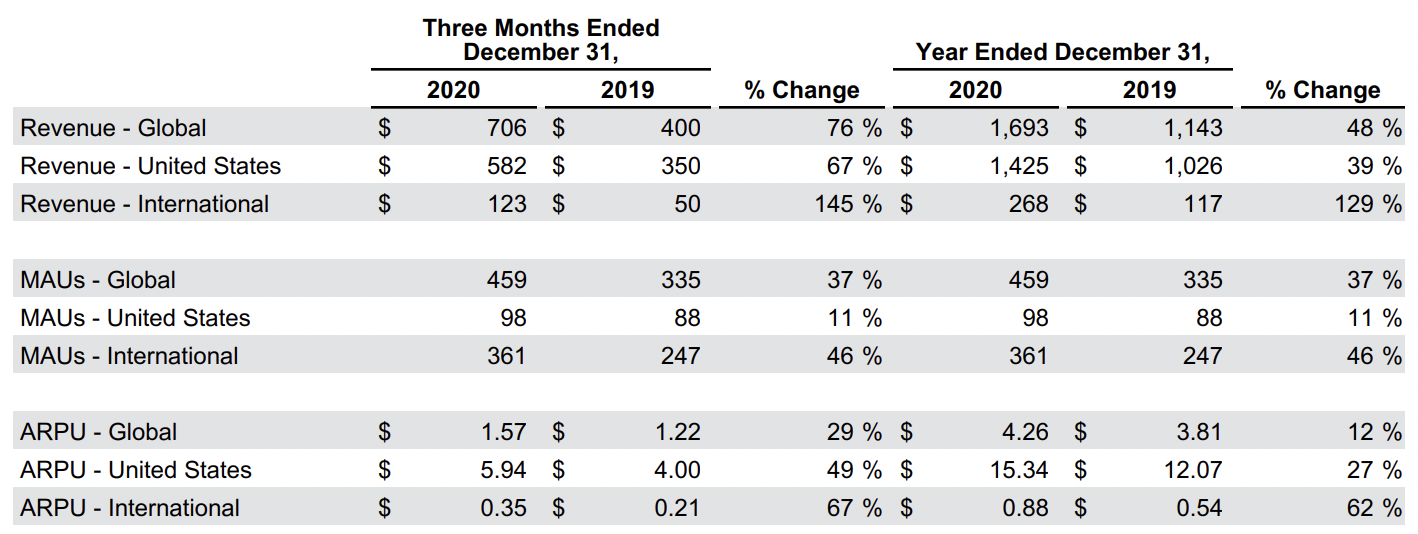

An den Zahlen des Geschäftsjahres 2020 kann man dies gut ablesen. Hier erhöhte sich der Umsatz um 48 Prozent auf 1,7 Milliarden US-Dollar. Trotz starkem Umsatzzuwachs wurde immer noch ein Verlust in Höhe von 128 Millionen US-Dollar ausgewiesen. Dieser konnte immerhin erheblich verkleinert werden.

Quelle: Pinterest Aktie Gewinn- und Verlustrechnung

Auch die Entwicklungen der Auslandsumsätze sowie die durchschnittlichen Umsätze je Nutzer (ARPU) entwickelten sich vielversprechend. So konnten die internationalen Umsätze im Geschäftsjahr 2020 um 129 Prozent auf einen Wert von 268 Millionen US-Dollar gesteigert werden.

Quelle: Pinterest Q4-Quartalszahlen 2020

Die durchschnittlichen Umsätze je Nutzer erhöhten sich global um 12 Prozent auf 4,26 US-Dollar. In den USA kletterten die ARPUs um 27 Prozent auf 15,34 US-Dollar. International lag der Umsatz pro Nutzer gerade einmal bei 0,88 US-Dollar bei einem Wachstum von 62 Prozent im Vergleich zum Vorjahr.

Die letzten Quartalszahlen und Pinterest Prognose 2021

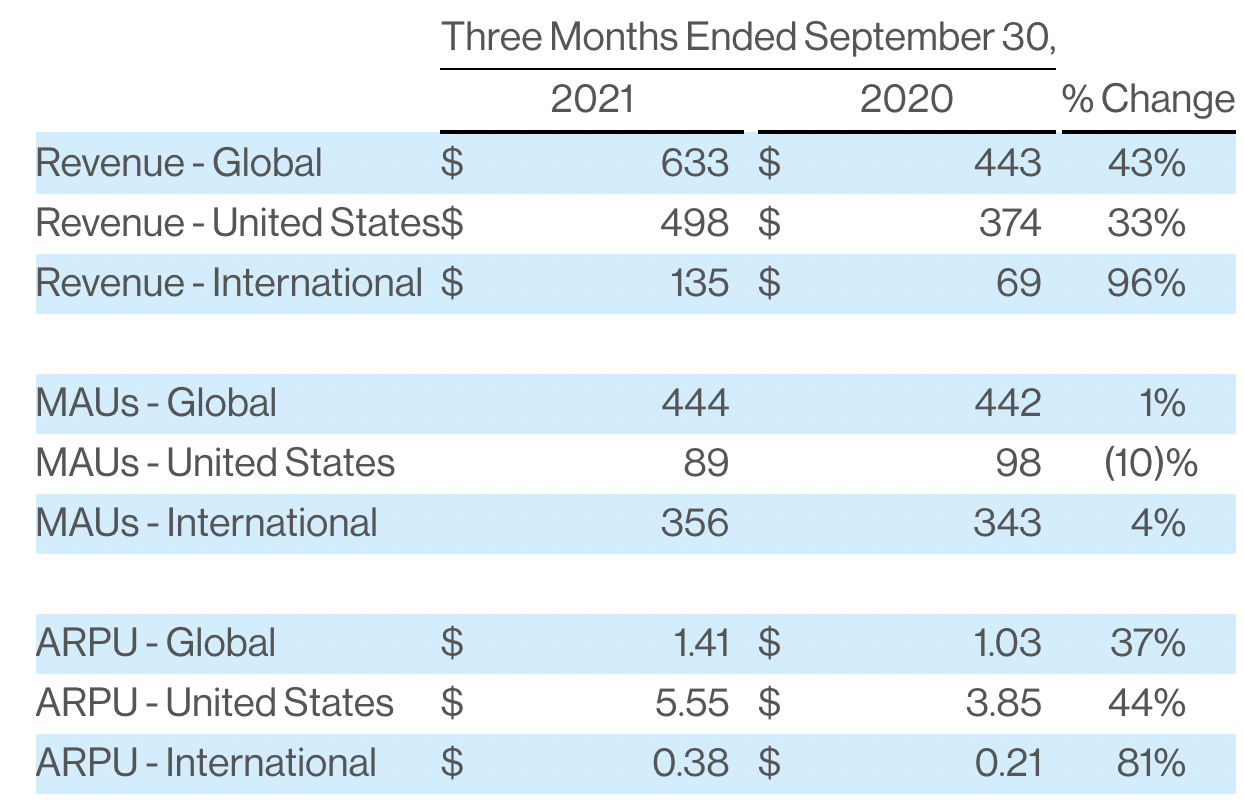

Dynamisch entwickelte sich das Geschäftsjahr 2020 und auch für das Folgejahr 2021 konnte dieser Schwung mitgenommen werden. So wurden die Umsatzerlöse im dritten Quartal 2021 um 43 Prozent auf 633 Millionen US-Dollar ebenfalls stark erhöht. Ein Quartalsergebnis von 94 Millionen US-Dollar wurde erreicht nach einem Verlust von rund 94 Millionen US-Dollar im Vorjahr. Das bereinigte EBITDA erreichte im dritten Quartal 2021 einen Wert von etwas über 200 Millionen US-Dollar.

Weniger erfreulich entwickelten sich die Nutzerzahlen, denn hier verharrte die Anzahl der monatlich aktiven Nutzer mit 444 Millionen nahezu auf dem Niveau des Vorjahres. In den Vereinigten Staaten sank die Zahl der täglich aktiven Nutzer sogar um 10 Prozent.

Positives gab es von denen ARPUs, den durchschnittlichen Umsätzen je Nutzer, zu berichten. Sie erhöhten sich global um 37 Prozent auf einen Wert von 1,41 US-Dollar. In den USA belief sich der durchschnittliche Umsatz auf 5,55 US-Dollar – ein Plus von 44 Prozent. Deutlicher legten die ARPUs International zu. Sie erhöhten sich um 81 Prozent auf 0,38 US-Dollar.

Quelle: Pinterest Pressemitteilung Q3-Quartalszahlen 2021

Der Ausblick auf das Gesamtjahr 2021 bleibt zwar positiv, jedoch lässt sich eine Abschwächung bei den Nutzerzahlen feststellen. Da im November 2021 die Zahl der monatlich aktiven Nutzer für die USA mit 89 Millionen US-Dollar auf dem Niveau des dritten Quartals verharrten, deutet sich eine Stabilisierung des Abwärtstrends an.

Konkrete Zahlen für das vierte Quartal oder das Gesamtjahr 2021 existieren vom Management nicht. Analysten rechnen jedoch mit einem weiteren Gewinnwachstum für 2022 von 54,2 Prozent.

Wichtige Kennzahlen der Pinterest Aktie in der HGI-Analyse

In der High-Growth-Investing-Analyse erreicht die Pinterest Aktie den vollen Score von 18 Punkten. Man findet sie auf der Topscorer Liste der Strategie ziemlich weit oben. Lediglich die Meta Platforms Aktie (ehemals Facebook) kommt auf den gleichen Score:

Quelle: Pinterest High-Growth-Investing-Analyse

Mit Blick auf das zuletzt veröffentlichte Nutzerwachstum, welches lediglich um 1 Prozent erhöht wurde, könnte sich eine Wachstumsdelle abzeichnen. Abgefedert wurde das schwache Wachstum durch eine starke Monetarisierung der Nutzerbasis.

Sollte sich das Monetarisierungspotenzial der Nutzerbasis ebenfalls abschwächen, dann sollten auch einige Kennzahlen der HGI-Analyse schwächer ausfallen. Hiervon ist aber derzeit nicht auszugehen. Die Pinterest Aktie könnte ein Topscorer der Strategie bleiben, sofern kein abrupter Umsatz- und Ergebnisrückgang einsetzt.

Bewertung der Pinterest Aktie

Gemessen an der Bewertung ist die Pinterest Aktie für ein Wachstumsunternehmen mit einem EV/Sales Ratio von rund 8 bei einem Umsatzwachstum von über 40 Prozent nicht teuer.

Quelle: Pinterest Aktie EV/Sales Bewertung

Hervorzuheben ist auch, dass das Unternehmen derzeit nur mit einer schwachen Profitabilität arbeitet und gerade erst begonnen hat, seine Nutzerbasis zu monetarisieren. Es könnte also noch ein großes Potenzial bestehen, sofern die EBIT-Marge stark ausgeweitet werden kann.

Wenig sinnvoll erscheint die Betrachtung anhand des Kurs-Gewinn-Verhältnisses. Dieses wird mit fast 69 erwartet, was sehr hoch ist. Angesichts der Tatsache, dass das Unternehmen bereits heute schon einen starken Free Cashflow (fast 700 Millionen US-Dollar TTM) besitzt.

Quelle: Pinterest Aktie Kennzahlen

Dieser Wert übersteigt den Jahresüberschuss deutlich. Somit relativiert sich die Ansicht auf die Bewertung. Die Kennzahl EV/FCF beträgt gerade einmal 28, was für einen starken Wachstumswert wie Pinterest attraktiv sein kann.

Fazit zur Pinterest Aktie

Die Pinterest Aktie bewegt sich im gleichen Markt wie Meta Platforms oder Alphabet, denn Pinterest lebt im Kern von Werbeeinnahmen. Dieser Markt verspricht auch für die kommenden Jahre Wachstum. Es handelt sich somit um ein Geschäft mit Zukunftspotenzial, denn immer mehr Menschen nutzen soziale Medien und der Anteil der Online-Werbung an den gesamten Werbeetats ist unterrepräsentiert.

Positiv an der Pinterest Aktie ist, dass sich das Unternehmen weniger stark im Regulierungsfokus befindet. Hiervon könnte Pinterest sogar ein Profiteur sein, denn immer mehr Menschen suchen nach Alternativen zu Google oder Facebook.

Expansionskurs

Unabhängig von den Regulierungsrisiken befindet sich das Unternehmen weiter auf einem Wachstumskurs. Schaut man sich die Internationalisierung an, so zeigt sich, dass noch eine Menge Potenzial im Ausland vorhanden sein könnte. Auch bei der Monetarisierung der Nutzerbasis steht Pinterest erst am Anfang. So werden in Amerika gerade einmal etwas über 5 US-Dollar je Nutzer generiert. Ein Unternehmen wie Facebook, welches bei der Monetarisierung seiner Nutzerbasis weiter fortgeschritten ist, kommt auf einen Wert von über 30 US-Dollar.

Nutzerwachstum

Weniger überzeugend war zuletzt das Nutzerwachstum in den USA. Es war im dritten Quartal 2021 um 10 Prozent rückläufig. Aber auch das internationale Wachstum stockt. Dieser Abwärtstrend scheint sich bereits Anfang November 2021 zu stabilisieren. Es könnte somit eine Phase der Normalisierung nach dem Corona-Boom eingetreten sein.

Monetarisierung

Weiter gut entwickelt sich die Monetarisierung der Nutzerbasis. Sollte sie weiter so voranschreiten, dann könnten auch geringe Zuwächse der Nutzerbasis für ein weiterhin hohes Umsatz und Ergebniswachstum sorgen.

Alles in allem bestätigt sich der Eindruck aus der High-Growth-Investing-Analyse. Nicht zu vergessen bleibt, dass Pinterest seit einigen Jahren als ein attraktiver Übernahmekandidat gehandelt wird.

Ende Oktober 2021 wurde PayPal als ein potenzieller Käufer des Social Networks gehandelt. Marktgerüchten zufolge fanden Gespräche statt, um die Plattform zu damaligen Preisen von 45 Milliarden US-Dollar zu übernehmen. Bestätigt wurden sie nicht.

Seither befindet sich die Aktie in einem Rückwärtsgang, der mit der Veröffentlichung der Quartalszahlen am 4. November 2021 nochmals an Dynamik gewann. Investoren waren scheinbar über die schwachen Nutzerzahlen enttäuscht. Auch geriet die Aktie zusehends in den Strudel des Abverkaufs hoch bewerteter Technologie-Titel.

Für langfristig orientierte Investoren könnte sich nun vielleicht eine echte Chance auftun, sofern man an das Wachstumspotenzial von Pinterest glaubt. Aus Sicht der High-Growth-Investing-Analyse bleibt die Aktie ein spannendes Investment, das sich lohnt, weiter zu beobachten.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Pinterest besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.