Aktien von Sportartikelherstellern wie Adidas oder Nike weisen eine atemberaubende Performance über die vergangenen Jahre auf. Kein Wunder, denn es herrscht ein Trend zum Fitness und Casual-Style.

Dabei sind es nicht nur die beiden großen Sportartikelhersteller, die sich den Markt unter sich aufteilen. Aus Kanada meldet sich mit der Lululemon Athletica Aktie ein dritter Kontrahent an, der den beiden dominierenden Unternehmen zeigt, wie man eine noch bessere Performance generieren kann.

Die Lululemon Athletica Aktie (ISIN: US5500211090) zeichnet sich durch ein hohes profitables Wachstum bei einer geringen Verschuldung aus. Gleichzeitig erscheint die Bewertung für ein Wachstumsunternehmen noch nicht überreizt zu sein. Erst kürzlich gelang der Sprung in die Topscorer Liste der HGI-Strategie. Grund genug für eine Aktienanalyse und zu prüfen, ob die Aktie ein Kauf sein kann.

- Lululemon Athletica ist mittlerweile ein starker Konkurrent von Adidas und Nike

- Das Wachstum ist hoch und es besteht jede Menge Wachstumspotenzial

- Eine hohe Bewertung unterstreicht die Qualität

Unternehmensprofil – Sportbekleidungshersteller aus Kanada

Lululemon Athletica ist ein kanadischer Sportbekleidungshersteller, dessen Ursprung sich auf Yoga-Bekleidung zurückführen lässt. Mit Yoga-Bekleidung für Frauen wird auch heute noch der größte Umsatz gemacht. Mittlerweile sind jedoch auch weitere Geschäftsfelder hinzugekommen. So vertreibt man Bekleidung für Sportarten wie Tennis, Golf oder Laufen. Accessoires wie Wasserflaschen, Taschen oder Mützen ergänzen das Angebot. Und auch für Männer wurden verstärkt Produkte entwickelt. Bereits in 2019 gehörte Lululemon zu den 10 umsatzstärksten Online-Shops im Sport & Outdoor-Segment in den USA.

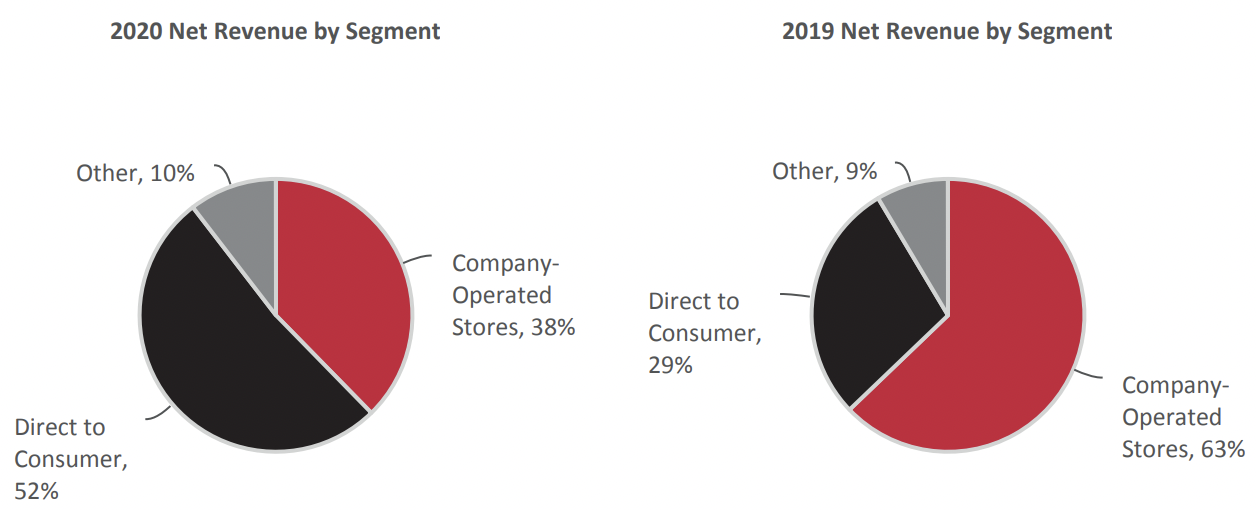

Im Gegensatz zu den dominierenden Sportartikelherstellern wie Adidas oder Nike, deren Geschäft sehr gut mit Sportsponsoring funktioniert, liegt bei Lululemon Athletica eine klassische “Einzelhandel-Strategie” zugrunde. So wurden im Geschäftsjahr 2020 über eigene Stores rund 38 Prozent der Umsätze generiert. Etwas mehr als die Hälfte der Umsätze stammt direkt von den Konsumenten, wie das folgende Bild aus dem Annual Report 2020 zeigt:

Durch die Corona-Krise sind diese Zahlen etwas verzerrt, da viele Geschäfte im Geschäftsjahr 2020 geschlossen blieben. Im Vorjahr 2019 wurden noch 63 Prozent der Umsätze über eigene Stores generiert.

Nach wie vor ist der nordamerikanische Markt mit 315 Stores in den USA sowie 62 Stores in Kanada die dominierende Vertriebskraft. Insgesamt betrieb Lululemon 521 Stores im Geschäftsjahr 2020. Auffallend ist, dass die Zahl der Stores weiter ansteigt. Es werden also mehr Läden eröffnet als geschlossen. Auch im schwierigen Corona-Jahr 2020 wurde die Anzahl der Läden noch um etwas über 6 Prozent erhöht. Großes Potenzial gibt es zudem in China. Dort existierten gerade einmal 55 Geschäfte.

Spannend könnte sich auch die Übernahme des Fitness-Start-ups Mirror im Jahr 2020 für 500 Millionen US-Dollar gestalten. Hierbei handelt es sich um eine Fitness-Plattform, mit der man interaktiv Workouts durchführen kann – ein potenzieller Milliardenmarkt, den man sich mit Wettbewerbern wie Peloton Interactive teilt.

Was zeichnet Lululemon aus?

Das Unternehmen lebt von seiner einzigartigen Community, zu der über Jahre eine loyale Kundenbeziehung aufgebaut wurde. Der Ansatz funktioniert gut, denn die Yoga-Community wächst und mit ihr kann auch Lululemon äußerst profitabel wachsen.

Im schwierigen Corona-Jahr 2020 wurden sogar neue Rekordumsätze von 4,4 Milliarden US-Dollar verbucht. Im Vergleich zum Vorjahr, in dem Umsatzerlöse von fast 4,0 Milliarden US-Dollar erwirtschaftet wurden, entspricht dies einem Umsatzwachstum von etwas über 10 Prozent.

Dabei ist das Unternehmen hochprofitabel: Der Gross Profit belief sich auf 2,5 Milliarden US-Dollar (Marge: 56 Prozent), das operative Ergebnis erreichte einen Wert von 820 Millionen US-Dollar (Marge: 18,6 Prozent).

Die letzten Quartalszahlen und der Ausblick 2021

Das zweite Quartal 2021 verlief sehr wachstumsstark. So wurden im zweiten Quartal 2021 Nettoumsatzerlöse von 1,5 Milliarden US-Dollar verbucht, die um 61 Prozent über den vergleichbaren Vorjahreswerten lagen. Besonders stark legten die Verkäufe in den eigenen Läden zu. Hier erhöhten sich die Umsatzerlöse um 142 Prozent auf knapp 700 Millionen US-Dollar. Erklärbar ist der starke Anstieg mit den schwachen Vorjahreszahlen, da viele Geschäfte aufgrund der Corona-Pandemie geschlossen bleiben mussten.

Dennoch lässt sich ein positives Momentum für das Unternehmen im zweiten Quartal 2021 feststellen. Auch wurde die Anzahl der eigenen Stores gesteigert: 11 weitere Läden kamen allein im zweiten Quartal hinzu und erhöhten die Gesamtzahl der eigenen Läden auf 534.

Ist Lululemon profitabel?

Ja, nicht nur der Absatz konnte gesteigert werden, auch die Profitabilität wurde weiter erhöht. Die Gross Profit Margin stieg auf 58 Prozent, während die operative Marge die 20-Prozent-Marke überschritt.

Geht es nach dem Vorstand, so sollte das Wachstum weiter anhalten. Erwartet wird ein Gesamtumsatz für das Gesamtjahr 2021 von rund 6,2 Milliarden US-Dollar. Im Vergleich zum Geschäftsjahr 2020 würde dies einem fulminanten Wachstum von rund 40 Prozent entsprechen. Konkret wird der Vorstand auch bei dem Ergebnis je Aktie: Hier wird ein EPS (engl. Earnings Per Share) zwischen 7,16 und 7,26 US-Dollar erwartet. Im Vergleich zu den 4,50 US-Dollar je Aktie aus dem Geschäftsjahr 2020 würde dies einem Zuwachs von mindestens 59 Prozent entsprechen.

Analystenschätzungen

Analysten sehen ein ähnlich positives Ergebnis-Momentum. Für das Geschäftsjahr 2022, welches im Januar 2023 endet, wird ein EPS von 10,77 US-Dollar geschätzt.

Das obige Chart zeigt das Gewinnwachstum von Lululemon innerhalb der letzten drei Jahre. Das erwartete Gewinnwachstum 2022 würde sich damit auf 20 Prozent belaufen.

Aktienkurse von Nike, Adidas und Lululemon

Historisch gesehen ist die Lululemon Athletica Aktie ein absoluter Renditebringer gewesen. Über die letzten fünf Jahre erhöhte sich der Aktienkurs um fast 550 Prozent auf einen Rekordwert von zuletzt 426 USD.

Die Entwicklung stellt selbst die Aktienperformance der ebenfalls gut laufenden Rivalen Adidas und Nike in den Schatten, wie der folgende Chart zeigt:

Kennzahlen aus der High-Growth-Investing-Analyse

In der High-Growth-Investing-Analyse schneidet die Lululemon Aktie mit einem Gesamtscore von 14 Punkten gut ab und erreicht den Status eines Topscorers.

Besonders viele Punkte wurden mit dem Umsatzwachstum der letzten zwölf Monate, dem geringen Verschuldungsgrad sowie dem hohen Score der Rule-of-40 erreicht. Hier gab es jeweils die höchstmögliche Punktzahl von drei Punkten.

Jeweils zwei Punkte gab es für die Bewertung mit dem PEG-Ratio sowie dem EV/Sales Ratio. Nur einen Punkt erhielt die Lululemon Athletica Aktie für den Wert der Gross Margin von 57 Prozent.

Blickt man in die Zukunft, so sollte sich das Umsatzwachstum mittelfristig wieder etwas abschwächen. Hintergrund sind die außerordentlich hohen Wachstumsraten, bedingt durch die coronabedingten Filialschließungen im Vorjahr. Dennoch könnte mittel- bis langfristig ein zweistelliges Umsatzwachstum mehr als realistisch sein.

Aktienbewertung der Lululemon Aktie

Mit einem erwarteten Kurs-Gewinn-Verhältnis von 48 ist die Lululemon Athletica Aktie objektiv als teuer einzustufen. Als ein Wachstumsunternehmen mit hoher Profitabilität ist die Aktie mit einem Umsatzmultiplikator (EV/Sales) von knapp 10 möglicherweise weder teuer noch günstig.

Historisch gesehen bewegt sich das Bewertungsniveau am oberen Ende der Spanne der letzten drei Jahre, was eine gewisse Euphorie der Anleger ausdrückt. Entscheidend für eine abschließende Beurteilung könnte daher die subjektive Einschätzung des Investors bezüglich des zukünftigen Wachstums sein.

Fazit

Die Lululemon Aktie könnte ein interessantes Investment im attraktiven Markt für Sportbekleidung sein. In der Yoga-Nische wächst es im Schatten seiner Rivalen Nike und Adidas profitabel und zeigt Investoren, wie man mit einer klassischen Einzelhandels-Strategie und einer loyalen Kundenbasis eine bessere Aktienperformance erzielen kann.

Die Bewertung ist für ein bereits profitables Unternehmen hoch. Es existieren jedoch eine Menge positiver Szenarien bezüglich des zukünftigen Wachstums.

Neue Geschäftsfelder werden angegangen, eine China-Expansion ist denkbar und es existiert zudem noch eine Technologieplattform. Mit Mirror ist man im Wachstumsmarkt Home-Gym aktiv und ein Konkurrent von Peloton Interactive. Mit Sicherheit kann man die beiden Unternehmen aus heutiger Sicht nicht miteinander vergleichen. Dennoch zeigt die Marktkapitalisierung von Peloton Interactive, welche zusätzlichen Dimensionen möglich sein könnten.

Aus Sicht der High-Growth-Investing Strategie könnte es sich damit bei der Lululemon Athletica Aktie um ein durchaus interessantes Unternehmen mit Wachstumspotenzial handeln.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Lululemon besitzen . Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.