Die American Express Aktie kann aktuell aus mehrfacher Sicht für Anleger interessant sein. Das vermittelt zumindest der aktuelle Levermann-Score, der bei vier liegt. Das Unternehmen lieferte zuletzt solide Finanzergebnisse. Die langfristigen Wachstumstreiber sind intakt und ein positiver Ausblick auf 2023 wurde abgeliefert. Trotz des herausfordernden wirtschaftlichen Umfelds konnte American Express im vierten Quartal 2022 einen Umsatzanstieg von 24 Prozent im Vergleich zum Vorjahr verzeichnen.

Mit einem erwarteten KGV von 15,6, einer Dividendenrendite von 1,2 Prozent und einem KBV von 5,2 ist die Aktie verglichen mit anderen Unternehmen der Branche möglicherweise nur moderat bewertet. Aber spricht das auch für einen potenziellen Kauf? Mehr Infos dazu in folgender Aktienanalyse.

- Amex gehört zu den drei größten Kreditkartenunternehmen der USA

- Die Amerikaner überzeugen vor allem durch eine kaufkräftige Kundenstruktur

- Das schreibt aktuell Rekordumsätze. Die Gewinne waren aber zuletzt rückläufig

- Die Bewertung könnte unter gewissen Umständen als fair angesehen werden

Unternehmensprofil Amex– Kreditkartenunternehmen

American Express (Amex) ist ein amerikanischer Finanzdienstleister, dessen Ursprünge sich bis in das Jahr 1850 zurückverfolgen lassen. Das Geschäftsmodell von Amex basiert auf dem Angebot von Finanzdienstleistungen, insbesondere von Kreditkarten und Reiseleistungen. Im Gegensatz zu Visa und Mastercard hat American Express jedoch einen geschlossenen Zahlungsnetzwerkansatz.

Dies bedeutet, dass Amex sowohl den Aussteller der Karte als auch den Zahlungsabwickler kontrolliert und somit direkten Zugang zu den Kundendaten hat. American Express übernimmt im Gegensatz zu Visa und Mastercard zusätzlich noch das Kreditbuch und tritt somit als Bank auf.

Wie verdient American Express Geld?

Amex verdient in erster Linie Geld durch Gebühren, die von Händlern und Kunden bezahlt werden. Dazu gehören Zinsen auf ausstehende Kreditkartensalden, jährliche Gebühren, Gebühren für Überziehungskredite, Auslandstransaktionsgebühren und Gebühren für verspätete Zahlungen. Zusätzlich generiert American Express Einnahmen durch Partnerschaften mit anderen Unternehmen, wie beispielsweise bei der Ausgabe von Co-Branded-Kreditkarten.

Im Vergleich dazu sind Visa und Mastercard offene Netzwerke, die von einer Vielzahl von Banken und Finanzinstituten genutzt werden. Diese Unternehmen können Visa- oder Mastercard-Karten ausgeben und die Abwicklung von Zahlungen über das Netzwerk abwickeln. Visa und Mastercard verdienen ihr Geld hauptsächlich durch Transaktionsgebühren, die von Händlern für die Nutzung ihrer Zahlungsabwicklungsdienste gezahlt werden.

Ein weiterer Unterschied zwischen American Express und den offenen Netzwerken besteht darin, dass American Express Kreditkarten für eine Zielgruppe mit höherem Einkommen anbietet und in der Regel höhere jährliche Gebühren erhebt als Visa und Mastercard. Visa und Mastercard hingegen bieten eine breitere Palette von Karten für verschiedene Zielgruppen und Einkommensklassen an.

Die loyale Kundenstruktur, starke Marke sowie die Qualität der Kreditnehmer – die sich am hohen Durchschnittseinkommen messen lässt – sind legendär und ein wesentlicher Burggraben, der das Unternehmen in Krisen schützt. Auch Warren Buffett hat die Qualitäten des in New York City ansässigen Unternehmens erkannt und ist ein langjähriger Aktionär. Amex gehört zu den Top 5 Aktien des legendären Warren Buffett Portfolios.

Die letzten Quartalszahlen von American Express Dezember 2022

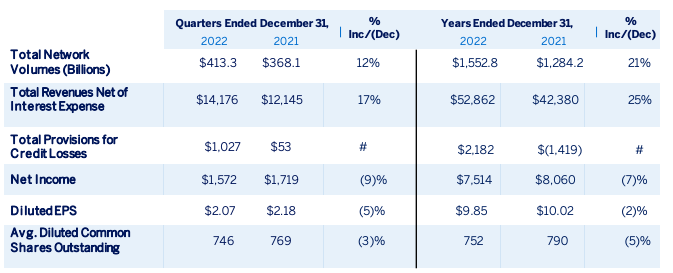

Im vierten Quartal 2022 verzeichnete Amex einen Nettogewinn von 1,6 Milliarden Dollar oder 2,07 Dollar pro Aktie, verglichen mit einem Nettogewinn von 1,7 Milliarden Dollar oder 2,18 Dollar pro Aktie im Vorjahr.

Quelle: Q4-Finanzdaten und Jahreszahlen 2022 von American Express

Der Gesamtumsatz – bereinigt um Zinsausgaben – des vierten Quartals betrug 14,2 Milliarden US-Dollar, was einem Anstieg von 17 Prozent im Vergleich zum Vorjahr gleichkommt. Der Anstieg war hauptsächlich auf höhere Ausgaben der Karteninhaber sowie auf höhere Zinserträge aufgrund höherer durchschnittlicher Darlehensvolumina zurückzuführen.

Die Kreditmetriken blieben im aktuellen Quartal stark, liegen jedoch noch unter den Werten vor der Pandemie. Die konsolidierten Ausgaben stiegen hingegen um 15 Prozent im Vergleich zum Vorjahr – hauptsächlich aufgrund höherer Kundenengagementkosten und höherer Kompensationskosten.

In Summe war das Nettoergebnis im vierten Quartal mit 9 Prozent deutlich rückläufig. Höhere Rückstellungen für faule Kredite sind hier ein Hauptgrund für die schwache Entwicklung. Hier rächt sich das eigene Kreditbuch gegenüber Rivalen wie Visa oder Mastercard. Der schwache Wirtschaftsausblick in Amerika schlägt nun voll auf die Ertragszahlen von Amex durch.

Das Gesamtjahr 2022

Im Jahr 2022 konnte das Unternehmen einen Rekordumsatz (bereinigt um Zinsaufwendungen) erzielen, der um 25 Prozent im Vergleich zum Vorjahr gewachsen ist. Der Gewinn pro Aktie betrug 9,85 US-Dollar, was einem Rückgang von 7 Prozent entsprach. Beide Werte liegen dennoch über den Erwartungen, die zu Beginn des Jahres im Rahmen des langfristigen Wachstumsplans des Unternehmens genannt wurden.

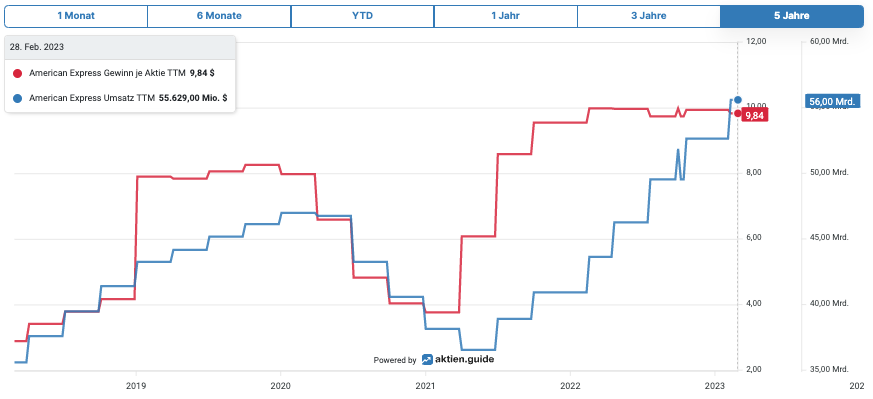

Quelle: American Express Aktie Umsatz und Gewinn je Aktie

Durch Investitionen in das Wertangebot, die Erhöhung der Relevanz für verschiedene Generationen, die Erweiterung des Händlernetzwerks, die Einführung neuer digitaler Funktionen sowie die Verbesserung des Mitgliedermodells mit neuen Lifestyle-Angeboten und Finanzdienstleistungen konnte Amex das Kundenwachstum aufrechterhalten und die Kundentreue erhöhen. Auch die Kreditmetriken des Unternehmens bleiben im Gesamtjahr 2022 stark. Einzig das schwache gesamtwirtschaftliche Umfeld macht Amex aktuell einen Strich durch die Rechnung. Besserung könnte das aktuelle Geschäftsjahr 2023 bringen.

American Express-Aktie Prognose 2023

Der Finanzdienstleister erwartet für 2023 ein Umsatzwachstum von 15 bis 17 Prozent. Der Gewinn pro Aktie wird zwischen 11,00 und 11,40 US-Dollar erwartet, was ebenfalls einen zweistelligen Zuwachs bedeuten würde. Amex sieht sich gut positioniert, um auch in Zukunft ein zweistelliges jährliches Umsatzwachstum und mittlere EPS-Wachstumsraten zu erreichen.

Wichtige Kennzahlen der American Express Aktie aus der Levermann-Analyse

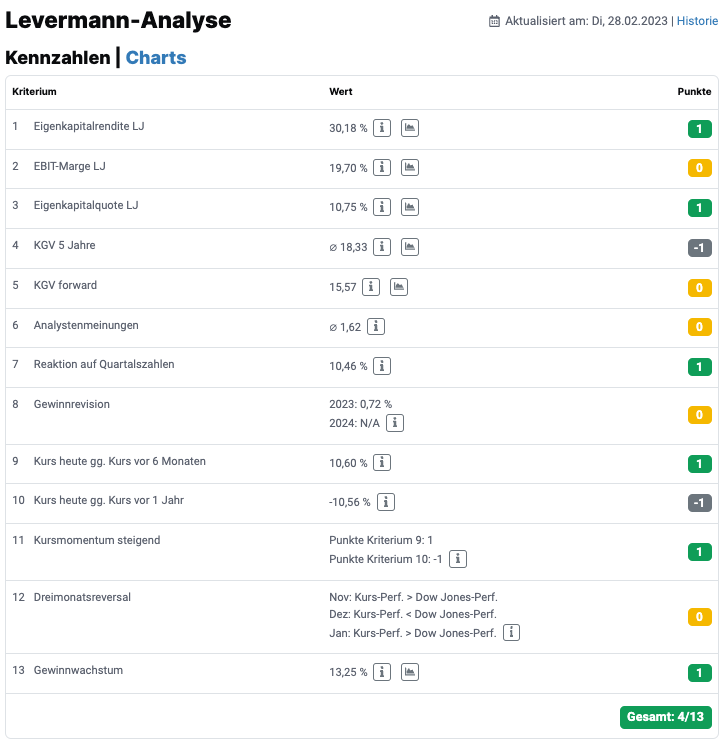

Die American Express Aktie überzeugt aktuell mit einem Gesamtscore in der Levermann-Analyse von vier Punkten. Aus fundamentaler Sicht überzeugen die Eigenkapitalrendite von über 30 Prozent sowie die Eigenkapitalquote von 10,7 Prozent. Die Eigenkapitalquote wirkt auf den ersten Blick nicht besonders hoch, jedoch gelten für Finanzdienstleister und Banken in der Levermann-Analyse andere Kriterien, da diese aufgrund ihres Geschäftsmodells mit viel Fremdkapital arbeiten. Weiter überzeugt das zweistellig erwartete Gewinnwachstum.

Quelle: American Express Levermann-Analyse

Aus technischer Sicht gab es Pluspunkte für die überzeugende Reaktion der Aktie auf die Veröffentlichung der Quartalszahlen. Hier sprang die Aktie um fast 11 Prozent in die Höhe. Darüber hinaus lässt sich in den letzten sechs Monaten ein positiver Kurszuwachs fast 10 Prozent feststellen sowie ein steigendes Kursmomentum.

Bewertung der American Express Aktie

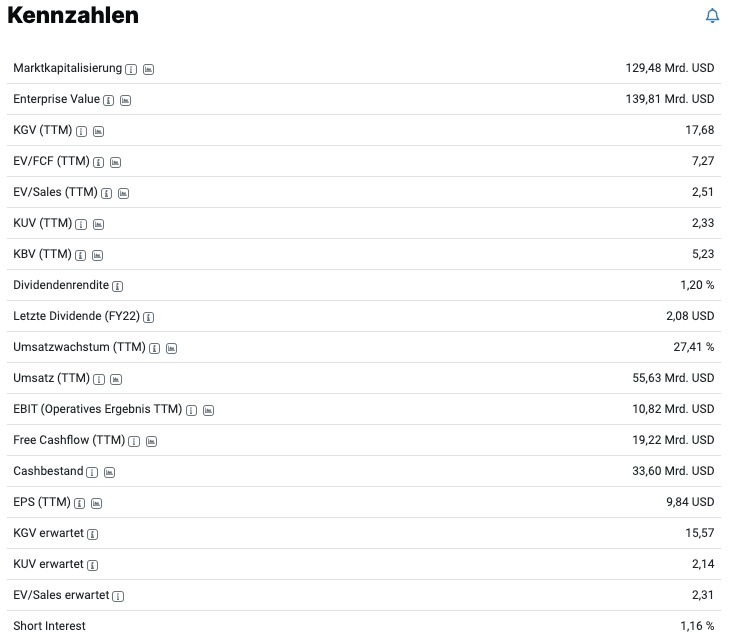

Die Bewertung der Aktie mit einem erwarteten KGV von 15,6 und einem KBV von 5,2 deutet darauf hin, dass das Unternehmen derzeit moderat bewertet sein kann. Ein KGV von unter 15 wird dabei oft als Anhaltspunkt für eine unterbewertete Aktie angesehen, während ein KBV von unter 3 als günstig betrachtet wird.

Im Gegensatz zu vielen Großbanken sind die Werte jedoch als hoch anzusehen. Jedoch unterscheidet sich das Geschäftsmodell von American Express deutlich von denen der Großbanken.

Quelle: Bewertung und Kennzahlen der American Express Aktie

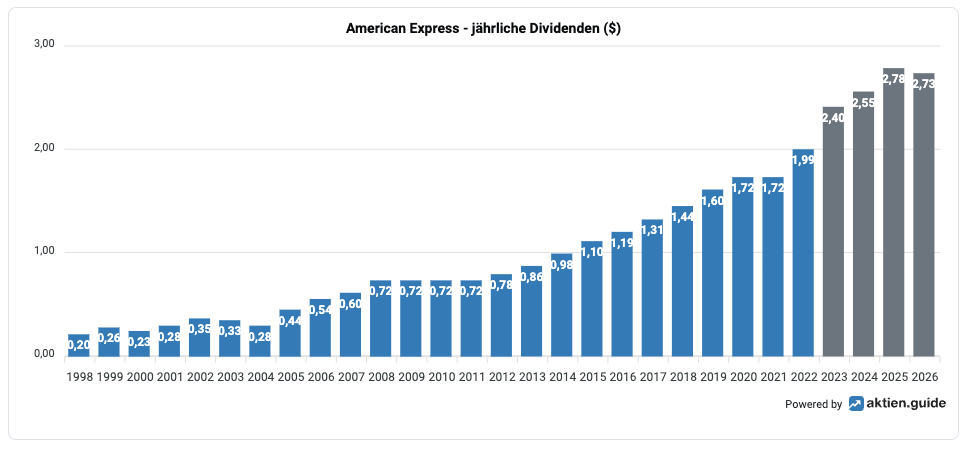

Die Dividendenrendite von 1,2 Prozent liegt etwas unter dem Branchendurchschnitt sowie auch unterhalb der eigenen Zehnjahreshistorie. Die Dividendenhistorie des Unternehmens sieht sehr überzeugend aus.

Quelle: Dividendenhistorie von American Express

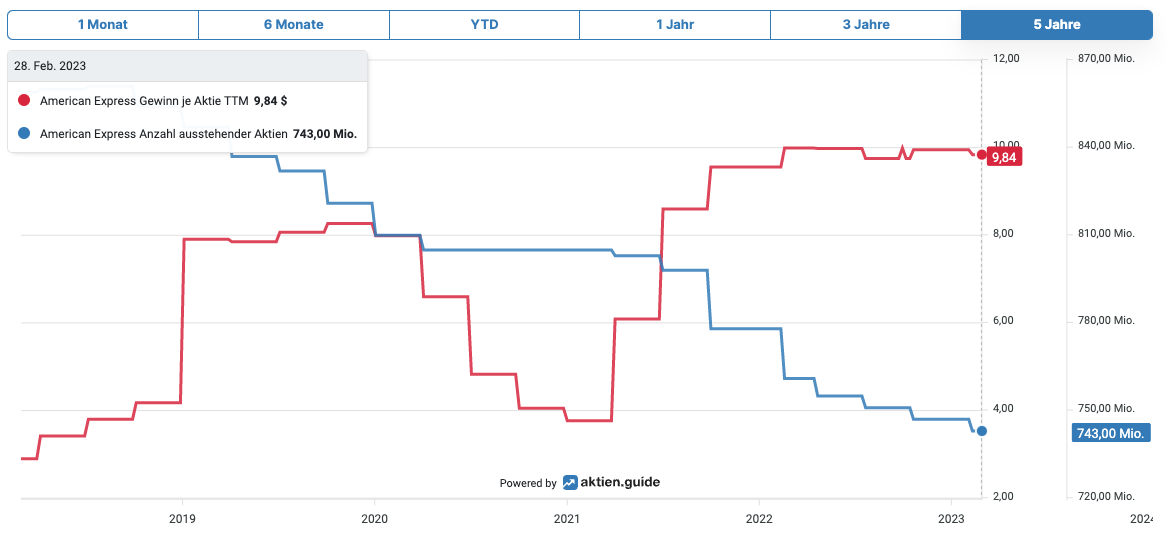

Auch werden regelmäßig eigene Aktien zurückgekauft, was ein potenzieller Booster für den Gewinn je Aktie sein kann. Für die kommenden drei Jahre sehen Analysten Potenzial für weitere Dividendenerhöhungen.

Quelle: Aktienrückkäufe und EPS von American Express

Fazit zur American Express Aktie

Zusammenfassend lässt sich sagen, dass die American Express Aktie aufgrund ihrer aktuellen Bewertung und den positiven Wachstumstreibern interessant sein kann. Zudem bietet das Unternehmen eine solide finanzielle Basis und einen optimistischen Ausblick für das kommende Jahr.

Jedoch sollte man auch die Risiken im Auge behalten, die mit der erhöhten Risikovorsorge für Kreditausfälle und der Konkurrenz durch andere Kreditkartenanbieter einhergehen. Außerdem ist es wichtig, die Auswirkungen von Wirtschaftsflauten und pandemiebedingten Einschränkungen auf das Geschäft von American Express zu berücksichtigen. Insgesamt könnte die Aktie damit eine solide Investitionsmöglichkeit für langfristig orientierte Anleger mit einer moderaten Risikobereitschaft bieten.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von American Express besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.